A un moment ou à un autre, une contrainte s’exercera du fait de distorsions majeures des cours des actifs, de sorties de capitaux ou d’une perte générale de crédibilité.

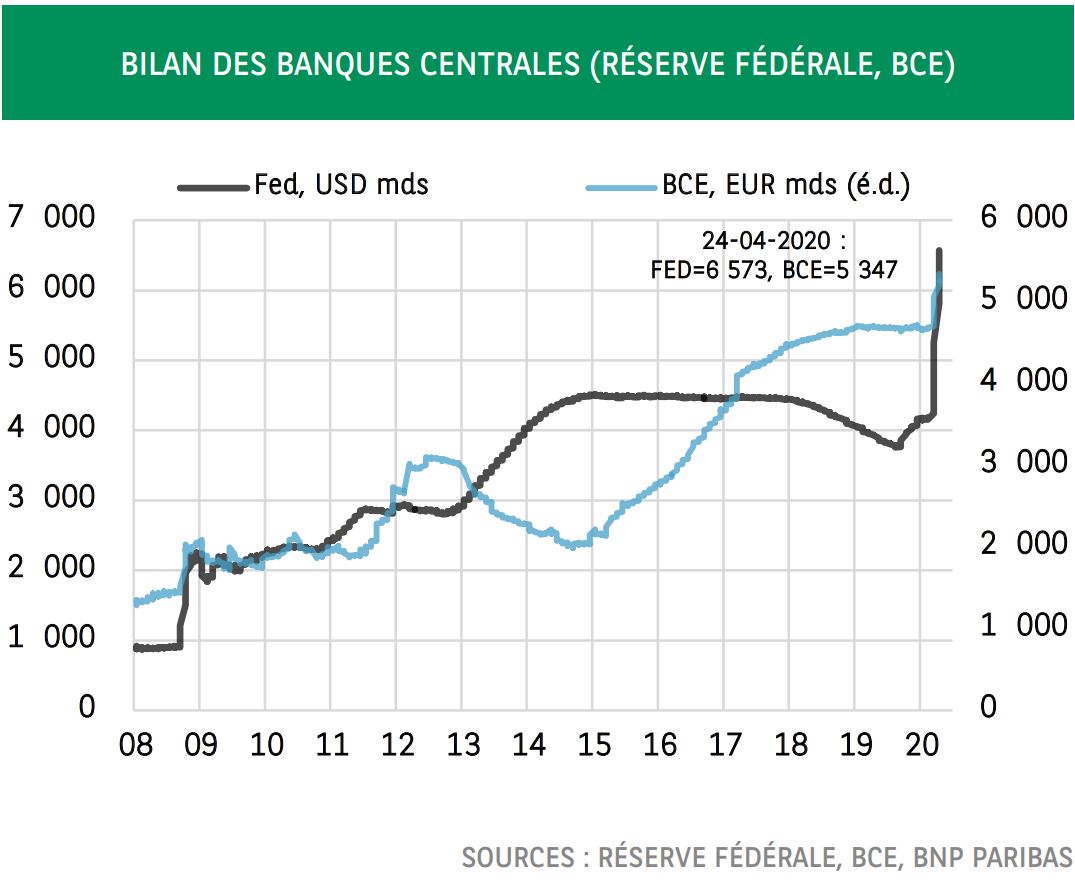

Les grandes banques centrales ont redoublé d’efforts pour atténuer l’impact économique de la pandémie, ce qui pose une question importante: y a-t-il une limite à l’expansion monétaire? Un programme d’achat d’actifs (assouplissement quantitatif ou QE) peut se poursuivre sur une longue période compte tenu de la possibilité d’élargissement de l’univers d’investissement. Les distorsions des cours des actifs et les inquiétudes suscitées par l’augmentation du niveau de risque du bilan des banques centrales constitueront, très probablement, la véritable contrainte. Aussi les banques centrales peuvent-elles décider de financer directement le déficit budgétaire, considérant que ce type de mesure devrait avoir un effet plus important sur la croissance pour une expansion donnée de la taille du bilan. Le véritable enjeu alors est de maintenir l’inflation sous contrôle lorsque l’écart de production (output gap) se referme.

La politique monétaire joue un rôle-clé parmi les mesures mises en œuvre pour limiter les effets de la pandémie de COVID-19 sur l’économie1. L’une de ses principales conséquences est l’augmentation significative de la taille du bilan des banques centrales, qui pose la question de savoir s’il y a une limite à cette expansion. La réponse à cette question est d’autant plus importante que l’existence d’une telle limite signifierait qu’à un certain stade, les banques centrales seraient dans l’incapacité d’influencer la demande finale. Il serait dès lors extrêmement difficile d’atteindre le plein emploi – si tel est l’objectif - et la cible d’inflation via la relation traditionnelle entre chômage, hausses salariales et inflation.

Pour y répondre, il faut se placer du point de vue de l’approche retenue pour augmenter la taille du bilan. Dans les opérations traditionnelles de refinancement, la banque centrale fournit des liquidités au système bancaire en contrepartie d’un collatéral apporté par ce dernier. Le montant du collatéral éligible disponible, compte tenu de la décote (haircut) moyenne appliquée à ce collatéral, détermine un plafond. Celui-ci peut être très élevé, les critères pouvant être, si nécessaire, élargis pour inclure des instruments financiers plus risqués – soumis, bien sûr, à une décote plus élevée. Une autre contrainte ne manquera pas d’emblée de s’exercer: la demande de liquidité banque centrale par le secteur bancaire. L’introduction de nouvelles exigences de liquidités a considérablement accru l’obligation de constituer des réserves auprès des banques centrales au lendemain de la crise financière. Mais, à un certain point, les banques s’interrogeront sur le niveau suffisant des réserves dont elles disposent pour se conformer à leurs obligations réglementaires tout en étant en mesure de répondre à la demande de crédit supplémentaire de la part de leurs clients. Il s’ensuit que la banque centrale n’a pas la maîtrise, en dernier ressort, de l’expansion de la taille de son bilan, lorsque celle-ci s’effectue par le biais des opérations de refinancement traditionnelles. Il s’agit d’une stratégie «pull»: les banques sont incitées à demander plus de liquidités mais, in fine, ce sont le secteur bancaire et les exigences réglementaires qui sont susceptibles de limiter la hausse de la taille du bilan des banques centrales2.

Aussi les banques centrales ont-elles introduit l’assouplissement quantitatif, une stratégie «push» consistant à injecter des liquidités. Leur décision de racheter certains actifs entraîne une augmentation des réserves détenues par le système bancaire auprès des banques centrales, sauf vente des actifs par des investisseurs étrangers avec réinvestissement ultérieur dans leur propre pays. Si les banques vendent des obligations à la banque centrale, ces obligations se substituent aux réserves à l’actif du système bancaire. En cas de vente d’obligations par les clients d’une banque, les dépôts bancaires de ces derniers augmenteront en contrepartie de l’accroissement des réserves bancaires auprès de la banque centrale.

Lorsqu’elles optent pour une politique d’assouplissement quantitatif, les banques centrales contrôlent pleinement la taille de leur bilan. Celle-ci peut être augmentée, si nécessaire, par l’élargissement de la gamme d’actifs pouvant être achetés. Cela implique, néanmoins, une plus grande sensibilité du bilan des banques centrales à l’égard du cycle conjoncturel et des fluctuations des cours des actifs. Les banques centrales pourraient même afficher des fonds propres négatifs, selon une valorisation en valeur de marché. Cela pourrait faire peser un doute sur leur indépendance vis-à-vis de l’exécutif dans le cas où l’Etat serait appelé à les recapitaliser. Elles pourraient également commencer à racheter des actifs étrangers3.

À l’évidence, une telle décision serait, à juste titre, considérée comme le point de départ d’une guerre des monnaies. Cela déclencherait des sorties massives de capitaux et une envolée des prix à l’importation. Une politique d’assouplissement quantitatif qui s’en tiendrait aux achats d’actifs domestiques impliquerait un risque de distorsion des cours des actifs rachetés par la banque centrale ainsi que de ceux acquis par des investisseurs qui, ayant vendu des obligations à la banque centrale, réinvestissent les produits de cession dans des stratégies de «quête du rendement». Cela pourrait sérieusement compliquer les opérations de réduction de la taille du bilan, censée se produire à un moment ou à un autre. En résumé, avec une politique d’assouplissement quantitatif, la taille du bilan peut augmenter très significativement mais il y aura toujours des limites en termes de disponibilité d’actifs suffisamment peu risqués et de distorsions de prix d’actifs.

La taille du bilan des banques centrales n’est évidemment pas un objectif en soi, mais un moyen. Ce qui compte c’est l’évolution de la croissance, du chômage et de l’inflation. C’est la raison pour laquelle certains considèrent que le financement monétaire des déficits budgétaires constitue une alternative intéressante4. Au lieu de racheter des obligations sur le marché secondaire, le financement direct des dépenses publiques devrait avoir un impact plus important sur la croissance pour une expansion donnée de la taille du bilan. Comme précédemment, la contrainte viendra de la réaction du marché : les inquiétudes à l’égard de l’indépendance de la banque centrale sont susceptibles d’entraîner une augmentation des anticipations d’inflation et des sorties de capitaux, provoquant une dépréciation de la monnaie et une inflation importée. Avec la perte de crédibilité qui s’ensuivrait, il serait extrêmement difficile de reprendre le contrôle de l’inflation.

2 En temps normal, cela serait différent car les banques centrales peuvent limiter les demandes de liquidités auxquelles elles souhaitent répondre.

3 Cette possibilité a été évoquée par Ben Bernanke dans son fameux discours «Deflation: Making Sure "It" Doesn't Happen Here», Remarque du gouverneur Ben S. Bernanke, devant le National Economists Club, Washington, D.C., 21 novembre 2002

4 S’agissant de la BCE, cette possibilité est formellement interdite par le Traité (article 104).