Quand le président de la Fed s’exprime, Wall Street tend l’oreille.

Les commentaires de Jerome Powell sur ce qu’il adviendrait si la récession venait à se prolonger ont considérablement pesé sur les marchés actions américains. Historiquement, les récessions s’accompagnent de fortes baisses des cours boursiers. Le recul observé depuis le début de l’année, relativement limité, est sans commune mesure avec l’effondrement de l’activité. Le soutien monétaire et budgétaire massif a induit une réévaluation de la distribution des risques, expliquant dans une large mesure le rebond des marchés actions. L’attention se concentre désormais sur les perspectives de résultats des entreprises, d’où l’importance du débat sur la configuration de la reprise.

Quand le président de la Fed s’exprime, Wall Street tend l’oreille. Le recul marqué des marchés actions américains, dans le sillage des commentaires de Jerome Powell du 13 mai dernier sur ce qu’il adviendrait si la récession venait à se prolonger, en a été l’illustration1. Il est frappant que ses propos aient eu davantage d’impact que la publication de très mauvaises données économiques ou que les mises en garde de grands gérants de fonds quant au niveau élevé des valorisations.

Historiquement, les récessions s’accompagnent de retracements baissiers majeurs des marchés actions (cf. Graphique 1)2. Dans ce contexte, le recul de cette année apparaît limité3. Il est, en tous cas, sans commune mesure avec l’effondrement de l’activité et des dépenses, ou encore avec l’envolée du chômage. Comment expliquer cette situation en apparence anormale?

.JPG)

Un premier facteur évident est l’assouplissement massif de la politique monétaire. La Réserve fédérale a clairement décidé de ne pas «rechigner sur les moyens». En particulier, sa décision de rachat de papier émis par des sociétés a considérablement réduit le risque de défaillance de nombreuses entreprises, ce qui a – par ricochet – contribué à soutenir le sentiment boursier. La baisse des rendements d’État va dans le même sens. En outre, l’assouplissement quantitatif peut inciter les investisseurs à rééquilibrer leurs portefeuilles, avec un impact po-sitif sur le cours des actions.

Deuxième facteur possible, la politique budgétaire. Les mesures de soutien votées par le Congrès américain avoisinent 14% du PIB. Pour reprendre les mots mêmes de Jerome Powell: «Alors que le choc économique du coronavirus apparaît d’une ampleur inégalée, la réponse budgétaire a aussi été la plus rapide et la plus puissante jamais apportée face aux récessions depuis la guerre.» Ceci ne sera probablement pas sans impact sur les anticipations de croissance, ne serait-ce qu’en réduisant le risque de scénarios extrêmes.

Un troisième facteur est lié spécifiquement à la distribution des risques. Durant 2019 et au début de 2020, les enquêtes ont montré que les chefs d’entreprise américains estimaient le risque de récession élevé à l’horizon prévisible. Partant du principe que les marchés actions chutent en période de récession, on peut en conclure que l’équilibre des risques tendait plutôt vers une baisse: la probabilité d’une baisse importante était plus forte que celle d’une hausse de même ampleur. Considérant la baisse des marchés depuis la pandémie, et compte tenu de la réponse des politiques monétaire et budgétaire, on est en droit de penser que le risque est aujourd’hui moins asymétrique qu’au début de l’année.

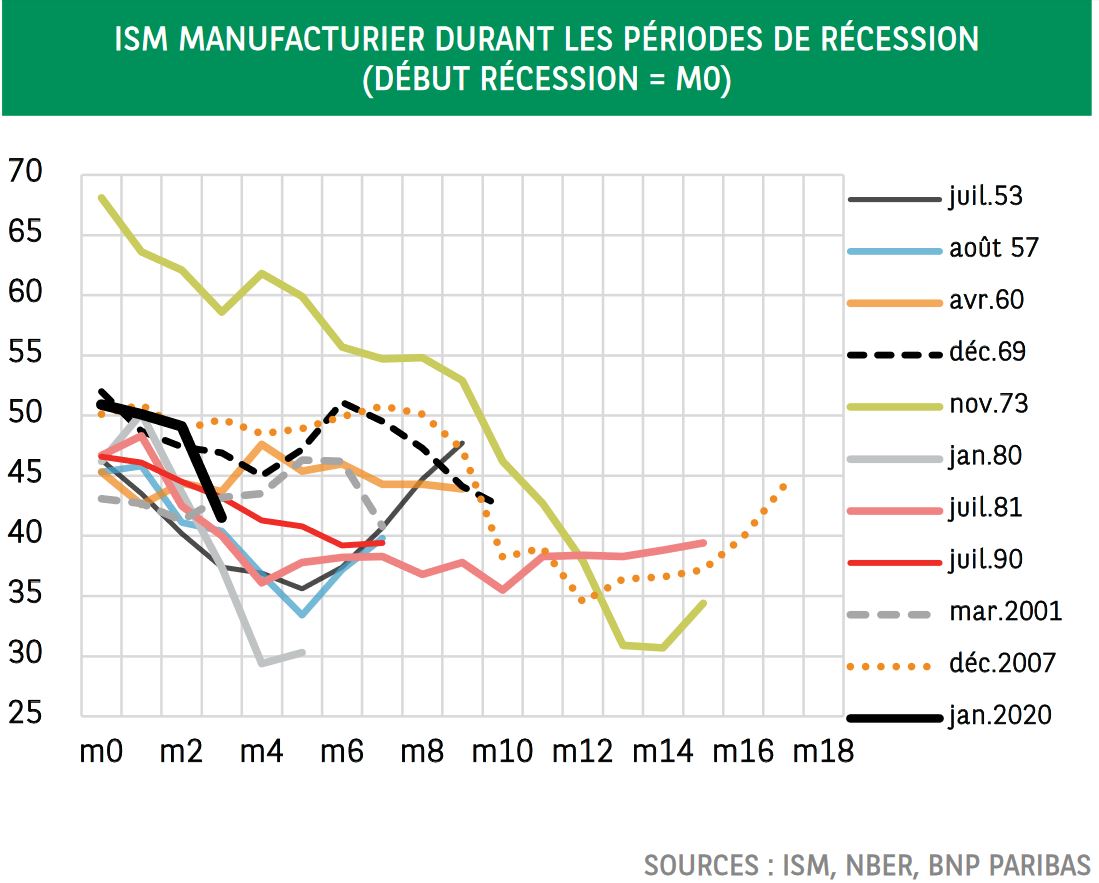

Quatrième facteur possible, les incertitudes entourant la récession. On s’interroge notamment sur son ampleur et sa durée, ainsi que sur la vigueur de la reprise qui suivra. Comme le montre le Graphique 2, les récessions peuvent varier considérablement dans leur durée comme dans leur ampleur. Cette dernière se mesure ici par l’indice manufacturier ISM, un indicateur très approximatif mais qui permet la prise en compte des données de la récession actuelle4. Si l’on considère le postulat selon lequel le bas de cycle est atteint lorsque les indicateurs d’activité amorcent un redressement, la récession en cours devrait être de très courte durée: la contraction a été induite par le confinement, et la reprise devrait démarrer avec le déconfinement progressif. Il découle de ce dernier point que l’incertitude habituelle concernant la durée de la récession devrait être moins élevée que par le passé, ce qui autorise les investisseurs à regarder davantage «de l’autre côté de la vallée», et s’intéresser moins aux profondeurs de la récession.

Ces divers facteurs contribuent à expliquer le comportement observé des marchés actions, sans toutefois permettre de prévoir leur orientation. Compte tenu de la faiblesse des rendements d’État, qui devraient probablement augmenter avec la reprise économique, l’attention des investisseurs devrait dorénavant se focaliser principalement sur les perspectives bénéficiaires des entreprises. Ceci explique la réaction des marchés à l’avertissement lancé par Jerome Powell quant aux consé-quences négatives à plus long terme d’une reprise qui s’avérerait atone.