En tant que gestionnaire obligataire actif, l’analyse «bottom-up» fait toujours partie intégrante de notre processus d’investissement. Elle consiste à sélectionner soigneusement les titres individuels dans lesquels investir, ce qui nous permet de générer de l’alpha pour nos clients. Cependant, compte tenu de l’éloignement de l’environnement macroéconomique actuel par rapport aux normes historiques et de la perspective d’un nouveau changement, avec la reprise de l’assouplissement monétaire, quel rôle joue une vision «top-down» et est-elle plus significative qu’une approche «bottom-up»?

Fondamentalement, un investissement réussi consiste à alimenter un portefeuille avec une excellente sélection de titres. Pour les gérants actifs, les bons choix en matière de crédit découlent d’une recherche approfondie sur les entreprises émettrices d’obligations, dans le monde entier. Cette recherche d’opportunités solides et durables permet de construire des portefeuilles de forte conviction. Il s’agit là de la méthode classique d’investissement «bottom-up».

L’univers obligataire mondial, représentant un volume d’environ 100'000 milliards de dollars1, offre un vaste champ de recherche pour dénicher des titres potentiellement de premier plan. La mise en œuvre d’une approche top-down permet d’intégrer nos perspectives macroéconomiques à l’univers d’investissement, en ainsi d’affiner notre recherche d’opportunités à travers les zones géographiques, les secteurs et les échéances.

Historiquement, lorsque les marchés évoluaient selon des cycles plus prévisibles, notre approche top-down avait une influence moindre dans le processus d’investissement. À l’exception d’un cygne noir occasionnel, nous étions en mesure d’anticiper les tendances des marchés et l’évolution des cycles économiques. Mais ces dernières années, le contexte macroéconomique a radicalement changé.

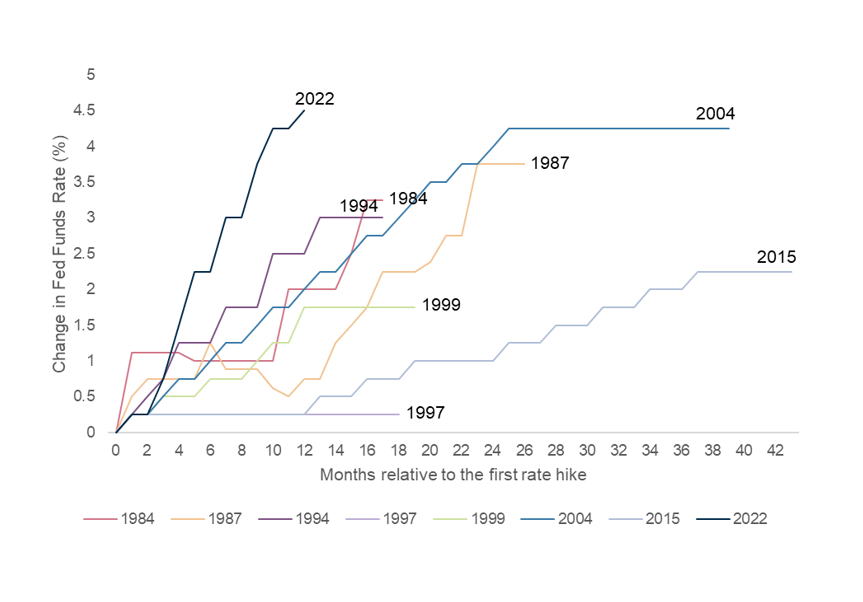

Lorsque la Réserve fédérale a amorcé une hausse des taux d’intérêt à partir de zéro en mars 2022, les hausses se sont enchaînées à un rythme inédit, dans le but de maîtriser l’inflation. Cette situation a entraîné des corrélations positives entre les taux et les spreads sur l’ensemble des marchés obligataires, pendant une période exceptionnellement longue.

Par ailleurs, la dispersion s’est réduite, car la majorité des obligations ont évolué en fonction de leur échéance et de leur notation, plutôt que d’être influencées par les fondamentaux du crédit et les écarts de spreads.

Chart: Le cycle rapide de hausses en 2022 de la Réserve fédérale

Source: Bloomberg.

Dans ce contexte, les perspectives top-down ont pris le pas sur l’approche bottom-up. Les marchés étaient tellement concentrés sur l’inflation et le calendrier de la prochaine hausse des taux que les fondamentaux solides ne permettaient pas d’aller plus loin, chaque publication de données donnant le ton des échanges influençant les échanges journaliers. Aujourd’hui, plus de deux ans après, l’incertitude persiste concernant: la nature de l’atterrissage économique, brutal ou en douceur, le moment où les baisses de taux interviendront et le nombre de baisses de taux attendu en 2024.

Alors, le top-down l’emporte-t-il toujours sur le bottom-up?

À l’heure actuelle, les deux approches sont essentielles. Une analyse bottom-up approfondie est cruciale, car nous observons l’émergence de faiblesses, dues à la fois au ralentissement économique qui affecte les bénéfices et aux coûts de financement «plus élevés pendant plus longtemps» qui incitent les émetteurs à se rapprocher de leurs échéances. Cette année, nous avons été témoins de plusieurs ruptures importantes dans les structures de capital. En parallèle, l’approche top-down demeure influente, car l’incertitude liée aux données continue de générer de la volatilité.

Au cours des trois dernières années environ, l’influence de l’approche top-down a été prédominante, avec une pondération d’environ 60/40 ou 70/30. Toutefois, aujourd’hui, l’équilibre entre les approches top-down et bottom-up est plus proche de 50/50. Alors que nous entrons dans une nouvelle phase du cycle économique, les facteurs bottom-up devraient prendre de l’importance: soit nous nous dirigeons vers un atterrissage brutal, et nous nous concentrerons alors sur la sélection des émetteurs «survivants», soit nous entamons un nouveau cycle, et nous ciblerons alors les opportunités liées à la reprise économique et aux améliorations de notation.

Pour intégrer ces deux influences dans notre processus d’investissement, nous recourons à un cadre macroéconomique propriétaire afin d’identifier l’environnement économique dans lequel nous évoluons et de définir notre appétit pour le risque dans les différentes régions géographiques. Nous identifions les secteurs que nous estimons être les plus performants dans cet environnement et ceux que nous devrions éviter ou sous-pondérer. Cette analyse nous conduit à la phase bottom-up du processus, que nous utilisons pour renforcer nos sélections sectorielles avec des entreprises qui laissent présager des performances conformes ou supérieures à celles de leur secteur.

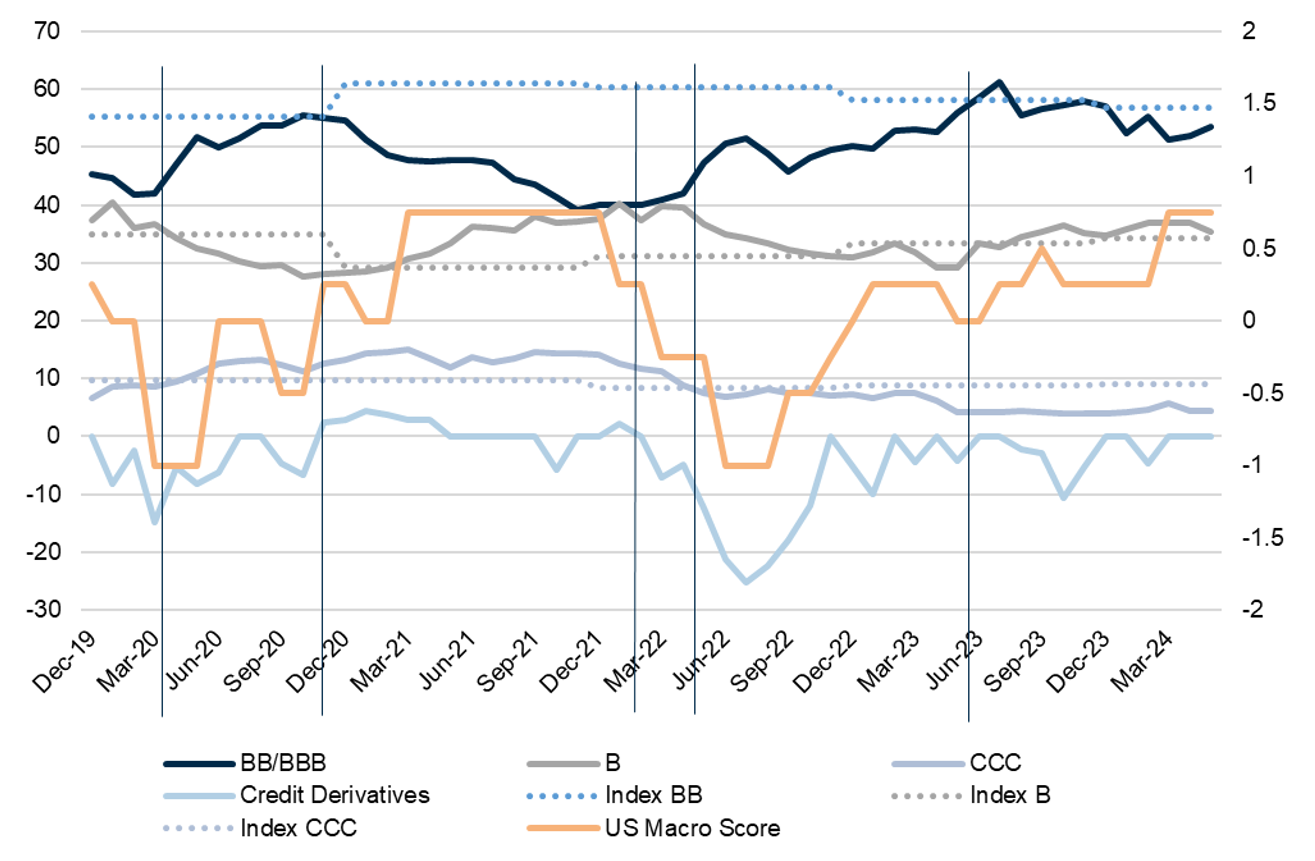

Pour illustrer notre propos, le graphique ci-dessous montre la relation entre notre vision top-down et le positionnement de notre portefeuille mondial à haut rendement au cours des trois dernières années, en utilisant le score macro et l’allocation des notations. Lorsque le score macro (ligne orange) diminue, nous améliorons la qualité en augmentant l’exposition à la notation BB et en réduisant les surpondérations B et CCC. Inversement, lorsque le score macro augmente, nous réduisons l’exposition à BB (à la fois pour prendre plus de risque de crédit et pour réduire la duration) et nous augmentons l’exposition à B/CCC. L’approche top-down entraîne l’approche bottom-up, mais les deux ont un rôle important à jouer.

Influence top-down/bottom-up dans notre portefeuille mondial à haut rendement

Source: Bloomberg, Mirabaud Asset Management, data to 31 May 2024. «Index» references to ICE BofAML Global High Yield Index USD Hedged. Monthly ratings and macro scores represent internal analysis and calculations conducted by Mirabaud Asset Management.

L’environnement de taux exceptionnel et la dépendance aux données économiques actuelles signifient qu’il est impossible, au début de l’année, d’élaborer une vision macroéconomique pour les douze mois à venir et de se fier uniquement aux fondamentaux bottom-up pour prendre des décisions d’investissement. Se tromper sur les perspectives macroéconomiques peut entraîner des pertes qui annulent largement les gains issus de la sélection de crédits. Nos perspectives macroéconomiques évoluent donc au fil du temps en fonction du contexte. Nous sommes convaincus qu’un style d’investissement mixte et flexible, combinant les approches top-down et bottom-up, est essentiel pour réussir.

1OECD Global Debt Report 2024