Au cours des derniers mois, le marché mondial de l'or a connu une évolution inhabituelle et spectaculaire. Londres, historiquement la principale plaque tournante du commerce de l'or, est confrontée à une grave pénurie d'or physique, tandis que les stocks à New York ont atteint des niveaux record. Ce mouvement sans précédent a entraîné d'importants retards dans les retraits aux coffres de la Banque d'Angleterre, les délais d'attente étant passés de quelques jours à huit semaines. Pendant ce temps, les stocks du COMEX à New York ont augmenté à un rythme que l'on n'avait plus vu depuis la crise du COVID-19, lorsqu'un plan de relance budgétaire et monétaire sans précédent de 30’000 milliards de dollars avait inondé les marchés financiers. Le déséquilibre croissant entre ces deux centres financiers a intensifié la volatilité du marché. Les traders ont profité des écarts de prix croissants entre le marché au comptant de Londres et les contrats à terme de New York, déclenchant de vastes transferts d'or transatlantiques.

Les analystes soulignent deux facteurs principaux à l'origine de cette perturbation : des craintes de possibles droits de douane américains sur l’or et une opportunité d’arbitrage transatlantique résultant de prix à terme plus élevés à New York par rapport au marché au comptant de Londres. Cependant, ces explications ne suffisent pas à elles seules à saisir toute la complexité de cette évolution. D'autres forces sous-jacentes, telles que l'incertitude géopolitique croissante, les pressions inflationnistes et l'accumulation d'or par les banques centrales de pays comme la Chine et la Russie, pourraient jouer un rôle tout aussi déterminant dans la reconfiguration du commerce mondial de l'or.

L'hypothèse des droits de douane

Alors que certains analystes et experts du secteur estiment que les craintes de droits de douane américains sur l'or ont incité les traders et les investisseurs à transférer l'or vers New York, un examen plus approfondi montre que cette explication est insuffisante pour plusieurs raisons.

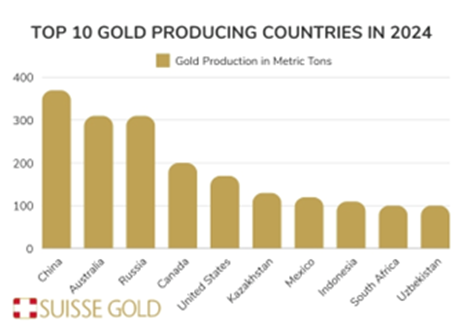

Contrairement aux matières premières industrielles, où les barrières commerciales et les politiques protectionnistes peuvent encourager la production nationale, l'or obéit à des dynamiques fondamentalement différentes. En effet, il ne constitue pas un intrant clé dans la production industrielle, mais plutôt une réserve de valeur, un actif financier et, surtout, une ressource finie qui ne peut être artificiellement augmentée. Aucun niveau de sanctions ou de droits de douane ne peut directement affecter la production d’or. De plus, les Etats-Unis étant seulement le cinquième producteur d’or mondial, ils ne disposent pas de la capacité de production nécessaire pour imposer des droits de douane efficaces sur l’or. Par ailleurs, malgré la rhétorique commerciale agressive de Donald Trump, les experts restent sceptiques quant à l'idée que l'or pourrait être explicitement ciblé.

Une hypothèse avancée par certains spécialistes de l’investissement suggère que la véritable préoccupation réside dans l'ambiguïté des directives de l'administration américaine. Cette incertitude a alimenté les craintes selon lesquelles des droits de douane pourraient être involontairement appliqués à l’or, ou du moins créer la perception d’un tel risque, entraînant une nervosité sur les marchés. Cet effet est amplifié par la popularité et l'importance de l'or en tant qu'investissement et réserve de valeur. Selon le World Gold Council, les investisseurs échangent quotidiennement plus de 160 milliards de dollars d’instruments adossés à l’or, ce qui équivaut approximativement au volume de négociation des bons du Trésor.

Bien que l'or ait été jusqu'à présent exempté de droits de douane, des restrictions commerciales strictes ont été imposées à d'autres biens industriels, et aux composants technologiques en provenance de Chine, du Mexique et du Canada. Même si certaines taxes sur les importations mexicaines et canadiennes ont été suspendues par la suite, l'incertitude demeure quant aux échanges avec la Chine. Cependant, aucun texte officiel de l’actuel gouvernement américain n’a spécifiquement visé l’or.

Les analystes financiers soulignent également que les objectifs de la politique commerciale de Trump, visant à stimuler la production nationale, à développer la création d'emplois et à remédier aux déséquilibres commerciaux, ne s'alignent pas sur l'imposition de droits de douane sur l'or. La position de l'administration, résumée par «Make America Great Again» et la volonté de Trump de faire de l'Amérique une «puissance manufacturière», est axée sur la protection et la revitalisation des industries américaines, sur lesquelles l'or, en tant qu'actif non manufacturé, n'influence pas directement.

Accumulation d'or à l'étranger

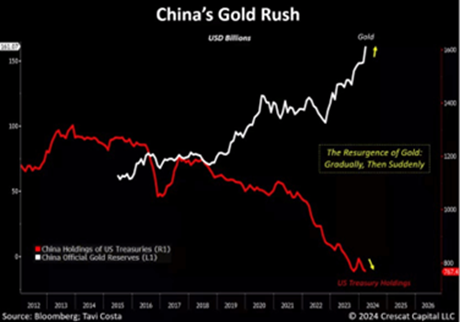

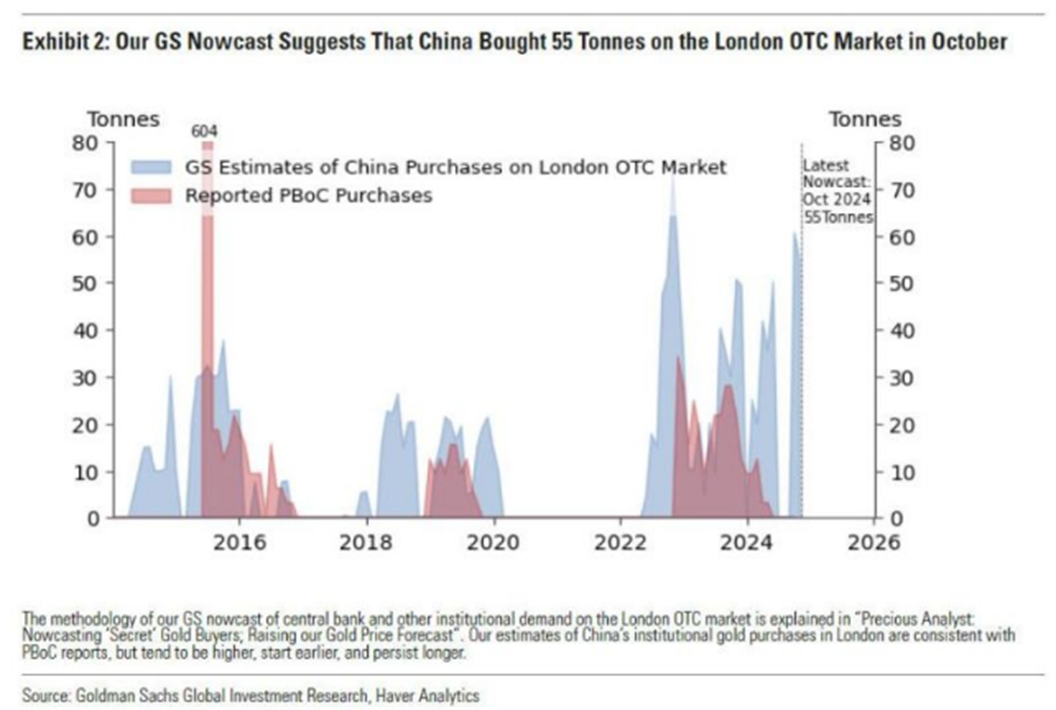

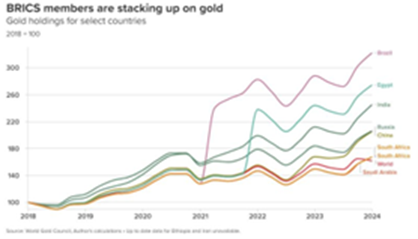

Une autre explication plus crédible de la pénurie d’or à Londres repose sur l’augmentation des achats d’or par les banques centrales, en particulier celles des pays émergents. La figure de proue de ce phénomène est la Chine, qui a été à l'avant-garde d'une stratégie mondiale d'accumulation d'or, de nombreux analystes estimant que ses achats dépassent de loin les rapports officiels, potentiellement par un facteur de dix, alimentant la spéculation sur ses objectifs monétaires à long terme et son impact sur la disponibilité de l'or. En effet, rien qu’en 2023, les banques centrales menées par la Chine ont acquis 1’037 tonnes d’or, la Banque populaire de Chine (PBoC) ayant acheté plus d’or que toutes les autres banques centrales réunies, selon le World Gold Council (WGC). Cette accumulation agressive, associée au dumping des bons du Trésor américain dans ses réserves, a pris de l'importance dans le sillage des sanctions économiques croissantes, soulignant les risques géopolitiques de la dépendance au dollar. En accumulant de l'or, la Chine cherche à renforcer ses réserves monétaires tout en réduisant sa dépendance aux systèmes financiers occidentaux.

De même, la Russie a suivi une trajectoire très similaire à celle de la Chine en augmentant considérablement ses réserves d'or en réponse aux sanctions économiques imposées après son invasion de l'Ukraine. La Banque de Russie a donné la priorité à l'accumulation d'or comme protection contre les pressions économiques occidentales, en achetant activement la production nationale tout en réduisant l'exposition aux avoirs du Trésor américain. Cette tendance reflète un mouvement plus large parmi les économies émergentes qui cherchent à s'isoler de la domination financière occidentale.

Ces acquisitions ont encore réduit les liquidités à Londres, diminuant la disponibilité des réserves d'or traditionnellement utilisées par les institutions financières et les traders sur le solide marché de gré à gré de la ville. Contrairement aux périodes précédentes, où l'or pouvait être facilement remis en circulation, une grande partie des lingots qui quittent Londres aujourd'hui en direction de l'Est sont sécurisés et transférés dans des installations de stockage situées en dehors du réseau financier occidental, limitant ainsi leur disponibilité pour les transactions et exacerbant les contraintes d'approvisionnement.

Cette raréfaction a rendu l'accès aux lingots disponibles de plus en plus difficile pour les négociants et les institutions financières, perturbant la liquidité et remodelant la dynamique traditionnelle du marché de l'or. De nombreux experts estiment que cette tendance n'est pas simplement une réaction à l'instabilité économique à court terme, mais plutôt un réalignement stratégique du pouvoir financier mondial. Les banques centrales et les institutions financières déplacent délibérément leurs avoirs en or des marchés occidentaux traditionnels vers des réserves politiquement et économiquement isolées, renforçant ainsi une tendance à long terme de dédollarisation d'une partie des pays.

L'opportunité d'arbitrage

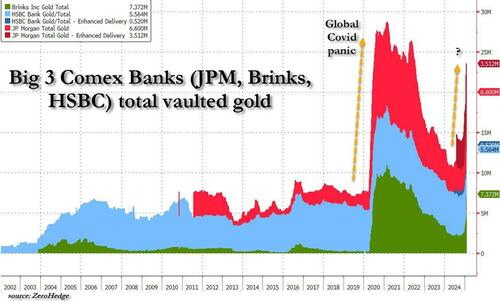

Cela ne veut toutefois pas dire que l'or physique n'est pas stocké aux Etats-Unis. Le Financial Times a récemment rapporté que depuis l'élection présidentielle américaine de fin 2024, environ 393 tonnes métriques d'or ont été transférées dans les coffres du COMEX, marquant une augmentation de près de 75% des niveaux de stocks, les trois plus grandes banques du COMEX (HSCB, JPM et Bricks) ayant ouvert la voie. Toutefois, l'ampleur de ce phénomène pourrait même être plus importante, car les analystes suggèrent que les stocks totaux pourraient être plus élevés si l'on tient compte des livraisons supplémentaires vers les coffres-forts privés appartenant aux principales institutions financières. Cette augmentation des mouvements d'or reflète la préférence accrue des investisseurs et des institutions pour la détention d'or physique stocké aux Etats-Unis, motivée par l'incertitude réglementaire et les conditions des marchés financiers.

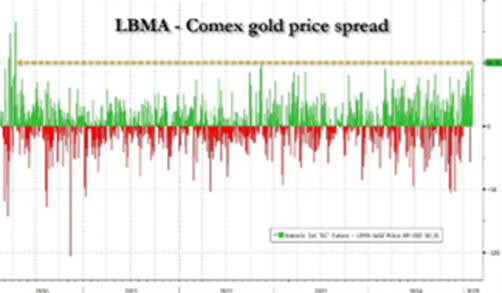

L'un des facteurs les plus significatifs expliquant le transfert d'or de Londres vers New York est l'opportunité croissante d'arbitrage entre ces deux marchés. Selon des rapports de la London Bullion Market Association (LBMA), depuis la fin de l'année 2024, les contrats à terme sur l’or du COMEX aux États-Unis se négocient à une prime par rapport au prix spot de l’or à Londres. Ce phénomène s’est déjà produit par le passé, notamment en période de perturbations de l’offre et de forte demande des investisseurs.

Les acteurs du marché attribuent cette prime sur les contrats à terme du COMEX en partie aux contraintes logistiques et à l’incertitude économique. Avec l’accélération des expéditions d’or vers les États-Unis, certains traders ont souhaité sécuriser leurs avoirs physiques à l’avance. Plusieurs experts de l’industrie soulignent que, bien que le marché surveille de près les politiques commerciales, une grande incertitude demeure quant à d’éventuels nouveaux droits de douane sur la Chine et l’Union européenne, ainsi que sur d’autres mesures réglementaires. Cela a conduit à une hausse de la demande de contrats à terme sur l’or, utilisés comme couverture contre la volatilité des marchés.

Les contraintes de raffinage ont également joué un rôle clé dans ce mouvement massif de l’or à travers l’Atlantique. En période de forte demande, l’or destiné au COMEX doit souvent être refondu en barres livrables conformes aux exigences spécifiques des contrats à terme, ce qui crée un goulet d'étranglement dans la chaîne d'approvisionnement. La pandémie de COVID-19 a constitué un précédent pour de telles perturbations, les retards de raffinage ayant contribué à des écarts de prix et à des difficultés logistiques dans l'exécution des livraisons de contrats à terme.

Malgré l'augmentation des stocks d'or dans les coffres du COMEX, les implications à long terme de ce changement restent incertaines. La LBMA a reconnu la persistance de la prime sur les contrats à terme américains et a déclaré qu'elle travaillait avec le CME Group et les autorités américaines pour surveiller et corriger le déséquilibre du marché. La prime a fluctué, atteignant parfois 60 dollars l'once avant de se resserrer à environ 10 dollars l'once. Le flux continu de l'or vers les États-Unis suggère que les investisseurs et les traders restent prudents face aux risques d'approvisionnement et à l'incertitude du marché.

Conclusion

La pénurie actuelle de lingots à Londres et l'accumulation correspondante d'or à New York marque une transformation significative des marchés mondiaux de l'or. Si les craintes initiales concernant les droits de douane américains se sont avérées largement infondées, des forces financières plus profondes sont en jeu, notamment l'accumulation d'or par les banques centrales, les transferts motivés par l'arbitrage et les contraintes logistiques liées au raffinage. Plus qu’un simple problème de liquidité, ces évolutions traduisent un rééquilibrage financier mondial. Les conséquences de cette évolution restent incertaines, mais une chose est sûre: si l'instabilité géopolitique et les craintes d'inflation persistent, l'or continuera à servir d'instrument crucial pour la sécurité financière.