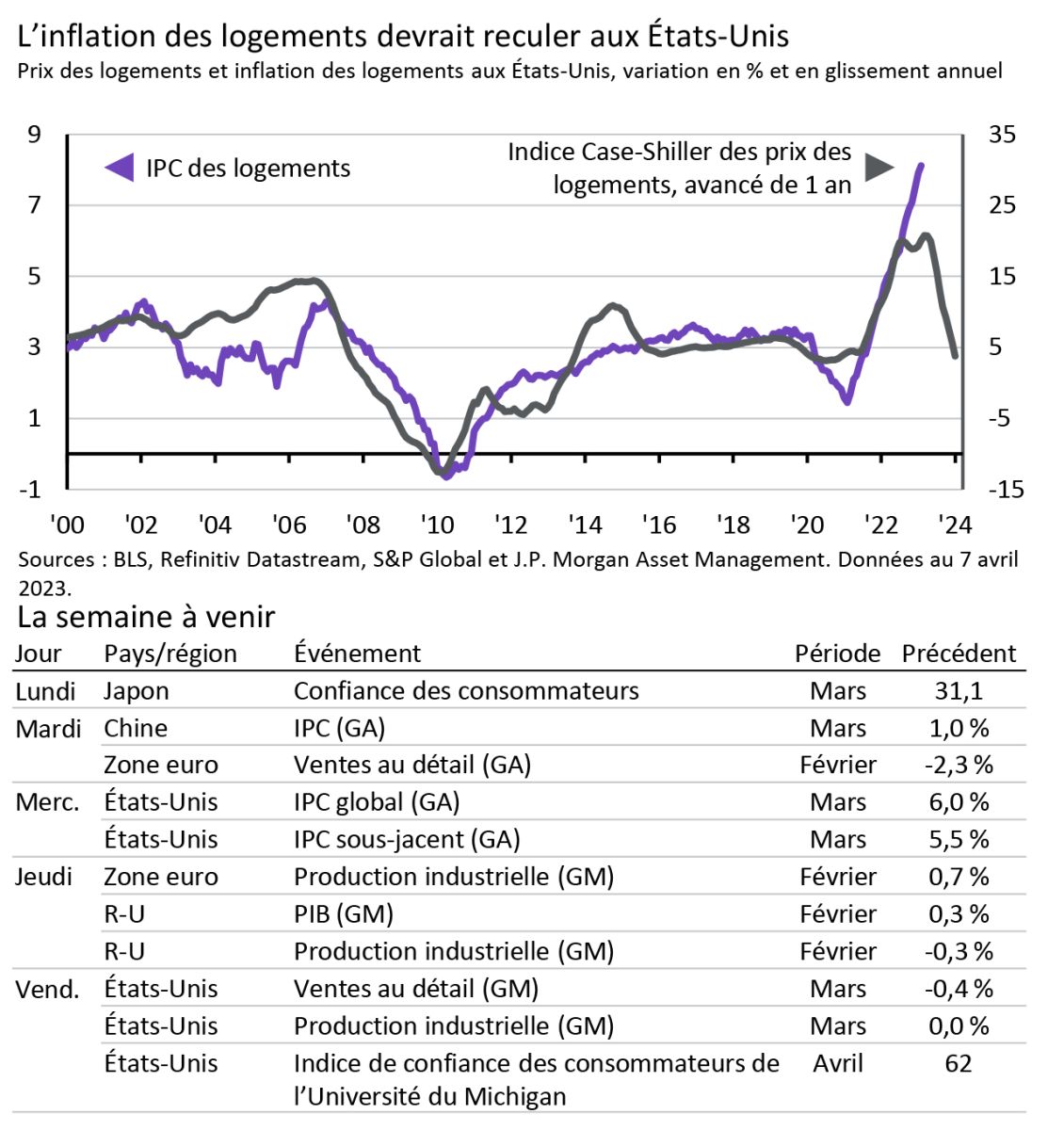

Si l’inflation reste élevée, les baisses anticipées par le marché pourraient ne pas se concrétiser. Il y a toutefois des raisons de penser que l’inflation continuera à diminuer.

Actuellement, les marchés tablent sur un taux des fonds fédéraux d’environ 3% à fin 2024, ce qui suppose des baisses sensibles par rapport à la fourchette retenue comme objectif de 4,75%-5%. Les prix augmentent beaucoup plus vite que l’objectif de la Réserve fédérale, l’inflation mesurée par l’IPC s’étant établie à 6% en février aux États-Unis. Si l’inflation reste élevée, les baisses anticipées par le marché pourraient ne pas se concrétiser. Il y a toutefois des raisons de penser que l’inflation continuera à diminuer. La composante «logement» de l’inflation, qui a été à l’origine de 70% de la progression en février, suit en général les prix des logements avec un décalage dans le temps. Comme les prix des logements se sont modérés aux États-Unis, un retournement de l’inflation des logements est probable, ce qui aiderait l’inflation globale à continuer à reculer au cours des prochains mois.