On the move: Supertrend «Infrastructure». Implications pour les investisseurs?

Il n’y a pas que les négociations commerciales qui se bloquent, la circulation routière est elle aussi de plus en plus congestionnée. Dans les années 50, le roman de Jack Kerouac intitulé «Sur la route» décrivait le rêve d’une mobilité sans frontières, entrant ainsi dans l’histoire de la littérature. Aujourd’hui, l’initiative «One Belt One Road» (BRI) jette un pont gigantesque entre les continents, entrant ainsi dans l’histoire du monde. Nous étudions ce que signifie cette «nouvelle route de la soie» pour la Suisse et l’Europe et pourquoi il ne faut pas la redouter. Parallèlement, les mégapoles à la circulation saturée semblent transformer le rêve de la mobilité en cauchemar. Les infrastructures, en particulier celles des transports, requièrent des capitaux frais et des solutions globales durables. Voilà pourquoi nous nous penchons sur le Supertrend «Infrastructure» et en déterminons le potentiel stratégique pour les investisseurs axés sur la durabilité. Enfin, lors de sa dernière réunion, le Comité de placement du Credit Suisse a ramené à un niveau neutre la pondération des devises des pays émergents, mais il estime que la récente escalade du différend commercial sino-américain n’aura pas le dernier mot.

Une diminution des embouteillages serait-elle à votre goût? À Londres par exemple, les automobilistes ont passé en moyenne 227 heures dans les bouchons en 2018, atteignant une vitesse moyenne de 7 milles à l’heure, soit environ 11 km à l’heure. Cette situation me rappelle une citation étrange de l’empereur allemand Guillaume II: «Je crois au cheval, l’automobile est un phénomène passager.» Quoi qu’il en soit, la mobilité est un thème très vaste, qui se taille la part du lion dans notre Supertrend actuel «Infrastructure» en termes de placements de capitaux.

Les mégapoles changent la face du monde

C’est un véritable casse-tête: le nombre de personnes possédant une voiture n’a jamais été aussi élevé qu’aujourd’hui. Pourtant, alors que les véhicules sont de plus en plus puissants, la vitesse moyenne n’a jamais été aussi faible, un phénomène lié naturellement à l’afflux croissant de nouveaux arrivants dans les agglomérations, comme on l’observe en Suisse également. On trouve désormais 50% de la population mondiale dans les villes, et celles-ci comptent pour quelque 80% dans la performance économique du globe. Cette pression exercée sur les centres urbains exacerbe aussi les difficultés de déplacement des habitants. Il est donc impératif de trouver des solutions intelligentes. Or, il ne sera pas possible de régler la question sans des investissements dans des innovations durables. Voici d’emblée une mauvaise nouvelle: d’après le groupe de travail du G20 chargé de cette problématique, le déficit annuel des investissements dans les infrastructures de mobilité s’élève actuellement à près de 300 milliards de francs (routes: 233 milliards, chemin de fer: 34 milliards, ports et aéroports 15 milliards respectivement). Et ce déficit devrait encore se creuser à l’avenir, pour atteindre quelque 400 milliards de francs dans dix ans. Citons à titre d’exemple le cas de la Suisse, qui possède l’un des réseaux ferroviaires les plus performants. Les CFF à eux seuls transportent annuellement 456 millions de passagers, mais le taux d’utilisation n’offre plus qu’une faible marge de progression. Par comparaison, les chemins de fer indiens, créés à peu près en même temps que ceux de notre pays, véhiculent annuellement plus de huit milliards de personnes, mais ce chiffre apparemment impressionnant rapporté à la population du sous-continent ne correspond qu’à un dixième environ de la performance des CFF. Le potentiel de hausse en Inde est donc très important.

Par conséquent, il faut de nouvelles solutions. Mais sans investissements, même les meilleures idées ne mèneront pas bien loin. Le problème de la saturation des voies de transport dans les villes est parfaitement illustré par l’exemple de Mumbai. Cette mégapole, dont les trains sont surchargés (les usagers se cramponnent même aux toits des wagons), réunit déjà la moitié du volume national des passagers. Dans ce domaine, les villes chinoises sont nettement plus avancées. Si les centres veulent éviter un effondrement de leur système de mobilité, il leur faut donc des capitaux, une bonne planification des transports et de l’aménagement urbain, ainsi que des innovations. Quant à la voiture volante, c’est un mode de déplacement qui va se faire attendre encore longtemps.

Voici à présent la bonne nouvelle (probablement): à l’avenir, les villes ne devraient pas gagner en pouvoir seulement sur le plan économique, mais aussi social et politique. L’influence du «Parlement mondial des maires» ou la création d’un réseau de grandes villes européennes (eurocities) sont révélateurs de cette évolution. Celle-ci pourrait aider, dans le processus politique, à trouver rapidement des solutions durables aux besoins de mobilité des citadins. Plusieurs sommets nationaux et internationaux sur les infrastructures planchent sur ce thème ou l’ont déjà fait, à l’instar notamment du sommet du G20, organisé prochainement à Osaka, de l’«Infrastructure Week» ou encore du récent sommet «One Belt One Road (BRI)», car les villes ne cessent de grandir: la Banque mondiale y attend trois milliards de nouveaux arrivants d’ici à 2050, ainsi qu’un milliard supplémentaire de voitures, soit deux milliards d’automobiles au total à l’échelle du globe. D’ici là, il se pourrait qu’environ deux tiers de la population mondiale, c’est-à-dire quelque sept milliards d’individus sur dix, vivent en milieu urbain. Autant de raisons qui justifient une solide planification. Et voici une autre bonne nouvelle: les investissements dans les infrastructures peuvent être très rentables. Premièrement, les sous-investissements antérieurs induisent souvent une augmentation des rendements ultérieurs, notamment parce que de nombreux usagers stressés sont également disposés, bon gré mal gré, à payer davantage pour des solutions durables en matière de mobilité. Deuxièmement, les investisseurs peuvent partager les risques de certains engagements dans les infrastructures avec les villes concernées. Cette formule constitue toutefois une lame à deux tranchants. En effet, si l’État et le secteur privé sont trop étroitement liés, des problèmes de gouvernance ou de propriété peuvent survenir rapidement. C’est précisément pour cette raison qu’une solide expérience et une analyse approfondie revêtent une si grande importance dans la sélection des placements en infrastructures. Troisièmement, la qualité prime sur la quantité dans ce domaine. Il s’agit donc de trouver des concepts de mobilité intelligents, avec une planification complète des transports et de l’agencement urbain. Ce qui compte à cet égard, ce sont notamment des systèmes de signalisation numérique, l’inclusion de la conduite autonome, des transports publics performants et des solutions évitant des déplacements et des transports superflus.

Deux exemples concrets montrent le potentiel qu’il est possible de dégager en évitant certains convoyages. Prenons le cas des États arabes unis (EAU): pour étancher leur soif de construction d’infrastructures, ils importent d’Australie, par voie maritime, le sable nécessaire à la fabrication du béton, alors que leur désert regorge de cette matière première, mais ses grains sont trop fins pour servir ce but. Néanmoins, de nouvelles technologies dans ce domaine pourraient permettre d’éviter son transport et d’apporter non seulement une solution logistique et économique, mais aussi une réponse durable sur le plan écologique, comme le demandent les Nations Unies dans leur récent rapport sur le négoce mondial du sable.

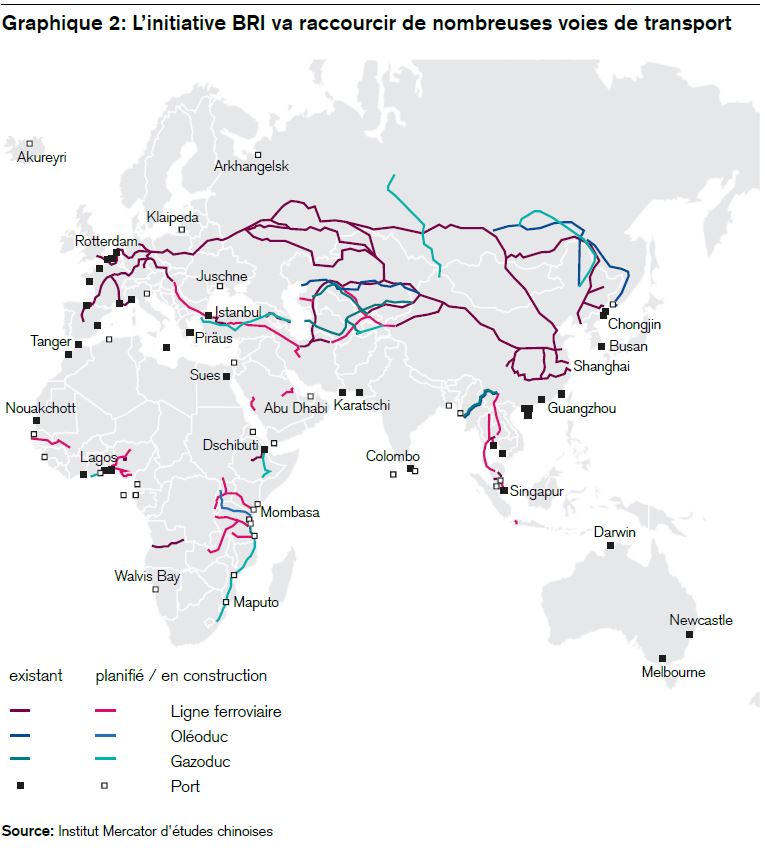

Venons-en au deuxième exemple de réduction des transports commerciaux, avec notamment le projet de la nouvelle route de la soie: «One Belt One Road» (BRI).

One Belt One Road

Ce sont certainement des considérations d’ordre économique qui prévalaient lorsque le président de la Confédération Ueli Maurer et le président chinois Xi Xingping ont signé un accord entre leurs pays à l’occasion du récent sommet BRI tenu à Pékin. Ainsi, ce n’était pas non plus un hasard si Ueli Maurer était accompagné par de nombreux représentants de l’économie helvétique pendant son voyage de huit jours à travers la République populaire. Mais à la différence des accords d’association BRI existant déjà avec plusieurs États de l’UE (105 pays du monde entier ont signé ce genre de convention), celui conclu entre la Suisse et la Chine porte principalement sur la collaboration au niveau de projets d’infrastructures dans des pays tiers, surtout européens, eurasiatiques et africains. Selon les dispositions arrêtées, les entreprises helvétiques devraient bénéficier d’un accès privilégié similaire à celui des sociétés des différents pays hôtes dans lesquels l’initiative BRI est mise en œuvre. Bien entendu, le Conseil fédéral souligne aussi, outre les intérêts économiques, les efforts déployés par Berne pour établir des liens socio-politiques avec une région qui réunit pas moins de deux tiers de la population mondiale et qui devrait gagner encore en importance à l’avenir.

En effet, en dépit de tout le scepticisme manifesté, les intérêts internationaux prévalent dans le projet BRI, comme l’a montré le récent sommet le concernant. En dehors de nourrir l’espoir d’une intensification de la collaboration économique, ce projet raccourcira de nombreuses voies de transport. Par exemple, le développement du port de Triest convenu entre la Chine et l’Italie permettra d’acheminer des marchandises par bateau de Shanghai à Munich en 33 jours au lieu de 43. De quelle façon? Comme l’approfondissement du bassin portuaire de Triest ouvrira également l’accès aux porte-containers géants en provenance d’Asie, ceux-ci pourront rejoindre l’Europe par la route du sud plus courte que celle du nord. En outre, la nouvelle voie de fret ferroviaire entre Chengdu et Vienne réduira la distance entre les deux villes à 9800 kilomètres, lesquels pourront être parcourus en 14 jours. En d’autres termes, il sera possible d’économiser deux tiers des coûts et d’écourter le temps de transport de quatre semaines. Cette nouvelle voie terrestre sera ainsi nettement plus respectueuse de l’environnement que la voie maritime.

En avril, lors du sommet de Pékin concernant la route de la soie, des entreprises européennes ont donc signé des ordres d’une valeur totale de plus de 64 milliards d’euros. Peter Altmaier, le ministre allemand de l’économie, a demandé que l’UE en tant qu’organe (et non chaque pays séparément) négocie à présent un accord d’association BRI dans le cadre de sa «stratégie de connectivité». Cette requête va de soi si l’on considère que le marché intérieur européen est encore le plus grand du monde, et il semble évident que ce facteur à lui seul devrait conférer à chacun des États membres un pouvoir de négociation supérieur.

Nous relevons trois points importants: premièrement, l’initiative BRI est un projet durable. Deuxième, sa dimension géographique prend de l’ampleur. Troisièmement, elle reste controversée pour des raisons d’ordre économique, politique et social, sans oublier le différend sino-américain.

Ce que règlent les accords d’association BRI

Même si les accords d’association BRI («memorandums of understanding») conclus avec 105 pays divergent sur des points de détail, ils présentent tous le même schéma: sur la base d’une déclaration d’intention ainsi que d’une coordination et d’une collaboration approfondies et avantageuses pour les deux parties, ils fixent en principe cinq priorités identiques: 1) définition générale de conditions-cadres politiques; 2) mise en place d’un réseau de transports; 3) commerce libre, sans entrave; 4) libre circulation des capitaux; 5) réseautage social. Ces cinq priorités sont généralement ancrées dans les principes «de vastes consultations, de contributions communes et de bénéfices partagés». Le terme d’«association» peut correspondre à de nombreuses formes de collaboration telles que des partenariats urbains ou régionaux, une infrastructure commerciale commune (routes, ports, ponts), la promotion d’échanges commerciaux ou d’investissements, ou encore une coopération financière.

Nous voyons donc qu’aucun pays européen ne doit craindre de prendre part au plus grand projet d’infrastructure du monde à condition d’élaborer sa participation avec soin.

- Le développement des infrastructures est l’un des Supertrends actuels les plus gourmands en capitaux.

- Les déficits d’investissement dans tous les domaines – mobilité, communication, énergie, eau – créent des goulets d’étranglement, mais aussi des opportunités d’élaborer des solutions innovantes.

- Les besoins spécifiques en matière de financements stimulent les innovations dans ce domaine. On assistera à une multiplication des variantes d’obligations «adossées à des actifs» et «vertes», de «partenariats public-privé», d’investissements en private equity et d’autres formes de placement. Les exigences en matière de transparence et de durabilité vont augmenter en raison de la forte intensité capitalistique, de la longue immobilisation des fonds investis et des fréquentes prises d’influence par les États. Il est important que les investisseurs prêtent une attention appropriée à ces paramètres.

- Le Supertrend des infrastructures est stratégique pour les investisseurs. Il va au-delà des classifications sectorielles courantes. Les entreprises de branches très diverses telles que le transport et la logistique, la finance, la construction, les technologies de l’information, l’intelligence artificielle, l’énergie et bien d’autres, y trouveront de petites et de grandes opportunités d’affaires, mais aussi des écueils.

Alors que la nouvelle intensification du conflit commercial intervenue cette semaine a prédominé dans les médias et sur les marchés, nous estimons que son impact sur ces derniers est important mais passager. Tant qu’aucune entente ne sera trouvée, l’aversion au risque devrait rester élevée. Néanmoins, ou précisément pour cette raison, nous estimons à quelque 70% la probabilité qu’un accord soit signé, même s’il se fera attendre. L’impact principal des taxes douanières temporaires est avant tout psychologique. Néanmoins, toutes choses restant égales par ailleurs, il ne requiert pas une nouvelle évaluation fondamentale des perspectives des marchés. Rappelons que les hausses boursières prennent généralement fin sous l’effet de l’un ou l’autre des quatre facteurs suivants: i) une récession, ii) une réduction de la masse monétaire, iii) un choc macro-économique, iv) une euphorie générale chez les investisseurs. Or, on n’observe actuellement aucun de ces signaux classiques de repli. i) L’économie mondiale se porte plutôt bien et se redresse après un ralentissement de six mois, ii) toutes les grandes banques centrales pratiquent une politique accommodante et iii) on ne relève aucun choc macro-économique comme celui provoqué l’année dernière par la conjonction d’une augmentation des taux en dollars américains et d’une hausse des taux de change avec le billet vert. Le positionnement stratégique des investisseurs institutionnels et privés reflète toujours le scepticisme plutôt que l’euphorie, tandis que les principaux investisseurs boursiers sont, cette année encore, les entreprises qui rachètent leurs propres titres. Dans ce contexte et en dépit des fluctuations passagères, nous conservons notre surpondération des actions. Nous ramenons néanmoins à un niveau neutre la pondération des devises des pays émergents, notamment parce que le Renminbi chinois, la plus importante monnaie de ces marchés, pourrait se déprécier en cas d’escalade du conflit commercial, probablement dans une mesure équivalente au niveau des nouvelles taxes douanières.