Les marchés financiers ont retrouvé leur enthousiasme. Le S&P progresse de 24% depuis son creux d’avril, les taux à 10 ans reculent, et les anticipations d’une Fed plus conciliante s’accompagnent de cinq baisses de taux d’ici fin 2026. La perception d’une économie américaine résiliente, d’une inflation contenue et d’un contexte géopolitique plus stable nourrit ce regain d’optimisme.

Mais ce scénario, séduisant sur le papier, semble ignorer plusieurs signaux contradictoires. L’économie montre des signes de ralentissement, l’inflation pourrait se raviver avec la transmission des tarifs, et la politique migratoire complique l’interprétation du marché de l’emploi. Le risque d’un deuxième semestre stagflationniste reste bien présent.

Les indicateurs de sentiment ont divergé depuis l’élection de Trump : l’activité reste inférieure de 0,8 écart-type à sa moyenne de long terme, tandis que l’inflation est 0,9 écart-type au-dessus. Ce type d’écart finit généralement par se refléter dans les données concrètes — avec quelques mois de retard.

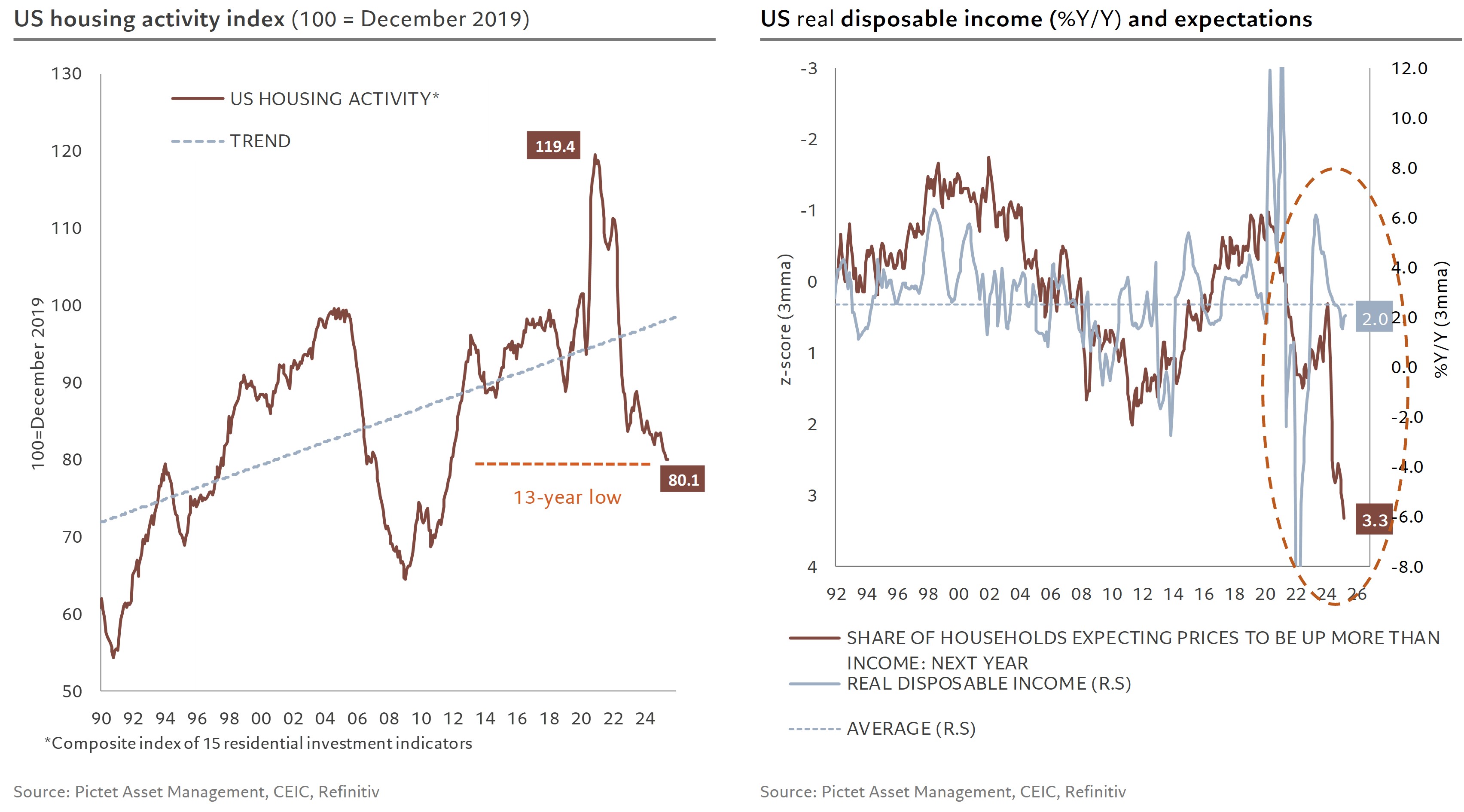

Du côté de l’activité, les premiers signes de transmission sont déjà là. En mai, la consommation réelle s’est contractée, faisant chuter la croissance de 4,4% à 0,8% sur six mois annualisé. L’investissement résidentiel est aussi en berne: notre indicateur composite est au plus bas depuis 13 ans. Les taux hypothécaires flirtent avec les 7%, et le service de la dette immobilière représente un quart du revenu médian, un niveau inédit depuis les années 1980. Faute de correction significative des prix malgré un stock d’invendus élevé, le rebond du secteur semble improbable.

Le revenu réel des ménages progresse à un rythme inférieur d’un point à sa moyenne historique (2,5%). Les enquêtes montrent que près de deux tiers des ménages voient leur salaire croître moins vite que l’inflation — un niveau inédit même à la fin des années 1970. Le taux d’épargne reste faible (4,9%), et la croissance du crédit à la consommation (1,2%) ne suffit pas à soutenir la demande. En somme, le moteur domestique donne des signes d’essoufflement.

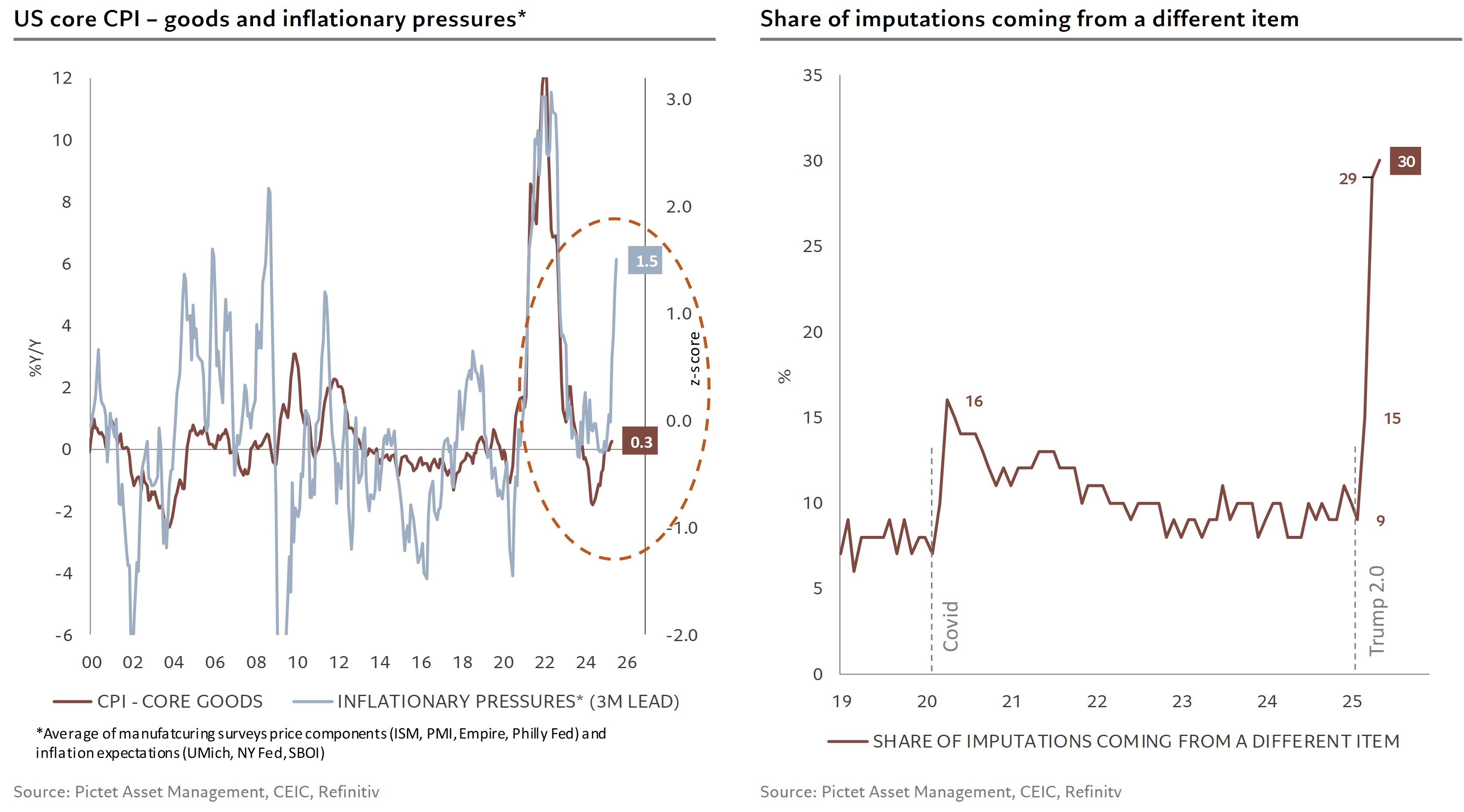

Côté inflation, les données officielles restent rassurantes. Mais cela pourrait être provisoire. Une étude récente de la Fed de New York révèle une hausse moyenne des coûts de 20% pour les fabricants et de 15% pour les services, en lien avec la montée des tarifs douaniers. Les taux de droits atteignent désormais 35% pour les producteurs et 26% pour les prestataires de services. En réaction, environ trois quarts des entreprises ont augmenté leurs prix : un tiers des industriels et 45% des prestataires les ont répercutés intégralement, tandis qu’une part similaire les a transférés partiellement. Seul un quart des entreprises a absorbé les hausses dans ses marges.

Par ailleurs, la qualité des statistiques suscite des interrogations. Depuis janvier, la part des prix «imputés» — remplacés par ceux de produits similaires — a bondi à 30% des articles suivis par le Bureau of Labor Statistics, contre 9% en moyenne. Ce niveau, presque deux fois supérieur au pic de la crise Covid, reflète des pénuries de personnel mais compromet la lisibilité des données. Même sans biais systématique, cette opacité incite à la prudence dans l’interprétation de l’inflation publiée.

La capacité des entreprises à continuer de passer leurs hausses dépendra de la robustesse de la demande. Or celle-ci faiblit, ce qui devrait limiter la pression sur les prix à moyen terme, mais au prix d’une contraction des marges, des profits et des investissements. La Fed pourrait ainsi se retrouver face à une double contrainte: croissance molle et inflation persistante.

Réagir par une politique monétaire agressive supposerait une récession nette — peu probable en l’absence de surendettement privé ou de déséquilibres majeurs. Mais la politique migratoire trouble la lecture: plus de 500'000 immigrés ont quitté leur emploi sans affecter le chômage, car ils ont aussi quitté le pays. Le taux de chômage pourrait même baisser si ces postes vacants sont repris par des chômeurs domestiques, ce qui accentuerait les tensions salariales.

Dernier élément d’incertitude: le taux neutre. Le FOMC l’estime entre 2,5% et 3,9%, la médiane étant à 3%, en hausse de 50pb depuis son plus bas. Powell le voit plutôt proche de 4%. La fin du QE, le recul des excès d’épargne mondiaux et la reprise des investissements publics et privés justifient la hausse du taux neutre, remettant en cause les thèses de « stagnation séculaire » (Summers) et de «saving gluts» (Bernanke).

Une baisse de 50pb d’ici fin 2025 reste envisageable, mais pas davantage. La Fed adoptera une approche graduelle, attentive aux effets décalés des premières baisses, à la transmission des mesures tarifaires, et à l’impact budgétaire d’un déficit supérieur à 6,5% du PIB. Dans ce cadre, viser un taux terminal sous les 3% paraît prématuré — et rend le marché obligataire particulièrement vulnérable à toute déception.