Ralentissement macro: une exposition sélective à la croissance s’impose.

Ces dernières semaines ont connu un changement significatif du rythme de la croissance dans la plupart des économies mondiales. Bien que ce ralentissement se produise à partir de niveaux extrêmement élevés, il est néanmoins préoccupant en raison de son ampleur et de ses moteurs. La variante Delta a clairement un impact sur la demande et retarde la réouverture de l’économie, même si elle n’entraîne pas nécessairement des confinements comme ceux que nous avons connus l’année dernière. Les premiers signes indiquant que la variante pourrait atteindre son pic, avec le retournement du nombre de nouveaux cas et d’hospitalisations, sont encourageants, mais ils devront être confirmés. En attendant, nous adoptons une exposition plus sélective, en privilégiant les actifs et les marchés susceptibles de surperformer pendant une période d’expansion économique plus modérée.

Ralentissement des économies et des moteurs

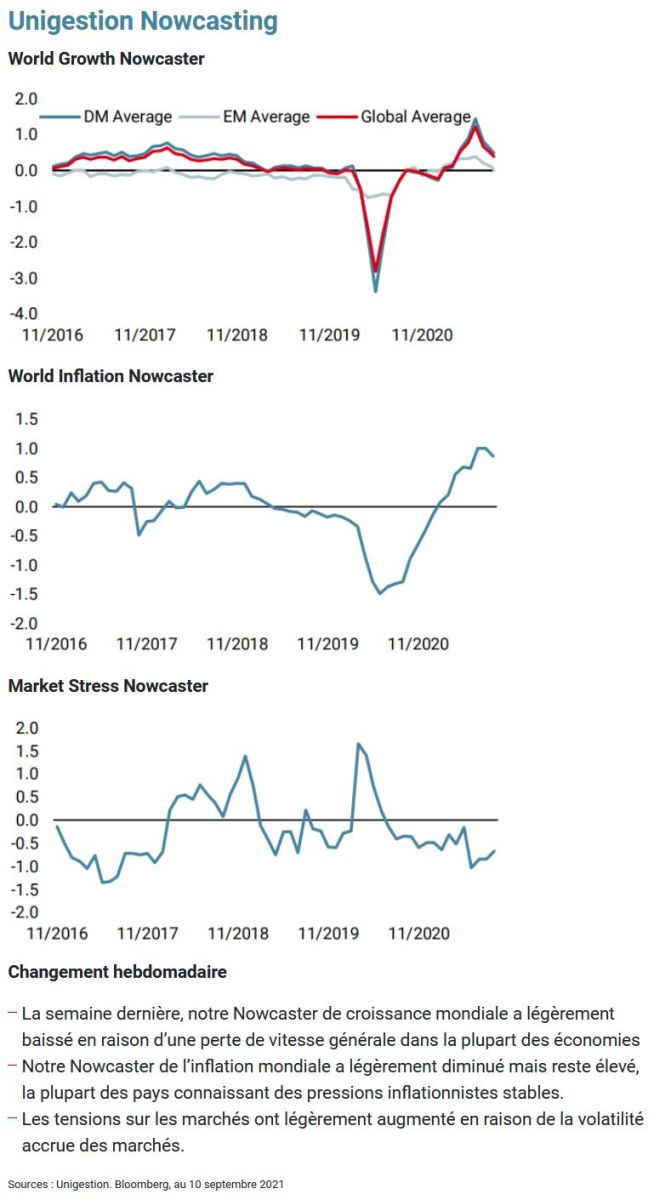

Depuis fin juin, nos indicateurs de croissance sont en baisse constante. Tant notre Nowcaster que notre Newscaster de croissance mondiale – qui agrègent et analysent respectivement les données macro fondamentales traditionnelles et les données sur le sentiment d’actualité – suggèrent que l’impulsion de la croissance a atteint son sommet, même si celle-ci reste supérieure à son niveau potentiel. La figure 1 montre l’évolution de ces indicateurs depuis le début de l’année dernière, qui ont tous deux reculé après avoir vu leurs indices de diffusion respectifs (qui indiquent le pourcentage de données en amélioration par rapport à celles en détérioration) passer sous la barre des 50%.

.JPG)

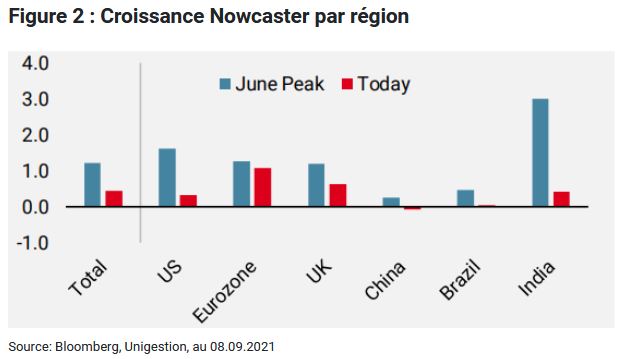

Ce phénomène d’expansion économique plus lente s’observe au niveau de chaque pays. Comme le montre la figure 2, il est assez généralisé, la quasi-totalité des pays affichant une baisse significative par rapport aux niveaux du début de l’été. La zone euro fait exception à la règle, puisque la croissance y reste à un niveau aussi élevé qu’à la fin du mois de juin. Toutefois, l’indice de diffusion de la zone euro est passé de 67 % de données positives à la fin du mois de juin à seulement 40 % aujourd’hui, ce qui suggère que la croissance ralentit également dans cette région.

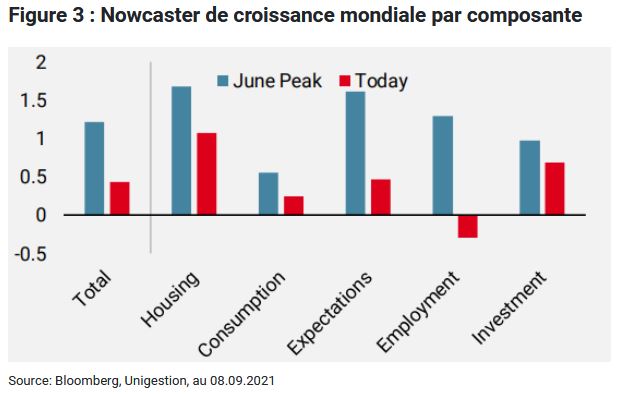

Si l’on examine les composantes de notre Nowcaster de la croissance mondiale, on constate que le ralentissement est dû en grande partie à l’emploi, dont la croissance stagne, et aux attentes en matière de production, qui révèlent que les entreprises constatent une détérioration de la demande (voir figure 3). Fait important, la consommation n’a jamais atteint les sommets qu’ont connus certaines des autres composantes et se trouve désormais proche de son niveau à long terme, alors que nous attendions qu’elle rattrape son retard et permette à la reprise de repartir sur des bases plus durables.

La variante Delta a fait mal mais les vaccins restent efficaces

La recrudescence des cas de coronavirus dus à la variante Delta a considérablement entravé la reprise économique, soit directement en rétablissant des restrictions dans certains cas, comme en Nouvelle-Zélande, soit indirectement en sapant le moral des ménages et des entreprises face à l’incertitude accrue. Bien que les données les plus récentes soient sujettes à révision, les États-Unis semblent prendre un virage, le nombre de nouveaux cas quotidiens (lissés sur une période de sept jours) ayant diminué au cours des deux derniers jours. La plupart des pays européens (à l’exception de l’Allemagne et du Royaume-Uni) ont également vu le nombre de nouveaux cas diminuer au cours des deux dernières semaines, tout comme le Japon et la Chine. Les nouvelles admissions à l’hôpital – qui déclenchent les restrictions – semblent s’être stabilisées ou avoir diminué dans de nombreux pays, y compris aux États-Unis. Alors que l’accent a été mis sur la dégradation de l’efficacité des vaccins contre l’infection par la variante Delta, leur efficacité contre les cas graves nécessitant une hospitalisation semble être stable, même plusieurs mois après l’inoculation.

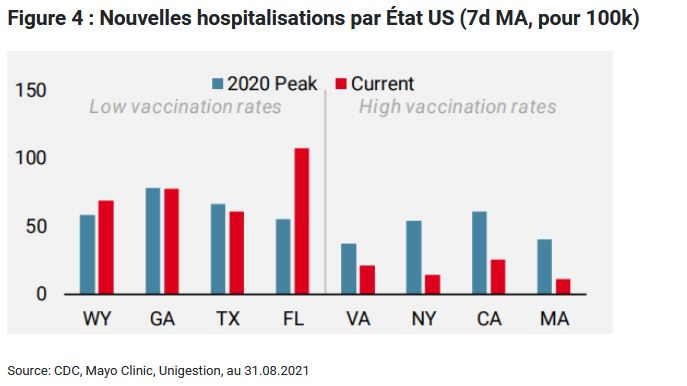

Les États-Unis, avec leurs réponses disparates au Covid, constituent une étude de cas utile. Comme le montre la figure 4, les États où les taux de vaccination sont faibles ont vu leurs hospitalisations remonter aux sommets atteints en 2020, tandis que ceux où les taux de vaccination sont élevés enregistrent des niveaux d’hospitalisation beaucoup plus faibles. La Floride est un point notable, où l’interdiction des mandats de masques et une grande population à risque ont probablement alimenté la flambée des hospitalisations.

D’une exposition pro-cyclique à une exposition plus séculaire

Le changement des conditions économiques a conduit nos expositions à faire de même, nous éloignant du fort biais pro-cyclique que nous avions auparavant vers une position plus prudente, sélective dans son exposition à la croissance. Nous restons positifs sur le contexte macroéconomique, car nous pensons que la politique monétaire restera favorable face au ralentissement de la croissance. Ainsi, notre sous-pondération des obligations d’Etat a été considérablement réduite, et nous couplons une surpondération des actions développées avec une sous-pondération des spreads de crédit corporate. Nous maintenons également un biais long sur le dollar américain, principalement contre les devises des pays développés, afin de couvrir nos deux principaux risques, à savoir un choc inflationniste à la hausse ou une nouvelle baisse significative de la croissance.