L’exubérance du marché est-elle irrationnelle?

Le premier semestre a vu des records dans de nombreuses classes d’actifs. Les indices boursiers ont atteint de nouveaux sommets, les spreads de crédit de nouveaux planchers, les prix des matières premières ont affiché leurs meilleurs rendements depuis des années et l’économie a gagné en élan. Les craintes de bulles d’actifs augmentent et les banquiers centraux en prennent note, mais l’appétit pour le risque est insatiable. L’exubérance – une sorte de surexcitation et d’enthousiasme – des marchés financiers est réelle, mais est-elle légitime ou plutôt irrationnelle?

D’un point de vue macro, c’est rationnel

L’état actuel de la reprise ne fait aucun doute : la croissance de l’économie mondiale est bien supérieure à son potentiel et tout le monde –banquiers centraux, économistes et investisseurs – en convient. Pour ce qui est de l’avenir, les avis divergent quant à savoir si le pic d’activité a été atteint ou non et, dans l’affirmative, si la croissance va plafonner à des niveaux élevés ou commencer à redescendre au potentiel à long terme, voire en dessous.

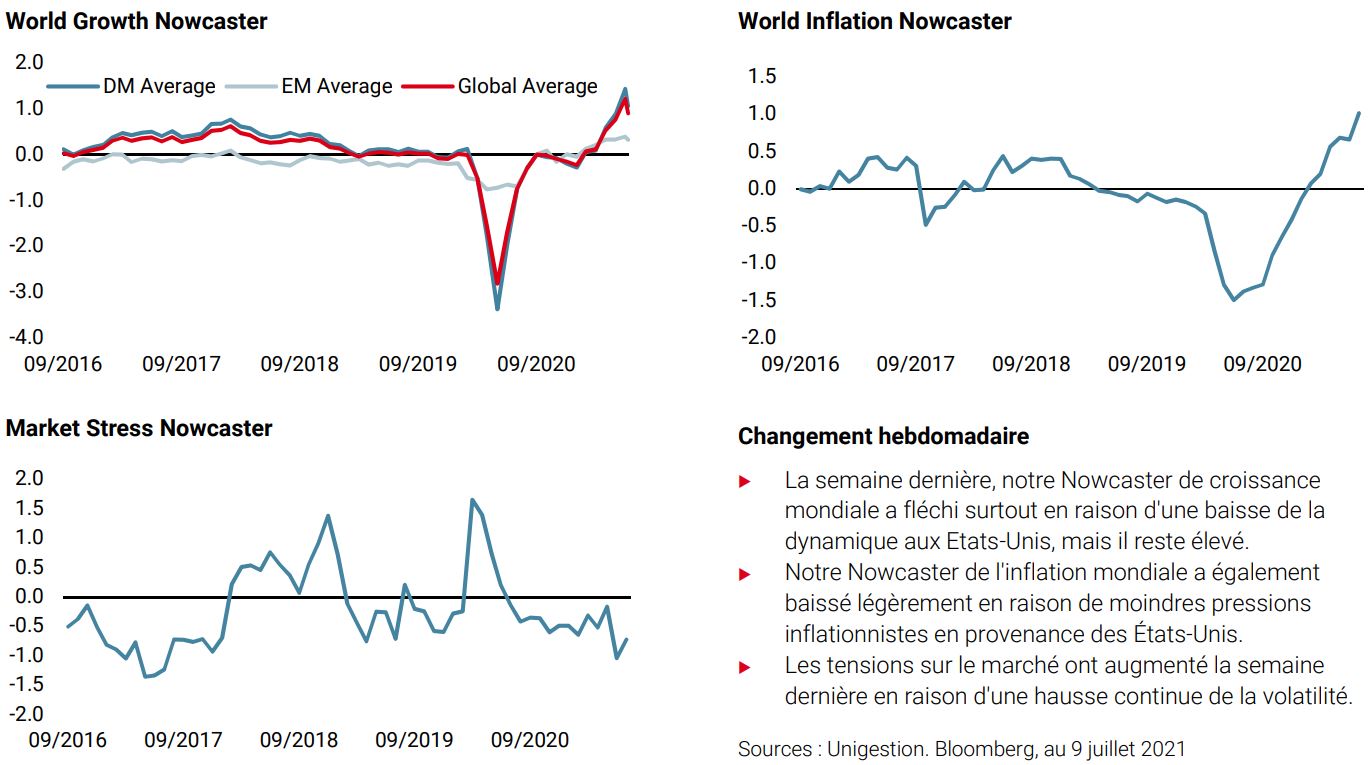

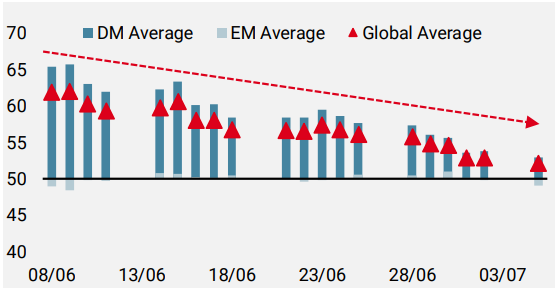

Nos Nowcasters de croissance se sont stabilisés au cours des dernières semaines, et leurs indices de diffusion (mesurant l’amélioration par rapport à la détérioration des données macro) sont récemment tombés de plus de 60% à 50%. Il fallait s’y attendre, car les données ne peuvent s’améliorer jusqu’à un certain point avant de s’inverser. Toutefois, stabilisation ne signifie pas nécessairement recul, et notre scénario central prévoit que la croissance économique restera supérieure à son potentiel pendant au moins 12 à 18 mois.

Il existe des conditions, des risques et des dépendances évidents, comme dans tout scénario, mais nous restons convaincus que la consommation, l’investissement et l’emploi, les trois principales composantes du PIB qui n’ont pas augmenté de manière significative lors de la reprise jusqu’à présent, compenseront la baisse des attentes et du logement.

Sentiment: frénétique mais pas irrationnel

Un tel contexte a forcément renforcé le sentiment et l’appétit pour le risque. La question est toujours d’évaluer si les prix des actifs sont en phase avec le contexte actuel, s’ils tiennent compte de certains risques ou s’il existe une déconnexion entre les deux: les racines de la complaisance et de l’exubérance «irrationnelle».

Nous pensons que le sentiment a atteint un sommet avec les attentes macroéconomiques et qu’il montre des signes de complaisance à l’égard des risques à venir. Du côté des actions, la conjonction de bénéfices élevés et de l’abondance des liquidités des banques centrales justifie les niveaux record actuels, où les valorisations restent relativement contenues par des taux d’intérêt très bas. Les prévisions de bénéfices pour 2022 et au-delà se sont tassées et reflètent désormais le ralentissement attendu de la croissance du PIB. De même, les spreads de crédit sont proches de leurs plus bas historiques, reflétant un faible risque de défaillance des entreprises. Les primes de risque liées à l’inflation, telles que les breakevens et les matières premières cycliques, sont un autre exemple d’optimisme rationnel, en voie de stabilisation également. Toutefois, les taux souverains restent l’un des rares segments de marché totalement déconnectés des fondamentaux macroéconomiques, sous l’effet d’autres forces telles que les achats d’actifs des banques centrales et l’attrait relatif par rapport aux autres actifs à revenu fixe, comme nous l’avons vu dans une publication précédente.

Par conséquent, nous pouvons décrire l’état actuel des marchés financiers comme étant rationnel mais quelque peu complaisant, étant donné qu’ils «pricent» la perfection et ne tiennent pas compte des risques à venir.

Les risques sont faibles, mais réels

Parmi les multiples événements qui pourraient faire dérailler un superbe début d’année, deux retiennent notre attention, un «risque à la hausse» et un «risque à la baisse».

Le premier concerne l’inflation et les mesures des banques centrales. La perception de la nature transitoire de l’inflation a récemment changé, comme l’ont reconnu de nombreux responsables politiques, tant aux Etats-Unis que dans d’autres pays. Conformément à notre scénario de croissance «plus forte pour plus longtemps», l’inflation pourrait surprendre davantage et entraîner une réduction plus rapide que prévu de l’accommodation (tapering) et un relèvement plus précoce des taux. Les courbes OIS impliquent actuellement une probabilité de 50% d’un relèvement des taux aux Etats-Unis dès la mi-2022, et toute amélioration de la situation de l’emploi augmentera certainement cette probabilité. Pour l’instant, les investisseurs restent fortement absorbés par les injections de liquidités, ignorant que les mesures de relance doivent bientôt prendre fin, ce qui pourrait aboutir à un réveil brutal d’un long rêve.

Le deuxième risque est celui de la révision des prévisions de croissance si les gouvernements prennent des mesures préventives face à une éventuelle quatrième vague de la pandémie, ce qui retarderait à nouveau la réouverture de l’économie mondiale et nuirait ainsi à l’optimisme des investisseurs. Nous restons d’avis que ce risque reste contenu et que l’augmentation des taux d’infection ne se traduira pas par des hospitalisations et des décès à un rythme similaire à celui des vagues précédentes en raison de l’efficacité des vaccins et d’une proportion beaucoup plus élevée de personnes vaccinées.

Ces risques sont réels, même si nous attribuons une plus grande probabilité au risque de hausse qu’à celui d’une décélération macroéconomique marquée. Quoi qu’il en soit, la complaisance des investisseurs vis-à-vis de ces perturbateurs potentiels du sentiment a atteint des niveaux jamais vus depuis le début du mois de mai, lorsque les marchés avaient chuté de 5% en quelques jours, une correction «saine» à l’époque.

Nous restons donc surpondérés en actifs liés à la croissance et à l’inflation afin de refléter notre scénario de base, mais nous avons commencé à ajouter des couvertures à court terme par le biais d’une exposition longue au dollar américain et une protection contre la baisse des actions afin de nous prémunir contre d’éventuelles montées de tension sur les marchés et de revirements temporaires de sentiment.