Les marchés développés et émergents divergent.

Bien que la reprise mondiale s’accélère et s’étende à toutes les composantes économiques que nous suivons, des divergences se creusent. La plus importante d’entre elles est l’écart entre les économies développées et émergentes: un policy mix favorable, le déploiement de vaccins et des réouvertures progressives ont permis au monde développé de dépasser le monde émergent. La différence de dynamique de croissance a naturellement entraîné des différences de pressions inflationnistes entre les deux régions, ce qui laisse penser que les réponses politiques continueront de diverger. Ce contexte offre des opportunités et des risques importants, ce qui nous incite à privilégier les actions des pays émergents au détriment du crédit de ces derniers.

La croissance des pays développés et émergents diverge

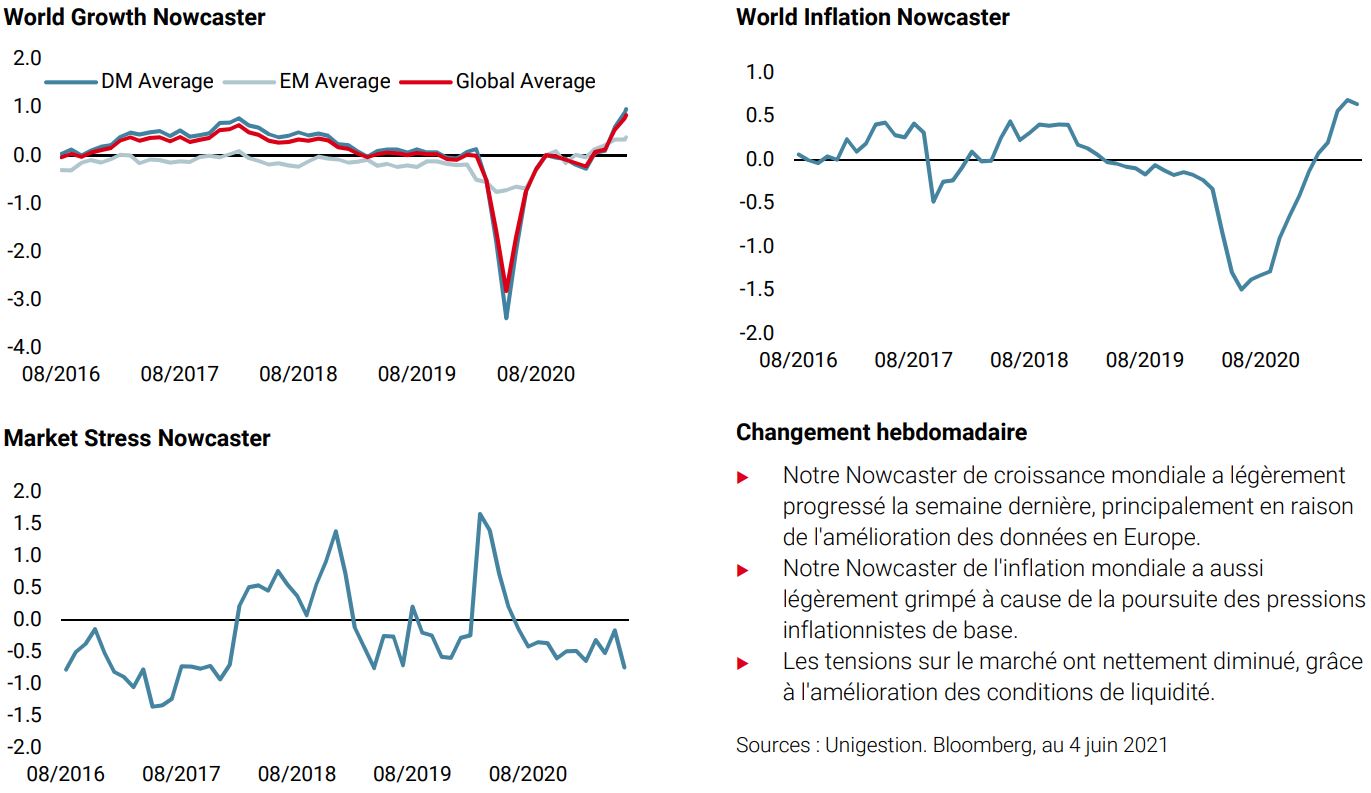

Selon nous, les prévisions du consensus, le pricing du marché et de nombreux banquiers centraux sous-estiment la force et la durabilité de la reprise, en se concentrant principalement sur les impacts directs de la réouverture économique. Cependant, les effets de la hausse de l’emploi et du retour de la consommation, toujours à la traîne, contribueront à soutenir l’expansion pendant un certain temps. C’est pourquoi nous pensons que, bien que notre Nowcaster de croissance mondiale atteigne des niveaux historiquement élevés, il restera élevé pendant un certain temps, bien au-delà de ce trimestre. Par conséquent, nous pensons que les pressions inflationnistes vont s’inscrire dans la durée et qu’il ne s’agit pas d’un régime transitoire que l’on peut simplement ignorer. En bref, les risques sont orientés à la hausse.

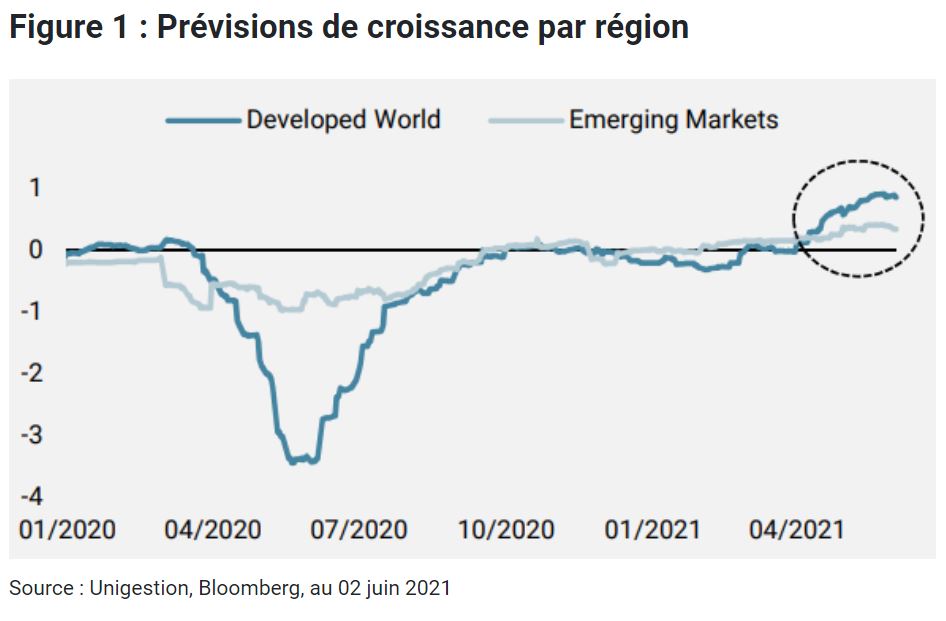

Sous la surface se cachent des détails importants. Tout d’abord, comme nous l’avons évoqué la semaine dernière, la reprise est généralisée à de nombreux composants et pays. Cependant, il est également clair que le monde émergent connaît une croissance plus proche de ses niveaux potentiels que le monde développé. Comme le montre la figure 1, la crise du coronavirus a frappé les pays développés beaucoup plus durement que les pays émergents. Depuis le creux de la crise, on a assisté à une reprise largement synchronisée jusqu’à il y a deux mois, lorsque le monde développé a atteint des niveaux d’activité beaucoup plus élevés.

Deux mondes, deux réponses politiques

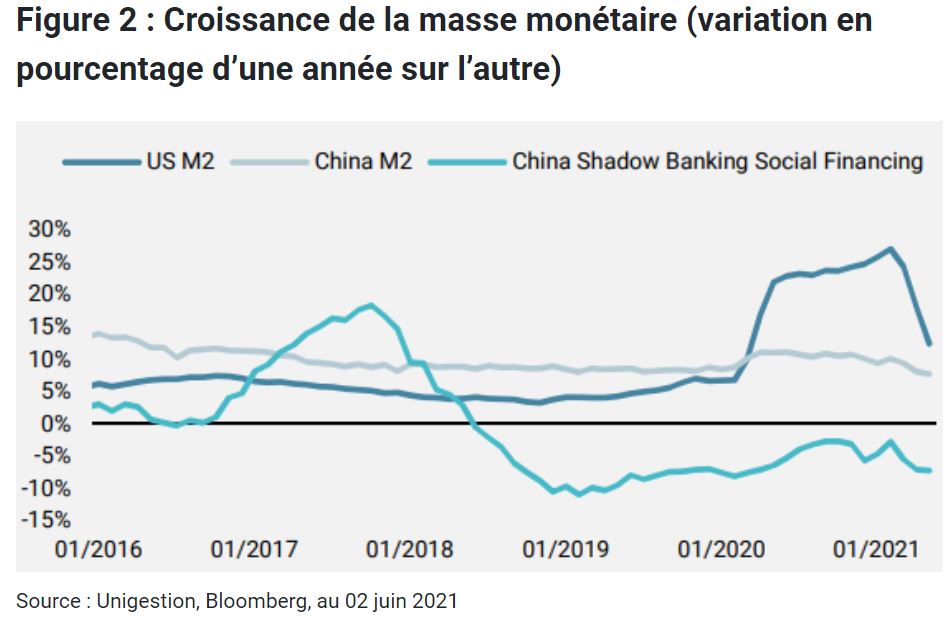

L’un des principaux facteurs de cette divergence est la disparité des politiques monétaires : dans le monde développé, les banquiers centraux, menés par la Fed et la BCE, ont ouvert les robinets et injecté une quantité extraordinaire d’argent dans l’économie réelle et financière. La PBOC, quant à elle, s’est davantage concentrée sur les problèmes d’endettement de la Chine et a fourni des mesures de relance limitées. Comme le montre la figure 2, il existe une différence considérable dans le taux de croissance monétaire entre les États-Unis et la Chine. La figure montre également que le système bancaire parallèle, qui a contribué à soutenir la croissance chinoise par le passé, continue de se contracter à mesure que les responsables politiques restreignent la création de crédit.

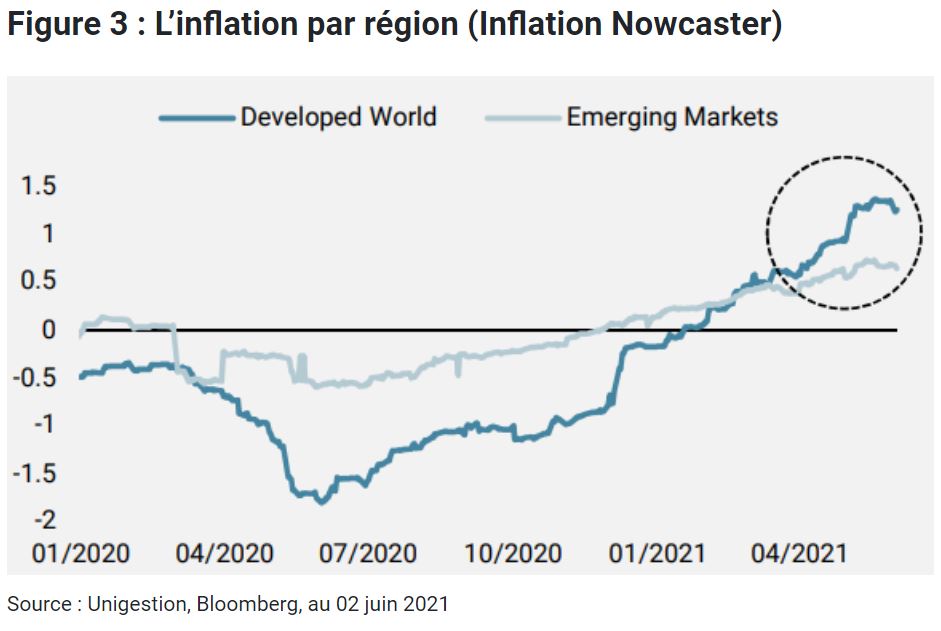

L’inflation élevée des pays émergents reste bien inférieure à celle des pays développés

Les conséquences de ces taux de croissance disparates se traduisent par des pressions inflationnistes différentes dans les deux régions. Alors que dans le monde développé, toutes les composantes de l’inflation dépassent leurs niveaux à long terme, comme en témoigne notre Nowcaster sur l’inflation dans le monde développé, qui atteint des sommets historiques, l’inflation dans le monde émergent n’est pas encore aussi élevée (figure 3). Si l’on examine les composantes, le principal facteur de retard est clairement la demande sous-jacente dans le monde émergent. Il est important de noter que la reprise des prix des matières premières a entraîné une inflation alimentaire très élevée, ce qui ajoutera une pression à la baisse supplémentaire sur la demande.

Actions EM plus attrayantes que le crédit EM

Il convient de noter que cette divergence n’en est qu’à ses débuts et que les conditions économiques dans les pays émergents sont plutôt saines, même si elles ne sont pas aussi bonnes que dans les pays développés. Néanmoins, cette dynamique en cours a des conséquences importantes sur l’allocation d’actifs. Par exemple, nous pensons que les actions des pays émergents offrent une opportunité de risque / récompense attrayante, car elles sont restées stables depuis le début de l’année jusqu’à il y a quelques semaines et devraient bénéficier d’une amélioration de la demande mondiale et d’une diminution de l’aversion pour le risque. Si l’écart de croissance entre les régions est comblé par une reprise de la croissance des pays émergents, les actions des pays émergents en seront les principaux bénéficiaires. D’autre part, le ralentissement de la croissance des pays émergents pourrait être compensé par les autorités chinoises, qui disposent d’un large éventail d’outils pour réagir si nécessaire.

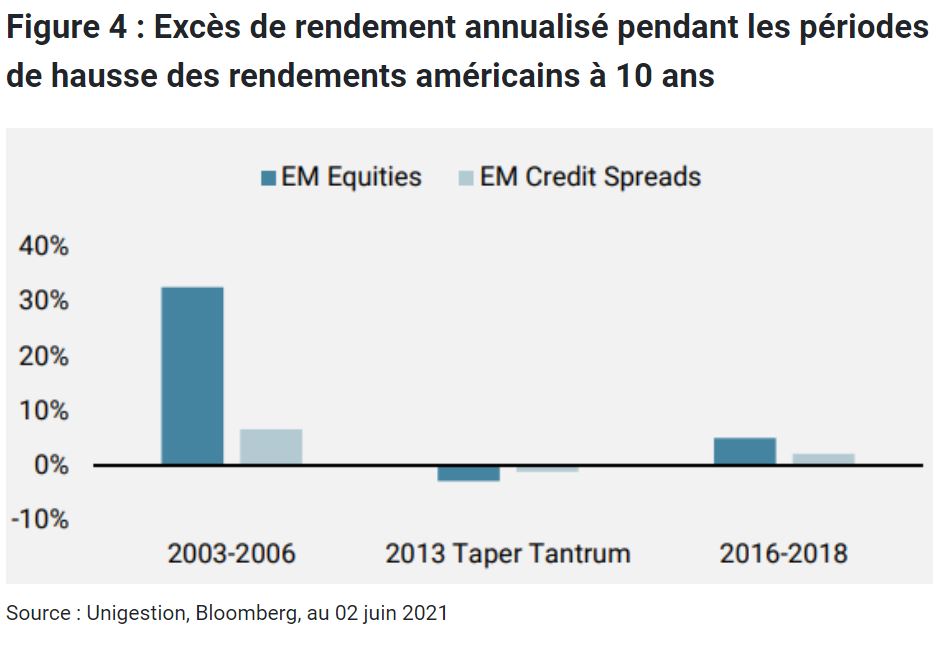

A l’inverse, les spreads de crédit EM sont à risque selon nous: avec des spreads à cinq ans proches de leurs planchers de trois ans, les prix ne peuvent guère augmenter et le carry offert est minime. En effet, notre mesure de valorisation transversale des actifs classe les spreads de crédit EM comme l’actif le plus cher de notre univers d’investissement. Dans le même temps, avec les pressions inflationnistes qui se développent aux Etats-Unis et dans le reste du monde développé, les taux des obligations souveraines en DM vont probablement augmenter, ce qui ajoutera des pressions monétaires sur la dette en devises fortes des pays émergents. Dans le graphique 4, nous comparons les rendements de l’indice MSCI EM à ceux d’une exposition longue au CDX EM à cinq ans sur les trois dernières périodes de hausse des taux américains à 10 ans. Comme le montre le graphique, les actions des pays émergents tendent à mieux performer dans un tel environnement, en bénéficiant de la réévaluation de la prime de croissance intégrée dans les taux obligataires.