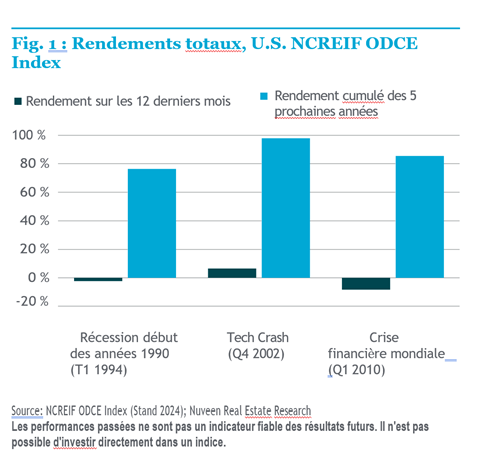

Après une période de correction marquée par des pertes, les marchés immobiliers mondiaux ont pour la première fois affiché des rendements positifs après deux ans, ce qui indique un début de reprise pour cette classe d'actifs. Les valeurs immobilières, qui ont chuté en raison du cycle de resserrement, se rapprochent des niveaux de 2018. Les données historiques soutiennent également cette hypothèse d'un point d'inflexion potentiel: après les crises précédentes, comme le krach technologique ou la crise financière, l'immobilier a connu une forte phase de reprise ; après la récession des années 90, le rendement total cumulé des cinq années suivantes était de 76 pour cent. Après le crash technologique, le rendement total cumulé sur cinq ans était de 98% et, après la crise financière mondiale, de 86% (voir graphique). Dans l'ensemble, l'évolution actuelle laisse penser que la phase de correction du marché immobilier pourrait être presque terminée. Les premières réévaluations ont déjà eu lieu sur les marchés du Japon, de la Corée du Sud, de Singapour, de l'Europe du Sud, des pays nordiques, des Pays-Bas, de la France et du Royaume-Uni.

Ce revirement positif va de pair avec une stabilisation des rendements immobiliers, qui constituent traditionnellement une base fiable pour les rendements dans cette classe d'actifs. Ainsi, les rendements totaux sont déjà positifs aux États-Unis. Les données sur les transactions signalent également une possible reprise: des pays comme le Japon, le Canada et les États-Unis ont enregistré des hausses des prix de l'immobilier, en particulier dans les segments industriels et stables. Cependant, les évolutions aux États-Unis montrent également une forte segmentation. Par exemple, les prix sur le marché américain des bureaux CBD ont baissé de 27,4% en glissement annuel, tandis que les prix sur le marché industriel, plus résistant, ont augmenté de 6,9%. Cette différenciation illustre la possibilité de rendements supérieurs à la moyenne dans une phase de fixation des prix, lorsque l'on investit dans des marchés et des types de biens immobiliers performants.

Les fondamentaux de l'immobilier pourraient s'améliorer

La stabilisation des évaluations et de la formation des prix sur le marché des transactions indiquent toutes deux que le marché est probablement proche de son point bas, mais ces signaux ne constitueraient pas à eux seuls un point d'entrée intéressant pour l'immobilier. Pour que les prix du marché et les valorisations augmentent à l'avenir, il faudrait idéalement que les taux d'intérêt baissent et que les fondamentaux de l'immobilier s'améliorent. La plupart des banques centrales des pays développés commencent à présent à baisser les taux d'intérêt, ce qui devrait exercer une pression sur les taux de financement, d'actualisation et de capitalisation immobilière et augmenter la valeur des actifs immobiliers. Une baisse de l'activité de construction dans tous les secteurs est un bon signe à moyen terme pour les fondamentaux de l'immobilier. Sur le marché américain du logement et de l'industrie, moins d'un tiers des nouvelles constructions sont actuellement lancées à leur niveau maximal et la surface actuellement en construction est déjà retombée à son niveau d'avant la pandémie.

Par conséquent, alors que la construction de nouveaux biens immobiliers revient à un niveau d'avant la crise, le potentiel de croissance des loyers et d'augmentation du taux d'occupation dans les biens immobiliers existants augmente. Les secteurs soumis à une pression structurelle de la demande, comme l'immobilier industriel et logistique en raison du boom du commerce électronique, pourraient particulièrement en profiter. La tendance à l'ajustement des portefeuilles par le biais d'investissements immobiliers pourrait être attrayante en raison des incertitudes des marchés boursiers et de leur faible corrélation avec les autres classes d'actifs, en particulier pour les investisseurs à long terme.

Bien que l'environnement macroéconomique et géopolitique continue de poser des défis, les tendances à la reprise et la stabilité persistante des rendements des revenus indiquent que l'immobilier privé constitue à nouveau une classe d'actifs attrayante à moyen terme.