Les obligations vertes en 2023: faits marquants

Les investisseurs obligataires ont connu une année 2023 mitigée. Malgré les attentes d'un fort démarrage en raison d'un assouplissement des perspectives, l'économie mondiale s'est en réalité bien portée dans un contexte de hausse des taux d'intérêt. À la fin de l'été, les obligations américaines et européennes de qualité ont sous-performé les marchés risqués, offrant des rendements à un chiffre. Les perspectives pour l'année se sont encore détériorées en octobre, lorsque les taux d'intérêts américains ont franchi la barre des 5% en raison de la résistance de l'économie. Finalement, les choses se sont inversées, les indications d'un ralentissement de l'inflation ayant incité les marchés à anticiper des baisses de taux d'intérêt dès le premier trimestre 2024. Les obligations ont se sont reprises au quatrième trimestre, offrant l'un des meilleurs trimestres jamais enregistrés. Nous examinons quelques faits marquants qui ont façonné le marché des obligations vertes en 2023.

Performance: supérieure à celles des indices conventionnels

Les indices d'obligations vertes ont dépassé leurs homologues conventionnels. La combinaison de la duration et des spreads de crédit a soutenu les rendements, totaux et excédentaires, tout au long de l'année et bénéficiant également d'une plus grande exposition aux obligations d'entreprises.

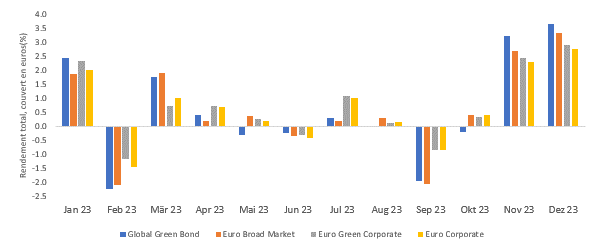

Les indices d'obligations vertes ont enregistré des rendements absolus et relatifs élevés

Source: Asteria Investment Managers, ICE Index

L'indice des obligations vertes a surperformé en janvier, novembre et décembre en raison du resserrement des spread de crédit et de la duration. En revanche, il a sous-performé en mai, août et octobre, lorsque les taux d'intérêt américains ont bondi et que les courbes se sont raidies. De manière générale, si on se concentre sur les obligations d'entreprises européennes, les surperformances relatives comprennent les services publics tels que TenneT Holding, Engie, Iberdrola et les noms du secteur immobilier tels que CTP NV et Gecina SA.

Croissance: Poursuite de la conquête de parts de marché, mais à un rythme plus lent

L'indice Global Green Bond a continué de croître pour s’arrêter près de 1,4 billion d'euros, soit une augmentation de 30% par rapport à décembre 2022 et une croissance nette nettement supérieure à celle de 1% de l'indice ICE Global IG. Par contre, le taux de croissance en volume a diminué, probablement en raison de la volatilité des conditions de marché et des fortes émissions au cours des dernières années.

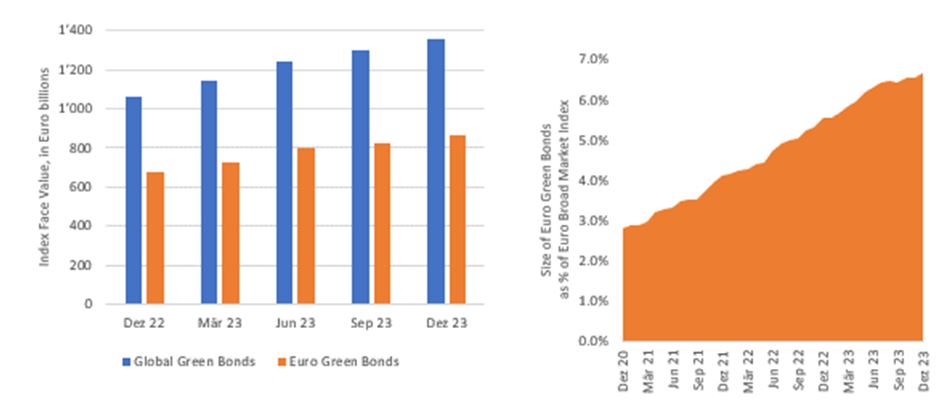

Les obligations vertes continuent de croître en taille et de gagner des parts de marché en Europe

Source: Asteria Investment Managers, ICE Index

Les obligations libellées en euros sont celles qui ont le plus contribué à la croissance et représentent désormais 6,7% de l'indice large du marché de l'euro, gagnant ainsi de nouvelles parts de marché. Il est intéressant de noter que les obligations vertes libellées en CHF, NZD et GBP ont augmenté de plus de 50%, tandis que la croissance en USD n’a été que de 24% pour atteindre 280 milliards de dollars en valeur nominale. Les émissions en USD ont été largement portées par les obligations "yankee" dont les émetteurs sont domiciliés aux Émirats arabes unis, en Arabie saoudite et à Hong Kong. Finalement, le marché a accueilli plusieurs nouveaux émetteurs tels qu'Israël, l'Inde, Siemens Energy, DS Smith et Eastman Chemical.

Durée: du risque à l'opportunité?

En 2023, nous avions évoqué l’écart de duration entre les obligations vertes et les indices de référence traditionnels qui était une source de risque et de sous-performance par rapport aux indices traditionnels. L'écart s'est régulièrement réduit au cours des derniers trimestres, le niveau des émissions net et les effets de marché contribuant à réduire la sensibilité aux taux d'intérêt. Cela peut constituer une opportunité pour les investisseurs qui recherchent une plus grande sensibilité aux taux d'intérêt tout en contribuant à des projets verts.

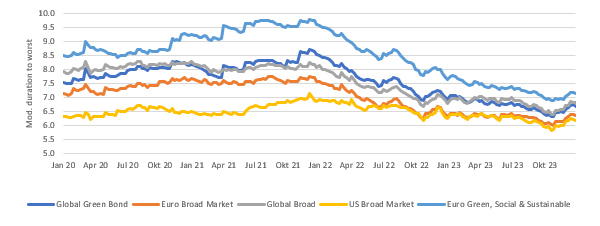

La duration de l'indice des obligations vertes s'est rapprochée de celle des indices de référence traditionnels

Source: Asteria Investment Managers, ICE Index

Le graphique montre que les indices d'obligations durables ont une sensibilité aux taux d'intérêt plus élevée que les indices généraux. En décembre 2023, la duration de l'indice Global Green Bond était de 6,7, légèrement supérieure à celle de l'indice Euro Broad (6,4). En 2021, celle-ci était nettement supérieur, la différence était proche de 1,0 (soit 12% de plus). La baisse la plus importante de la duration est celle de l'indice Euro Green, Social & Sustainable qui a connu un pic de duration proche de 10 en 2021 pour ensuite se rapprocher des autres indices.

Valorisations: Bénéficier de valorisations de qualité

La hausse des taux d'intérêt et des écarts de crédit se sont généralisées, augmentant les rendements sur les marchés de qualité, y compris les obligations vertes.

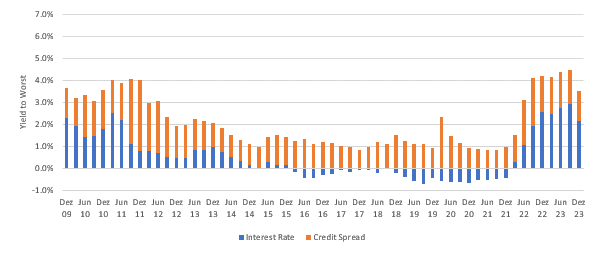

Les valorisations des obligations d’entreprises européennes de qualité sont les plus attrayantes depuis 2010

Source: ICE Euro Corporate Index (ER00), Asteria Investment Managers, ICE Index

Malgré le rebond significatif du quatrième trimestre, les rendements totaux offrent aux investisseurs une combinaison attrayante de taux d'intérêt élevés (rendements gouvernementaux) ainsi qu’aux écarts de crédit. C'est particulièrement vrai en Europe, où les rendements des obligations d'entreprises se situent dans le 20e centile supérieur depuis 2010.

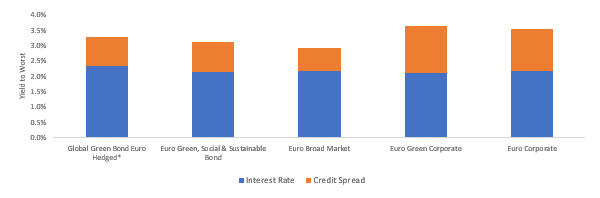

La valorisation de l'indice des obligations vertes se compare favorablement aux indices de référence des obligations européennes

* Composante taux d'intérêt réduite par les coûts de couverture en USD

Source: Asteria Investment Managers, ICE Index, December 2023

D'un point de vue transversal, l'indice des obligations vertes se distingue favorablement des indices obligataires en euros (les obligations libellées en euros représentant plus de 60% de l'indice), même en tenant compte du carry en USD. Ceci est dû à une plus grande part d'obligations d'entreprises en euros dans l'indice (30%) qui contribue à la composante de spread de crédit plus élevée. De même, l'indice Euro Green Corporate présente un écart de crédit plus élevé en raison de la part plus importante des services publics, de l'immobilier et des banques, ainsi que des obligations notées BBB.

Perspectives: Des vents porteurs, unmur des maturités qui augmente et de nouvelles normes

À l'instar des marchés mondiaux de qualité, les obligations vertes sont bien placées pour bénéficier de la tendance à la baisse des valorisations, compte tenu du niveau élevé des taux d'intérêt et des écarts de crédit. Ceci est d'autant plus vrai que la spéculation, sur les baisses de taux d'intérêt et un atterrissage en douceur, s'intensifie. En outre, l'exposition de l'indice aux obligations d'entreprises européennes devrait continuer à favoriser la performance relative. D'un autre côté, l'indice sera confronté à un mur d'échéance plus important (au cours des 18 prochains mois) car les obligations vertes en USD émises doivent être refinancées, ce qui pourrait constituer une source de risque pour la croissance des obligations vertes en USD. Sur le front de la réglementation et du reporting, la norme européenne sur les obligations vertes, un cadre volontaire, entrera en vigueur vers la fin de l'année et nous nous attendons à ce que les émetteurs européens, tels que les services publics et les entités souveraines, tentent d'aligner et de revoir leurs cadres d'émission afin de respecter ces nouvelles normes et d'accroître encore la transparence. Dans l'ensemble, les perspectives restent positives pour les investisseurs en obligations vertes, car la combinaison des valorisations, des performances et de la transparence sont des vents porteurs qui peuvent soutenir l’allocation à davantage de capitaux vers des solutions de financement vertes pour le climat.