Les taux d'intérêt à court terme sont prêts à baisser si l'économie entre en récession ou si la Fed réévalue le taux final à la baisse.

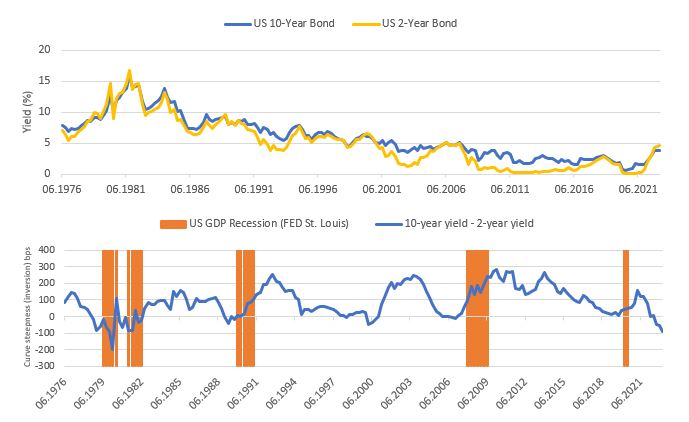

En 2022, la Fed s'est lancée dans le cycle de hausse des taux d’intérêts plus rapide pour lutter contre l'inflation galopante, qui se rapproched’un pic de 10%. La persistance de l'IPC de base et un marché du travail tendu ont contraint la Fed à augmenter les taux à 4,5%, alors qu'ils étaient historiquement au plus bas. La hausse des rendements du Trésor américain a été anormale, par conséquent les rendements à court terme ont davantage augmenté, ce qui a entraîné une inversion de la courbe. Les inversions de courbe ne sont pas fréquentes, au cours des 40 dernières années, elles ne se sont produites qu'une poignée de fois. Historiquement, après une inversion de la courbe, l'économie américaine entre en récession, ce qui entraîne une baisse des rendements obligataires.

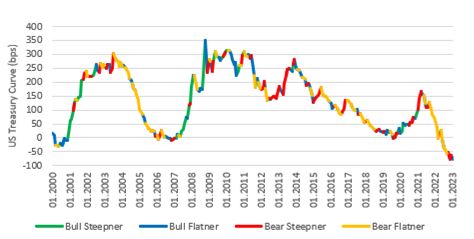

Les investisseurs doivent se préparer à ce qui suivra (éventuellement), c'est-à-dire une courbe plus raide. La «pentification» peut offrir aux investisseurs une opportunité intéressante de générer des rendements absolus et ajustés au risque. Comment les gérants obligataires doivent-ils se positionner pour tirer parti d'un raidissement de la courbe et comment le faire au moyend’obligations vertes?

L'économie américaine résiste mieux que prévu malgré une augmentation de la probabilité de récession à 65%. Cela crée une énigme pour la Fed à savoir si elle a suffisamment resserré son taux d'intérêt en territoire restrictif. En conséquence, la courbe des taux américains peut rester inversée à partir de niveaux déjà extrêmes.

Malgré la vigueur de l'économie, les acteurs du marché s'attendent à ce que la courbe s'aplatisse d'ici la fin de l'année et se raidisse en 2024. Selon les estimations de Bloomberg, le rendement des obligations à 2 ans devrait s'établir à 3,9% et celui des obligations à 10 ans à 3,4% d'ici la fin de l'année.

Historiquement, une haussese produit après une inversion de la courbe, les rendements à court terme chutant plus rapidement que ceux à long terme, ce qui pousse le prix des obligations à la hausse. Le cycle de hausse peut durer plusieurs trimestres, comme dans les années 2000 ou pendant la crise financière globale, la seule exception étant en 2019-2021 pendant laquelle la hausse a été interrompue pendant la pandémie de COVID-19.

Nous constatons que les investisseurs devraient préférer une période de détention plus longue, telle que 12 mois, afin de profiter de la baisse des rendements et de l'accélération de la hausse. Les investisseurs qui recherchent des rendements ajustés au risque devraient préférer les obligations à plus courte durée en raison de leur moindre volatilité. Alors qu'une approche « barbell » est plus adaptée aux rendements absolus grâce à la volatilité plus faible des obligations à court terme et aux rendements absolus plus élevés des obligations à plus longue échéance.

Bien que le Trésor américain n'ait pas encore lancé d'obligation verte, les investisseurs obligataires peuvent profiter de la hausse en investissant dans des obligations vertes par l'intermédiaire d'émetteurs qui présentent une corrélation étroite avec les rendements du Trésor, comme les obligations d’agence gouvernementale notées AAA.

Les perspectives économiques restent incertaines, les investisseurs tablent sur une baisse de taux d'ici 2024 et sur une courbe plus raide, la Fed reste fermement décidée à maintenir les taux d'intérêt haut jusqu'à ce qu'elle constate que l'inflation se rapproche de son objectif de 2%. Dans tous les cas, les taux d'intérêt à court terme sont prêts à baisser si l'économie entre en récession ou si la Fed réévalue le taux final à la baisse. Par conséquent, les investisseurs obligataires doivent se préparer à positionner leurs portefeuilles pour saisir cette opportunité qui, historiquement, a offert des rendements ajustés du risque attrayants.