Pourquoi les obligations sont-elles si cruciales pour les investisseurs institutionnels et comment les investisseurs privés peuvent-ils en bénéficier?

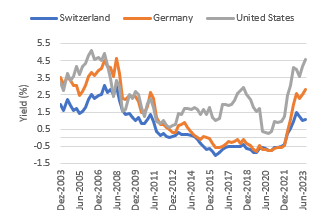

Les investisseurs ont salué le retour des obligations au cours des deux dernières années, alors que les taux d'intérêt et les rendements ont atteint des niveaux qui n'avaient pas été vus depuis plus d'une décennie. La hausse de l'inflation a contraint les banques centrales à entreprendre le cycle de resserrement le plus rapide et le plus abrupt depuis les années 1970, impactant directement les taux d'intérêt et les rendements des obligations.

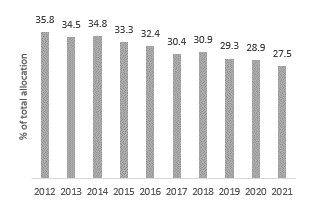

La classe d'actifs avait perdu une grande partie de son attrait au cours des années de taux d'intérêt bas et négatifs, alors que les rendements chutaient, la diversification fléchissait et les coupons disparaissaient. En Suisse, les investisseurs institutionnels tels que les fonds de pension ont délaissé les obligations, les allocations chutant à des niveaux record. Nous revenons sur le rôle des obligations en ce qu'elles offrent de nombreux avantages aux investisseurs institutionnels (revenus, adéquation des responsabilités, diversification et rendements excédentaires) et sur la manière dont les investisseurs privés peuvent en bénéficier dans le contexte actuel du marché.

La plupart des investisseurs institutionnels (banques, fonds de pension, assurances, etc.) ont certains décaissements de trésorerie prévisibles ou récurrents. En conséquence, le "faible risque" des obligations mesuré par la volatilité historique, l'ancienneté des flux de trésorerie et la capacité à assortir la durée des obligations aux responsabilités signifie que les obligations sont un actif crucial pour les portefeuilles institutionnels. Cependant, dans le cas des fonds de pension suisses, la baisse prolongée des taux d'intérêt a entraîné une augmentation de la valeur des responsabilités et la nécessité de trouver des actifs alternatifs susceptibles d'offrir des rendements attendus plus élevés (actions et immobilier). Avec la hausse actuelle des taux d'intérêt, il est probable que l'allocation aux obligations se redressera par rapport aux récents creux.

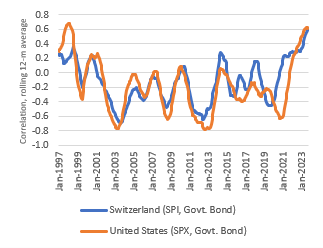

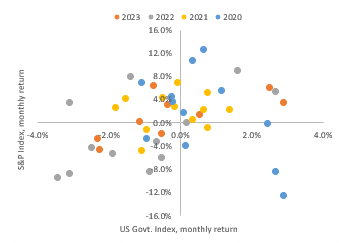

Historiquement, les obligations offrent une diversification par rapport aux actions, notamment en période de turbulences sur les marchés. Comme la notion de "vol vers la sécurité" se traduit par des rendements négatifs sur les actions et des rendements positifs sur les obligations. Plus récemment, ce n'est pas le cas, avec de nombreux débats sur le fait que les obligations ne parviennent pas à fournir en période de stress, les actions surperformant à mesure que les rendements diminuent.

En examinant la corrélation entre les obligations et les actions aux États-Unis et en Suisse, nous constatons un schéma similaire de faibles corrélations au fil du temps, offrant une diversification pour un portefeuille actions-obligations. Depuis la Covid-19, les corrélations ont bondi à des niveaux observés dans les années 1990. Entre 2022 et 2023, les corrélations entre les obligations et les actions aux États-Unis ont augmenté de manière significative, offrant peu de bénéfices en termes de diversification. Bien qu'il ne soit pas rare de voir les obligations et les actions évoluer de concert, historiquement, l'ajout d'obligations à un portefeuille d'actions devrait offrir une diversification.

Les coupons sont une caractéristique cruciale pour les investisseurs lorsqu'ils investissent dans des obligations, car ils aident non seulement à couvrir les déboursés de trésorerie récurrents, mais ils contribuent également à atténuer la volatilité du marché en fournissant un flux de revenus récurrent. Cependant, la période de taux d'intérêt bas a entraîné des rendements de coupons maigres, par exemple, le revenu mensuel sur le marché suisse de l'investissement de qualité était proche de 0,20% par mois et est tombé à 0,05% d'ici 2021. Heureusement, à mesure que les taux d'intérêt se maintiennent à des niveaux plus élevés, les coupons redeviendront un facteur important de rendement dans un portefeuille obligataire.

Un autre rôle que jouent les obligations au sein d'un portefeuille institutionnel est de générer des rendements excédentaires en prenant des risques de crédit. Contrairement au flux stable de coupons, il s'agit d'une composante plus volatile car elle reflète la perception du marché du risque de crédit des émetteurs et varie avec le cycle économique. Actuellement, l'écart de crédit entre les marchés développés pour le crédit de qualité d'investissement est supérieur aux moyennes historiques remontant au début des années 2000. Cette composante d'écart de crédit peut offrir une dispersion significative entre les secteurs et les notations, offrant aux investisseurs une source supplémentaire de rendement. Une approche active de sélection du crédit nécessite une expertise significative pour tirer parti des opportunités de dispersion de crédit.

En effet, les obligations jouent un rôle crucial pour les investisseurs institutionnels, non seulement pour aider à correspondre à leurs responsabilités, mais aussi pour fournir une diversification, un flux de revenus stable et des rendements excédentaires. De manière similaire, les investisseurs privés peuvent également bénéficier de l'allocation aux obligations en profitant des rendements plus élevés, des coupons et des opportunités de crédit qui peuvent finalement fournir une source de rendement diversifiée par rapport aux actions et avec historiquement un niveau de risque inférieur. En fait, les obligations de qualité d'investissement (notation entre AAA et BBB-) offrent actuellement des niveaux de taux d'intérêt et d'écart de crédit historiquement attractifs. Dans le même temps, l'opportunité actuelle favorise un style de gestion de placement actif pour tirer pleinement parti du retour de la classe d'actifs.