Le spectre des taux négatifs en CHF incite les investisseurs à reconsidérer le risque de réinvestissement, en privilégiant des stratégies obligataires globales, principalement couvertes contre le risque de change. Les obligations internationales bien diversifiées offrent aujourd’hui un meilleur couple rendement/risque que celles libellées en francs suisses, à condition de bien gérer la fiscalité, les frais et le choix entre gestion active ou passive selon les segments. Une allocation obligataire optimale combine une large diversification en termes de segments, une couverture du risque de change, une gestion active sur le crédit et une vigilance sur les coûts nets (frais et fiscalité).

Pour la première fois depuis 2022, nous constatons le retour d’offres de placement monétaire en CHF à taux négatifs. Le marché anticipe d’ailleurs une nouvelle baisse du taux directeur de la BNS, de 0,25% à 0% d’ici la fin de l’année. Le spectre des taux négatifs redevient donc une réalité que les investisseurs en francs suisses doivent désormais intégrer dans leurs scénarios.

Alors que 2022 a été une douloureuse illustration du risque de duration – avec une remontée historique des taux ayant engendré des moins-values record sur les portefeuilles obligataires – les investisseurs pourraient cette fois être confrontés au risque de réinvestissement: l’incapacité à replacer leurs capitaux à des niveaux de rendement similaires. Si le premier risque se traduit par une moins-value temporaire avant l’échéance des obligations, le second est plus pernicieux: il compromet la capacité de l’investisseur à atteindre ses objectifs financiers. Et dans un environnement de taux à nouveau négatifs, cela peut signifier une perte réelle de valeur sur les liquidités.

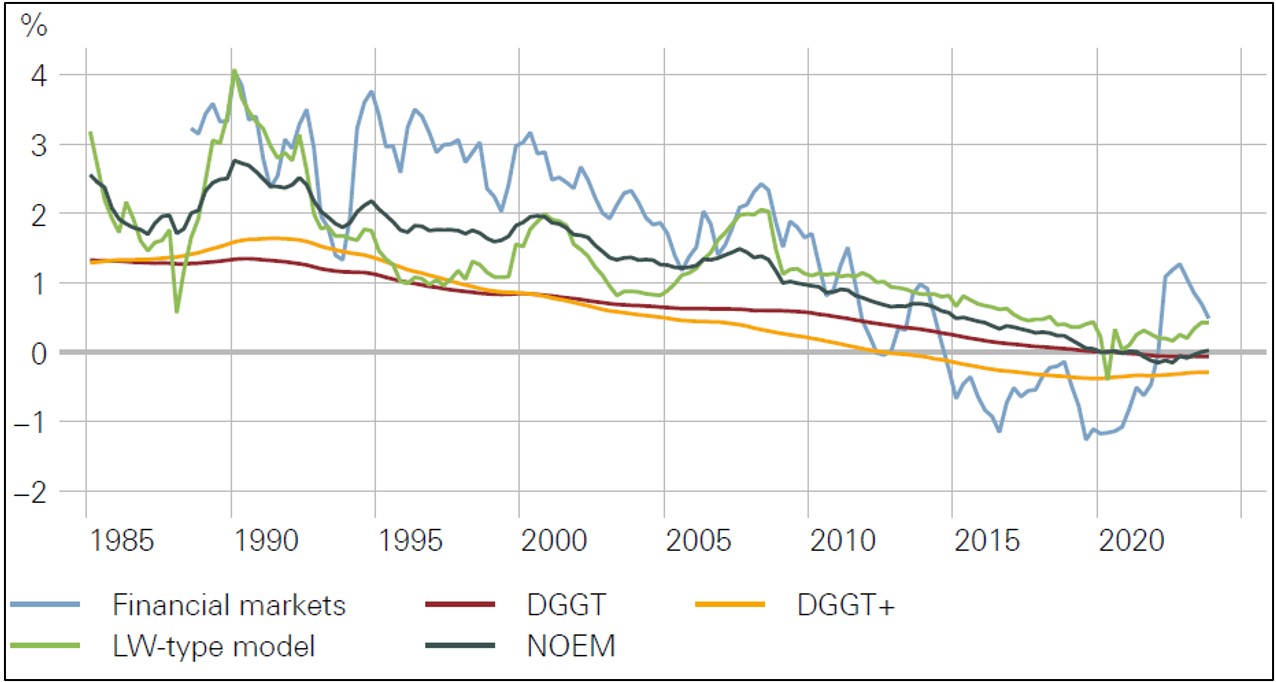

Les taux courts d’équilibre: Vision de la BNS vs. Réalité

La semaine dernière, la BNS a publié une étude sur les taux courts réels d’équilibre – le fameux R-star, soit le niveau des taux courts corrigés de l’inflation. Selon ses estimations, ce taux se situerait en moyenne autour de 0% en réel, soit environ 1% en nominal, en se basant sur une cible d’inflation médiane comprise entre 0% et 2% (définition de la stabilité des prix selon la BNS).

Graphe 1: Taux d’équilibre réels estimés par la SNB sur la base de différents modèles économétriques

Sources: Bloomberg, BIS, Consensus Economics, IMG, LSEG Datastream, SNB calculations

Nous considérons cette projection comme très optimiste. Avant le choc inflationniste de 2022, les taux courts réels oscillaient plutôt autour de -1,5%, dans un contexte de conditions monétaires ultra-accommodantes et d’interventions massives de la BNS sur le marché des changes pour freiner l’appréciation du franc. Ces interventions ont gonflé le bilan de la BNS à plus de 1'000 milliards de CHF – soit plus du double de sa taille dix ans plus tôt. Entre temps, la réduction du bilan a été significative d’environ 20% depuis son plus haut en 2022, un gros resserrement des conditions monétaires. En cas de fort ralentissement mondial, et alors que la Fed et la BCE pourraient devoir à leur tour réduire fortement leurs taux, nous estimons qu’il sera difficile pour la BNS d’échapper à un retour en territoire négatif.

Graphe 2: Taux directeur de la BNS et inflation, taux courts réels (actuels et à une année)

Sources: Bloomberg, GAMA calculations

Réduire le risque de réinvestissement: le rôle des obligations de qualité

Pour atténuer ce risque, une solution consiste à investir une partie – ou la totalité – des liquidités dans des obligations de qualité à court, moyen ou long-terme selon rendements et tolérance au risque. Il est essentiel de bien évaluer l’ensemble des risques (duration, crédit, change), ainsi que d’autres paramètres comme la fiscalité, les frais de gestion ou les coûts d’implémentation. Les stratégies doivent être adaptées à l’ensemble de l’allocation globale de l’investisseur et à son profil de risque.

Voici quelques questions clés qu’un investisseur en base CHF devrait se poser:

- Faut-il investir sur les marchés obligataires suisses ou internationaux?

- Sur les marchés internationaux, faut-il couvrir le risque de change?

- Quels segments obligataires privilégier? (Souverains, corporates, émergents, high yield…).

- Faut-il opter pour une gestion active ou passive?

- Quels paramètres fiscaux ou de frais faut-il intégrer à l’analyse?

Obligations CHF ou obligations internationales?

Le graphique ci-après compare les rendements totaux des indices obligataires globaux, couverts ou non contre le risque de change, à celui de l’indice obligataire en francs suisses.

Graphe 3: rentabilités totales des indices obligataires monde («global aggregate») couvert ou non couvert ainsi que l’indice des obligations en CHF («Swiss aggregate»)

Sources: Bloomberg, GAMA calculations

Deux constats majeurs: La force structurelle du franc suisse; sur 25 ans, la performance des obligations mondiales non couvertes est quatre fois inférieure à celle de la version couverte, avec une volatilité environ 30% plus élevée. Cela confirme notre conviction: le risque de change doit être couvert dans la plupart des cas, l’optimal se situant plus près des 100% que des 0%, malgré le coût de la couverture de change. Deuxième observation: les performances entre obligations en CHF ou mondiales couvertes contre CHF sont similaires sur le long terme et tendent à se rejoindre sur le moyen-terme (2-3 ans). Toutefois, la stratégie globale couverte offre une volatilité moindre (~4% contre 4,5%) grâce à une meilleure diversification géographique et sectorielle (différents cycles économiques, plus large éventail de risques crédit, etc.) et nous devrions assister à un rattrapage des indices mondes, notamment des écarts de rendement entre la suisse et les principaux marchés obligataires proches de leurs plus hauts depuis 2000.

Graphe 4: Comparatif des rendements à échéance entre stratégies obligataires en CHF et mondiales couvertes contre CHF

Sources: Bloomberg, GAMA calculations

Le quatrième graphique illustre les rendements actuels accessibles à un investisseur en base CHF (début avril 2025):

- Marché CHF (indice Swiss Aggregate): rendement de 0,7%

- Marché mondial couvert («global aggregate» couvert ):rendement de 1,0%

- Stratégie globale crédit court terme (0-3 ans, moyenne BBB): 1,5%

- Allocation diversifiée multi-segments (10 sous-classes obligataires): 2,4%, pour une volatilité similaire au «global aggregate» couvert.

- High Yield mondial couvert: ~5.5%, NB: avec un risque de baisse environ deux fois plus élevé en cas de retournement du marché crédit.

Notre conclusion: les stratégies globales couvertes offrent aujourd’hui un meilleur profil rendement/risque que les placements en CHF. Une exception: les obligations émergentes en monnaies locales, sujet que nous aborderons dans une prochaine édition.

Quels segments faut-il privilégier?

Nous privilégions une allocation plutôt prudente en termes de risque crédit, les écarts de rendement étant toujours faibles par rapport aux risques de liquidités, conjoncturels et le degré élevé d’incertitudes dans la nouvelle ère Trump. Nous privilégions les segments de qualité, souverains et corporates, une duration élevée mais plutôt concentrée sur les maturités intermédiaires. Une diversification sur les stratégies courtes avec un peu plus de risque de crédit fait toujours du sens. Les obligations indexées à l’inflation ainsi que les segments émergents en monnaies locales peuvent aussi offrir une diversification satellite intéressante.

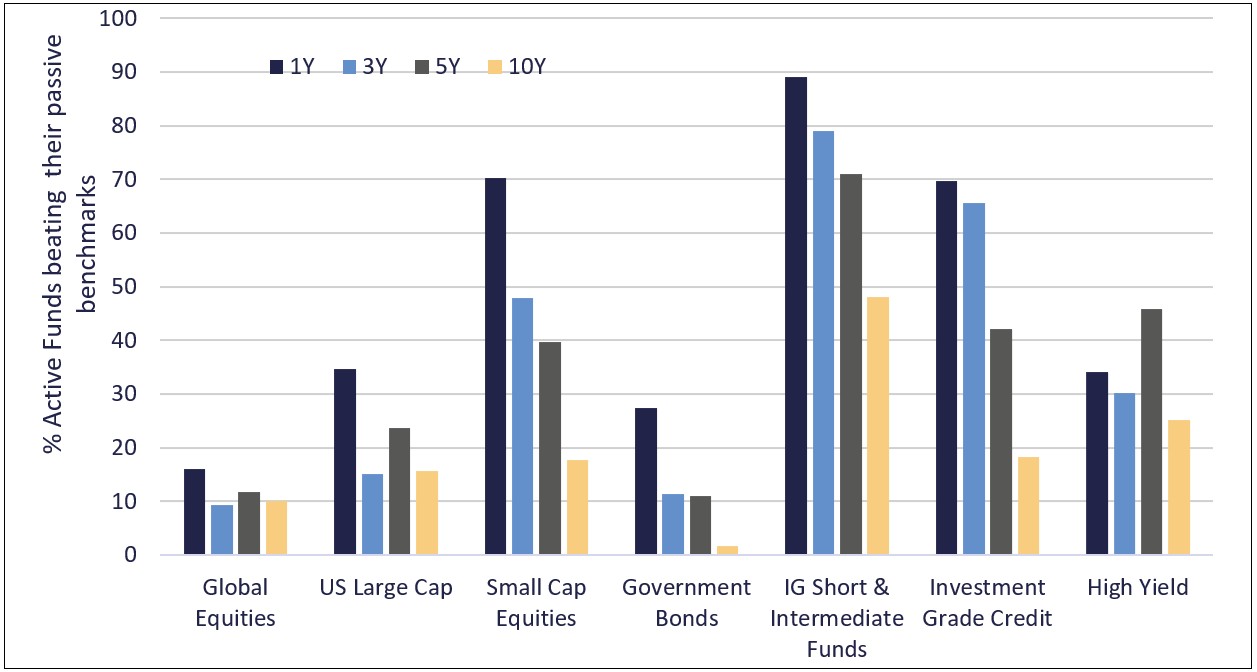

Gestion active ou passive?

La réponse dépend du segment obligataire.

Sur les obligations souveraines ou high yield, la gestion passive est difficile à battre. En revanche, sur les segments crédit investment grade, notamment ceux à court ou moyen terme, les gérants actifs surperforment avec une probabilité très élevée (de l’ordre de 60-70%) leurs homologues passifs après frais1.

Graphe 5: Taux de surperformance de la gestion active par rapport à la gestion passive après frais et biais de survivant.

Sources: GAMA, S&P Global, données au 31.12.2024

Nous avons détaillé ces raisons dans un précédent article sur Allnews (lien ci-dessous2), mais l’un des facteurs clés est la capacité des gérants actifs à exploiter son droit de revendre avant l’échéance une obligation devenue chère pour se repositionner sur des opportunités plus attractives – un levier de performance absent des stratégies passives et particulièrement puissant sur les segments où il y a de la volatilité mais peu ou pas de risque de défaut.

Autres considérations: fiscalité, frais et rendement net

La fiscalité et les frais ont un impact particulièrement marqué sur les stratégies à rendement élevé. Il s’agit d’intégrer les frais et la fiscalité au même titre que la capacité du gérant actif à rajouter de la valeur dans le temps.

Prenons un exemple: un fonds high yield US couvert en CHF avec un coupon moyen de 6,5%. Le rendement net après frais, fiscalité (un tiers du coupon risque de partir au fisc), coût de la couverture (4% environ par rapport au USD) et défauts (2-3% de défauts signifie 1.2-2% en moins environ) est proche de zéro. L’investisseur est donc lourdement pénalisé si ces éléments ne sont pas bien anticipés.

En quelques mots…

Le spectre des taux négatifs en CHF n’est pas une fatalité pour un investisseur, même conservateur. Des stratégies obligataires sélectionnées avec soin lui permet de «bloquer» ses taux à des rendements raisonnables. De manière générale nous recommandons pour un investisseur en base CHF une gestion obligataire globale, diversifiée sur l’ensemble des segments obligataires, principalement couverte contre le risque de change, active sur la partie crédit, et plutôt passive sur les segments gouvernementaux et high yield avec une structure de frais raisonnables et avec une gestion fiscalement efficiente.

1 S&P Global Passive vs Active report

2 Plaidoyer pour la gestion active obligataire: les chiffres parlent d’eux-mêmes