La supériorité des résultats de la gestion active obligataire par rapport à celle des actions repose sur des caractéristiques intrinsèques aux obligations, une dispersion et une asymétrie des performances plus prévisibles, ainsi qu'une composition des indices obligataires fondamentalement différente de celle des indices actions. Ces spécificités offrent autant d’opportunités que les gérants actifs peuvent exploiter pour générer de la valeur.

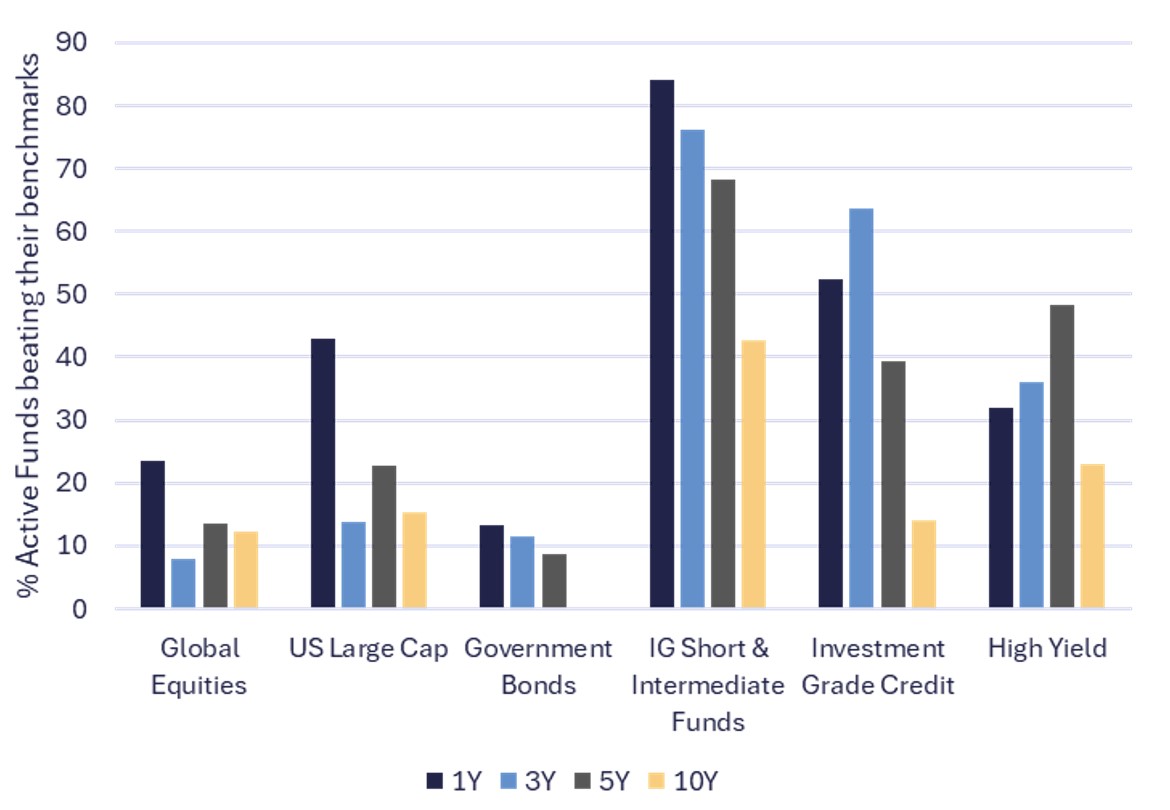

Les statistiques sont unanimes: la gestion active a été nettement plus performante dans les segments de fonds obligataires que sur les segments actions. La crise de la gestion active – seulement 29% des fonds actifs selon Morningstar ont surpassé leur homologue indiciel durant la dernière décennie – n’affecte pas de manière égale les fonds actions et les fonds obligataires. Les taux de succès ont généralement été nettement plus élevés parmi les fonds obligataires et immobiliers, mais plus faibles sur les stratégies actions, notamment dans la catégorie des grandes capitalisations, et ce, quel que soit l’horizon temporel. Toujours selon Morningstar, plus de la moitié des fonds obligataires (59%) ont surperformé la gestion passive sur 5 ans, contre moins de 30% dans les fonds actions. Des données similaires sont corroborées par S&P Global.

Graphe 1: Pourcentage de surperformance des fonds actifs en actions et en obligations

(Sources: S&P Global, données à fin juin 2024, GAMA Asset management)

En examinant davantage de granularité, on observe des résultats particulièrement solides dans les stratégies crédit, notamment les obligations corporates Investment Grade, avec encore plus de succès sur les segments courts et intermédiaires. En revanche, les résultats sont légèrement moins favorables pour le high yield, souvent en raison de frais de gestion élevés. Par ailleurs, les fonds investis uniquement en obligations gouvernementales présentent des performances faibles, aucun fonds actif ne surperformant sur une période de 10 ans.

Facteurs expliquant la supériorité de la gestion active obligataire

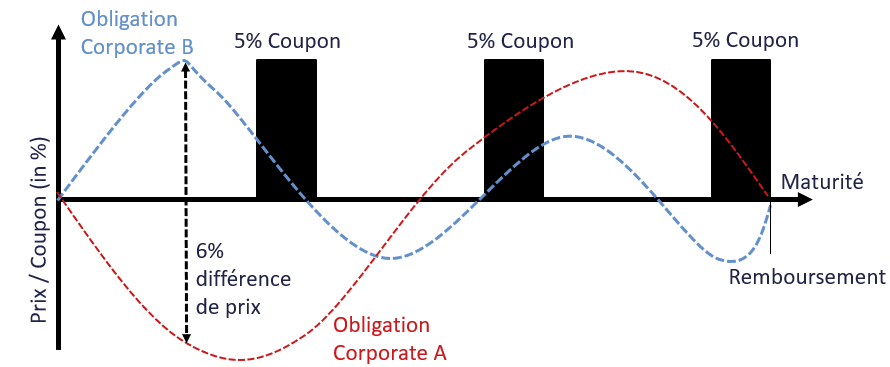

1. La gestion des obligations offre de nombreux… droits!

Une obligation offre des revenus fixes (coupons) et un remboursement défini à une date précise. Contrairement à la gestion passive, l’approche active permet d’exploiter la volatilité des prix entre le moment d’achat et l’échéance pour optimiser le rendement. Par exemple, un gérant actif peut arbitrer entre deux obligations d’entreprises similaires en fonction de leur potentiel de revalorisation. Ce type de flexibilité est au cœur de la gestion active obligataire, permettant d’améliorer la performance à travers des stratégies opportunistes.

Schéma d’illustration pour expliquer la force de la gestion active obligataire

(hors risque de défaut)

(Source: GAMA Asset Management)

Imaginons un univers obligataire simplifié sans risque de défaut significatif, avec deux obligations d’entreprises aux mêmes caractéristiques: Corporate B et Corporate A, toutes deux avec un coupon de 5% et une échéance à 3 ans. Votre analyste obligataire recommande d’acheter l’obligation B, estimant que son rendement réel devrait être de 4% au lieu de 5%, et d’éviter l’obligation A, qu’il évalue à 6%. Si ses prévisions s’avèrent exactes, après un an, l’obligation B s’apprécie à 103% de sa valeur nominale, tandis que l’obligation A chute à 97%. En vendant l’obligation B pour acheter l’obligation A, vous matérialisez une plus-value de 6% et assurez un rendement supérieur au gérant passif, qui lui aurait conservé les deux obligations jusqu’à l’échéance. Même en cas d’erreur et d’achat de l’obligation A, vous recevriez les coupons de 5% et le remboursement du nominal, réalisant la même performance que le gérant passif. Dans cet exemple simplifié, on a deux paramètres importants: l’absence d’un risque matériel de défaut et une dispersion de performance importante. Dans le cas d’une gestion de portefeuilles d’obligations à haut rendement où les taux de défaut peuvent être importants, il est difficile d’appliquer de telles stratégies actives sans avoir une compétence de sélection fondamentale très solide. De même, dans une gestion en obligations gouvernementales, la dispersion est minime et rares sont les gérants qui parviennent à dégager de la valeur après frais de transactions nécessitant un ancrage fondamental sérieux et une certaine systématique.

2. Une dispersion et une asymétrie de rendements favorables à l’actif

Les obligations présentent généralement une faible dispersion des rendements, biaisée à la baisse. Ainsi, la clé pour un gérant actif est d’éviter les obligations à risque élevé (défaut ou stress de crédit). Par comparaison, les actions ont une dispersion bien plus large, souvent biaisée à la hausse. Dans ce contexte, il est statistiquement plus facile pour un gérant actif obligataire d’éviter les pires titres que pour un gérant actions de sélectionner les meilleures opportunités du marché. Ce mécanisme structurel favorise intrinsèquement les stratégies obligataires actives.

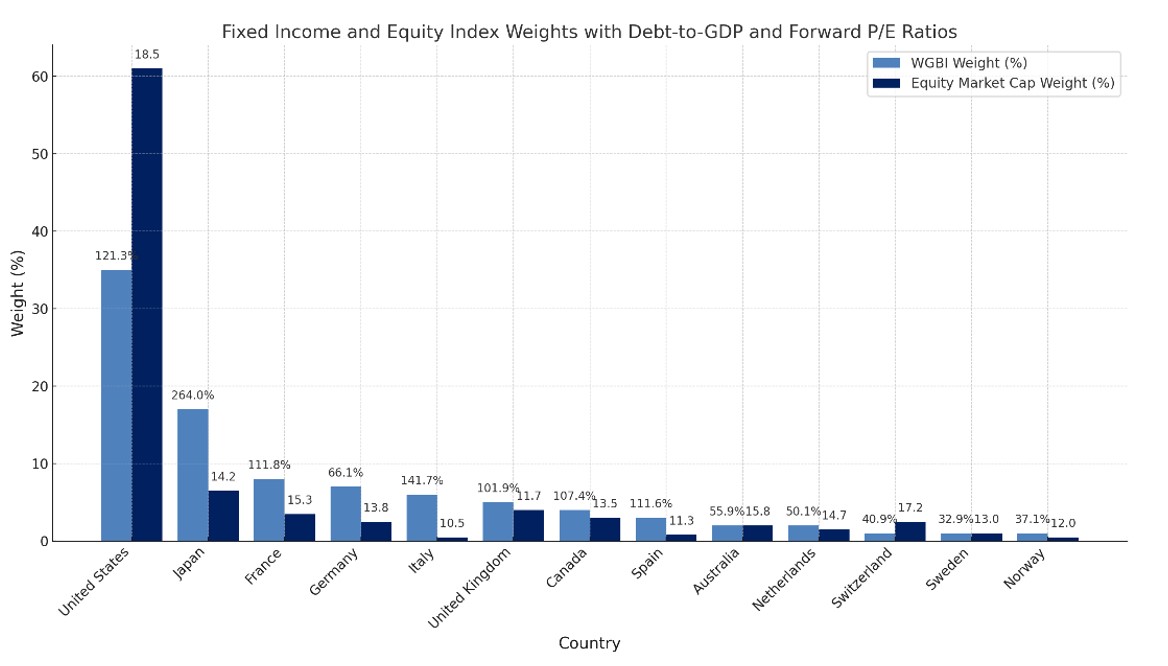

3. La composition des indices obligataires

Les indices obligataires sont généralement pondérés par la quantité de dette émise par les entreprises ou les gouvernements. Cette méthodologie favorise les entités les plus endettées, ce qui est contre-intuitif pour un créancier cherchant à minimiser le risque. À l’inverse, la gestion active peut réduire l’exposition à ces acteurs risqués et privilégier des émetteurs de qualité. Les indices actions, en revanche, sont pondérés par la capitalisation boursière, ce qui constitue un critère plus pertinent pour refléter les performances fondamentales. Le graphe ci-dessous montre par exemple que le poids de la France (dette en% du PIB > 100%) ou du Japon (dette en% du PIB > 250%) est supérieur à celui de l’Allemagne (dette en% du PIB < 70%). En tant qu’investisseur est ce que l’on souhaite prêter de l’argent à ces émetteurs?

Graphe 3: Poids des indices obligataires monde en fonction du poids de leur dette et poids des indices actions en fonction de leur capitalisation

(Sources: FTSE, Bloomberg, calculs GAMA)

4. Autres avantages de la gestion active obligataire

- Capture de primes sur le marché primaire: Les gérants actifs peuvent exploiter les nouvelles émissions obligataires pour générer de l’alpha.

- Réplicabilité: La gestion active est mieux adaptée pour répondre à des objectifs spécifiques, car il est souvent plus difficile de reproduire fidèlement un indice obligataire qu’un indice actions.

- Structure des frais: Bien que les frais soient souvent plus élevés en gestion active, ils restent généralement plus compétitifs dans les obligations que dans les actions, ce qui améliore la viabilité des performances après frais.

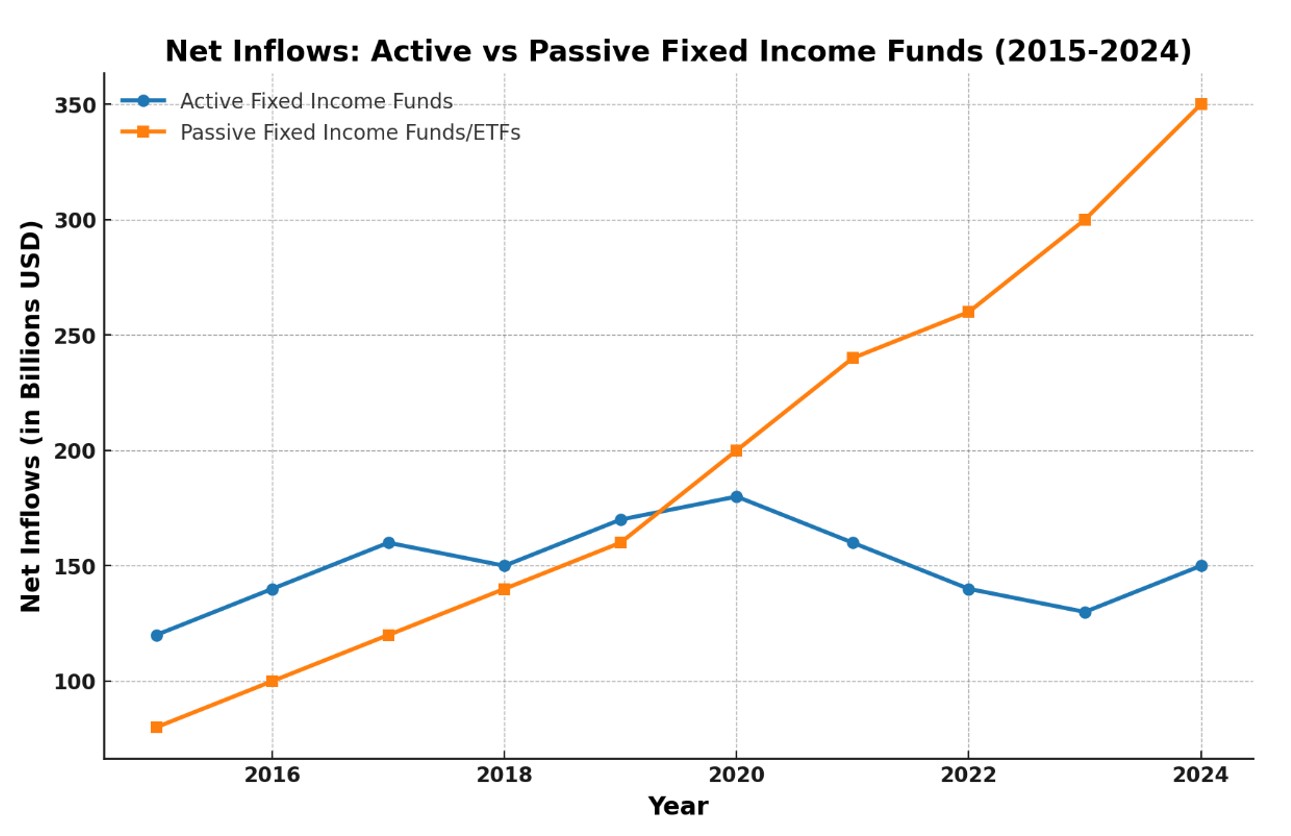

Une tendance à contre-courant: les flux vers la gestion passive

Malgré la surperformance prouvée des fonds actifs obligataires, les investisseurs continuent de migrer vers les stratégies passives, notamment via des ETFs, comme le montrent les flux nets dans le graphique suivant. Cette tendance est principalement due à des frais plus faibles et à une perception de simplicité dans les stratégies passives. Pourtant, dans le domaine obligataire, les résultats démontrent que la gestion active, particulièrement dans les segments crédit de qualité, constitue une solution robuste pour générer de la valeur.

Graphe 3: Indications des flux monde dans les fonds actifs et passifs ou ETFs.

(Sources: Morningstar, FundData, ICI, ETFGI, calculs par GAMA à l’aide de l’intelligence artificielle)

Conclusion: Favoriser la gestion active obligataire dans un portefeuille diversifié

Le marché obligataire offre un terrain particulièrement fertile pour les gérants actifs compétents. La gestion active obligataire, notamment dans les segments crédit de qualité et avec des frais raisonnables, est non seulement capable de surperformer les indices, mais aussi de répondre aux besoins spécifiques des investisseurs grâce à une flexibilité accrue et une analyse fondamentale approfondie. Pour les investisseurs, il est crucial de ne pas se limiter à une comparaison des frais entre gestion active et passive, mais d’évaluer rigoureusement la performance nette après frais. Dans un monde où les marchés évoluent rapidement, la gestion obligataire active reste un pilier essentiel pour diversifier et renforcer les portefeuilles.