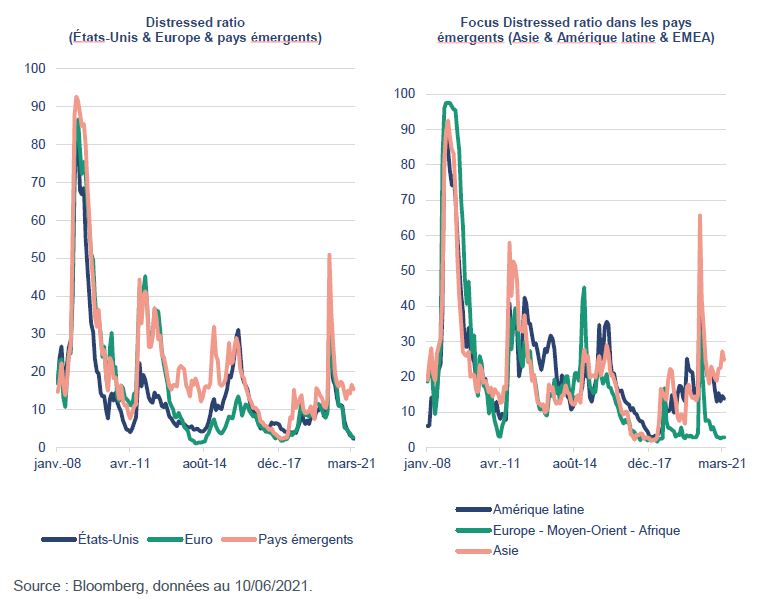

Géographiquement, les marchés High Yield américain (+3,6%) et européen (+3,0%) ont surperformé les autres régions, notamment les émergents.

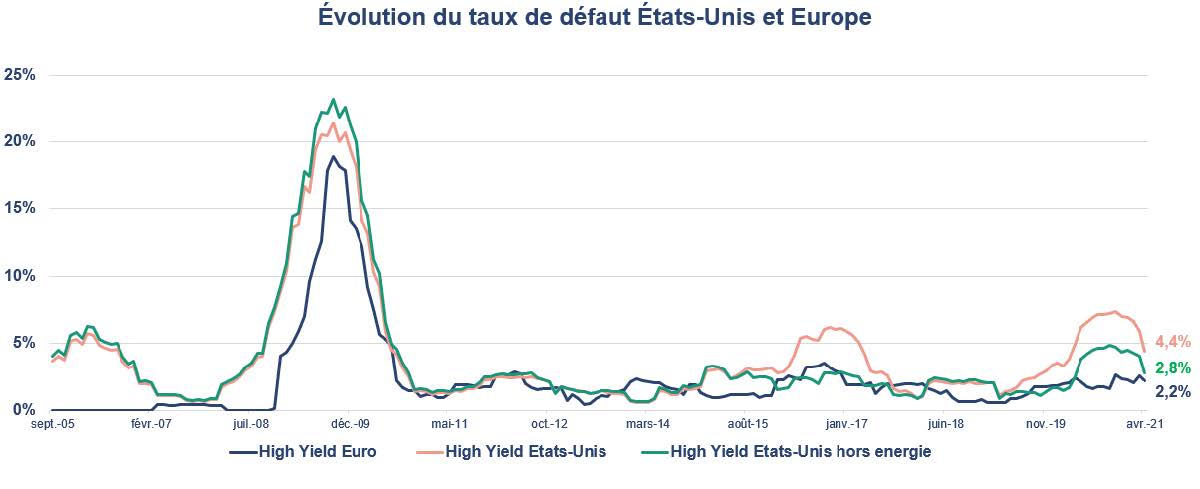

Depuis le début de l’année, le High Yield Monde exprimé en euro enregistre une performance de 3,3% tandis que l’indice Investment Grade Monde est négatif à -1%. Géographiquement, les marchés High Yield américain (+3,6%) et européen (+3,0%) ont surperformé les autres régions, notamment les émergents. Le marché High Yield asiatique enregistre la pire performance de tous les marchés (+0,4% depuis le début de l’année) en raison de la hausse des événements de crédit et défauts en Chine (China Fortune Land, Huarong, Evergrande)… Le taux de défaut aux États-Unis est en nette baisse et est relativement stable en Europe.

Les principaux enjeux pour le prochain semestre sont les perspectives quant à l’évolution des taux de défaut ainsi que celles des valorisations.

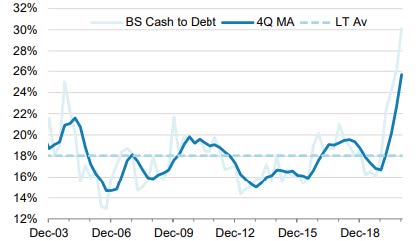

A horizon 6 mois, le taux de défaut aux États-Unis devrait continuer à baisser en dessous de 3,5% et rester stable en Europe autour de 2% avec la généralisation des vaccins dans les pays développés et le maintien des politiques monétaires accommodantes. Notre conviction est que la fin des aides étatiques n’aura pas d’impact négatif sur les taux de défaut aux États-Unis et en Europe. En effet, les entreprises High Yield dans ces 2 régions ont profité des conditions de marché favorables pour accroitre les liquidités de leur bilan. En effet, les liquidités sont actuellement à des niveaux historiquement élevés au-delà de 30% du montant de leur dette brute (voir graphique suivant).

En revanche s’agissant des émergents, nous anticipons une hausse des défauts d’ici la fin d’année (notre hypothèse est de 4%-7% à horizon fin 2021) en raison d’une reprise économique plus faible, une situation sanitaire encore fragile, des conditions financières plus restrictives (cas de la Chine) et une situation politique compliquée (Amérique Latine, Turquie …).

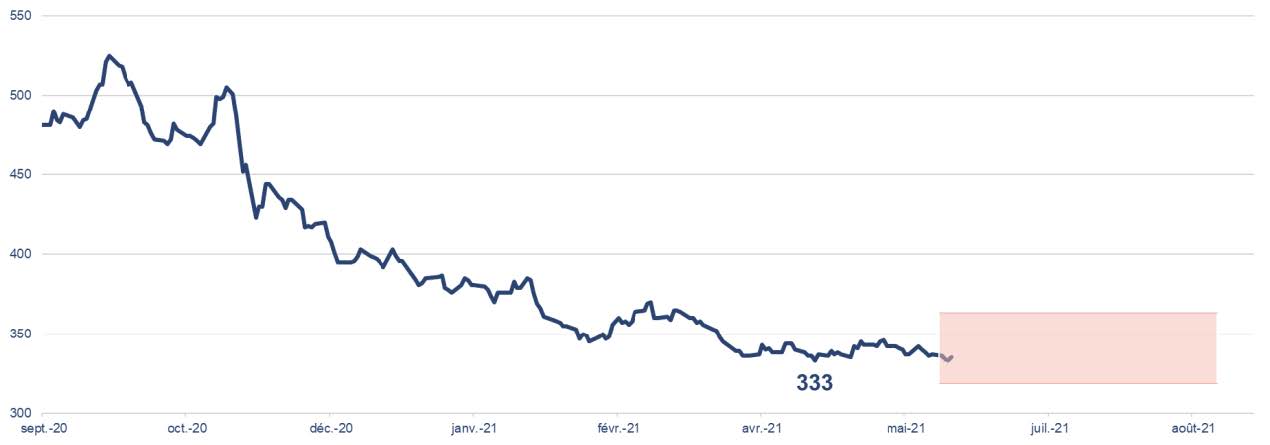

En termes de valorisation, les spreads High Yield mondiaux devrait osciller dans un «range» de 320-360 pbs d’ici la fin d’année et l’essentiel de la performance résiduelle pour 2021 proviendra du portage.

Nous ne partageons pas l’hypothèse d’un retour durable de l’inflation qui pourrait avoir des conséquences négatives sur la politique en oeuvre dans les pays développés et sur les marchés financiers. De notre point de vue, la hausse récente des prix aux États-Unis et en Europe dans une moindre mesure est transitoire car liée à des facteurs conjoncturels et des problèmes logistiques qui devraient se résorber progressivement.

Une inflation durable au sens d’une hausse auto-entretenue des prix des biens et services suppose une destruction importante et de long terme de l’offre mondiale. Cela se produit généralement en phase de hausse massive des défauts d’entreprise ou en temps de guerre. Ces 2 facteurs ne sont pas dans le cycle actuel et ce faisant nous ne redoutons pas un retour de l’inflation. Enfin nous pensons que les politiques monétaires devraient rester accommodantes dans les pays développés, ce qui serait favorable aux actifs risqués, dont le High Yield.