Les risques liés à l'immobilier peuvent être regroupés en trois catégories: la valeur des biens, l'offre et la demande. La crise financière mondiale de 2008 a été une tempête parfaite pour l'immobilier; la classe d'actifs est entrée dans la récession alors que les valeurs et l'activité de construction étaient au plus haut, avant que la demande ne s'effondre.

À l'inverse, à l'approche de 2025, les valeurs se sont considérablement redressées et la construction neuve est à son niveau le plus bas depuis plus de dix ans. À ce stade, le risque le plus important est celui de la demande, qui peut être quelque peu atténué en choisissant les bons bâtiments, marchés et types de biens.

Le prix de l'immobilier a été considérablement revu à la hausse

La valeur de l'immobilier mondial a chuté pendant neuf trimestres consécutifs, du pic du deuxième trimestre 2022 au pic du troisième trimestre 2024, avec un recul de 16 pour cent. L'Europe occidentale a connu des baisses plus importantes, de 21 à 22 pour cent, et les valeurs américaines ont chuté de 20 pour cent. Les derniers trimestres montrent une stabilisation: plus de la moitié des 21 pays de l'indice MSCI Global Quarterly Property ont enregistré des réductions de valeur et presque tous ont déclaré des rendements totaux positifs.

Bien qu'un ralentissement puisse menacer la reprise du secteur, la classe d'actifs s'est déjà ajustée, ce qui réduit le risque. L'augmentation des coûts de construction due aux tarifs peut soutenir les valeurs à long terme, car les biens immobiliers générateurs de revenus dépendent de flux de trésorerie et de coûts de remplacement sains. Cela pourrait rendre les bâtiments existants de plus en plus attrayants au fil du temps.

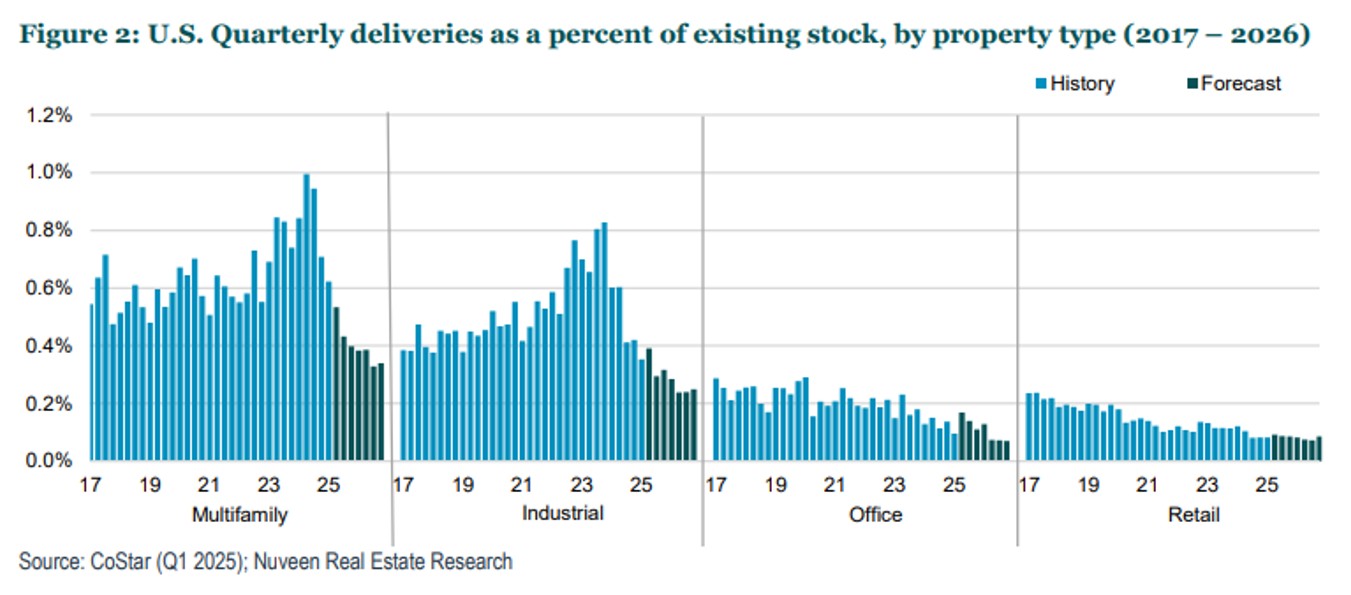

Le risque d'approvisionnement est atténué

L'immobilier s'est considérablement renchéri au cours des deux dernières années, sous l'effet des hausses de taux d'intérêt de 2022. Ce que l'on oublie souvent, c'est que le ralentissement de 2023-2024 a été aggravé par une vague de nouveaux projets lancés à une époque où le financement était encore bon marché. Cette offre excédentaire a entraîné une augmentation du nombre de logements vacants et un ralentissement de la croissance des loyers. Aux États-Unis, les niveaux de livraison au cours des deux prochaines années devraient être les plus bas depuis dix ans pour les marchés multifamilial et industriel - et les plus bas jamais enregistrés pour les marchés des bureaux et du commerce de détail (figure 2), ce qui est de bon augure pour les fondamentaux.

L'augmentation du coût des matériaux de construction est le bon côté des tarifs douaniers. Les promoteurs immobiliers ne s'en réjouiront pas, mais les actifs existants pourraient en bénéficier grâce à la stabilité de l'occupation et à l'augmentation des loyers.

La demande est la première question à se poser. C’est là que nous pouvons faire pencher la balance.

Plus l'incertitude tarifaire se prolonge, plus la probabilité de résultats négatifs augmente. Toutefois, en sélectionnant les propriétés, les marchés et les secteurs appropriés, les investisseurs peuvent faire pencher la balance en leur faveur.

- Les bâtiments médicaux ambulatoires aux États-Unis sont bien positionnés, avec des taux de vacance historiquement bas, une offre limitée et une forte demande. Le nombre de visites et d'interventions chirurgicales en ambulatoire n'a cessé d'augmenter au cours des 30 dernières années.

- Nuveen s'attend à ce que les résidences pour personnes âgées restent résistantes sur de nombreux marchés mondiaux, compte tenu du vieillissement de la population et du faible nombre de soignants.

- Nuveen reste positif sur les logements pour étudiants construits à cet effet, car les inscriptions dans les universités ont généralement été négativement corrélées à la croissance économique.

- Nuveen reste également constructif sur les opportunités offertes par l'immobilier résidentiel en général, en particulier les logements à prix abordables et à revenus moyens. Une pénurie structurelle de logements entraîne une forte demande, même dans des contextes de faible croissance et d'inflation élevée.

- Les taux d'inoccupation des locaux industriels sont faibles sur de nombreux marchés dans le monde. La modification des chaînes d'approvisionnement et les efforts de relocalisation pourraient créer des opportunités significatives.

- Les fondamentaux du commerce de proximité sont aujourd'hui très sains. Le commerce de détail ancré dans l'épicerie, en particulier, devrait être résistant en cas de ralentissement, car la demande de produits d'épicerie est relativement inélastique.

- Sur des marchés incertains, le crédit immobilier reste attractif en raison de la stabilité des flux de trésorerie. Les taux de base élevés, les écarts supérieurs aux moyennes historiques et les valeurs de capital réévaluées offrent ensemble un rendement ajusté au risque convaincant dans toutes les zones géographiques.

Avec très peu de nouvelles constructions en cours, une demande record n'est pas nécessaire pour maintenir les fondamentaux du marché sous contrôle. Il suffit que la demande des locataires reste stable pour que l'occupation reste saine. En se concentrant sur les types de biens et les marchés où les moteurs de la demande sont résistants, les investisseurs peuvent faire pencher la balance en leur faveur.