L’immobilier occupe depuis longtemps une place centrale dans le patrimoine des investisseurs suisses. Traditionnellement, cette exposition passait par l’acquisition directe d’immeubles résidentiels ou commerciaux. Pourtant, une autre voie gagne en popularité: l’immobilier indirect, accessible via des fonds immobiliers ou des sociétés immobilières cotées en Bourse.

Le premier avantage est celui de l’accessibilité. Grâce à la cotation boursière, l’immobilier n’est plus réservé aux investisseurs disposant de capitaux importants. Aujourd’hui, un particulier peut ajuster son exposition au secteur en quelques clics, sans devoir financer l’achat d’un immeuble ni assumer les contraintes liées à sa gestion. Recherche de locataires, travaux de rénovation, financement ou démarches administratives: l’ensemble de ces tâches est pris en charge par des équipes professionnelles, permettant à l’investisseur de bénéficier des revenus immobiliers sans les contraintes opérationnelles.

Le contexte monétaire renforce également l’attrait de cette classe d’actifs. Alors que les taux directeurs de la BCE et de la FED se situent respectivement autour de 2% et 3,75%, la BNS maintient un taux directeur proche de 0%. Cette situation favorise certes les emprunteurs, mais elle complique la tâche des investisseurs obligataires, confrontés à des rendements parfois à peine supérieurs, voire inférieurs, à l’inflation. Dans ce contexte, l’immobilier indirect suisse apparaît comme une alternative crédible pour compléter, voire remplacer partiellement, la poche obligataire d’un portefeuille, grâce à des revenus réguliers historiquement supérieurs à l’inflation.

Autre atout majeur: la diversification. Contrairement à l’investissement direct, souvent concentré sur un ou quelques biens, les véhicules immobiliers cotés donnent accès à des portefeuilles composés de dizaines, voire de centaines d’immeubles répartis entre différentes régions, catégories d’actifs et typologies de locataires. Cette diversification réduit le risque lié à un bâtiment spécifique ou à une vacance locative isolée et contribue à la stabilité des revenus sur le long terme.

Les investisseurs bénéficient également d’un accès privilégié à des actifs institutionnels de grande qualité, généralement hors de portée d’un investisseur individuel. Les meilleurs fonds et sociétés immobilières se distinguent par des emplacements stratégiques, des immeubles bien entretenus, des flux de revenus prévisibles ainsi qu’une gestion active des enjeux environnementaux, sociaux et de gouvernance (ESG). Malgré les turbulences observées sur les marchés financiers en 2022 et 2023, les valorisations des portefeuilles immobiliers suisses ont d’ailleurs fait preuve d’une résilience remarquable, illustrant la solidité des fondamentaux du marché national.

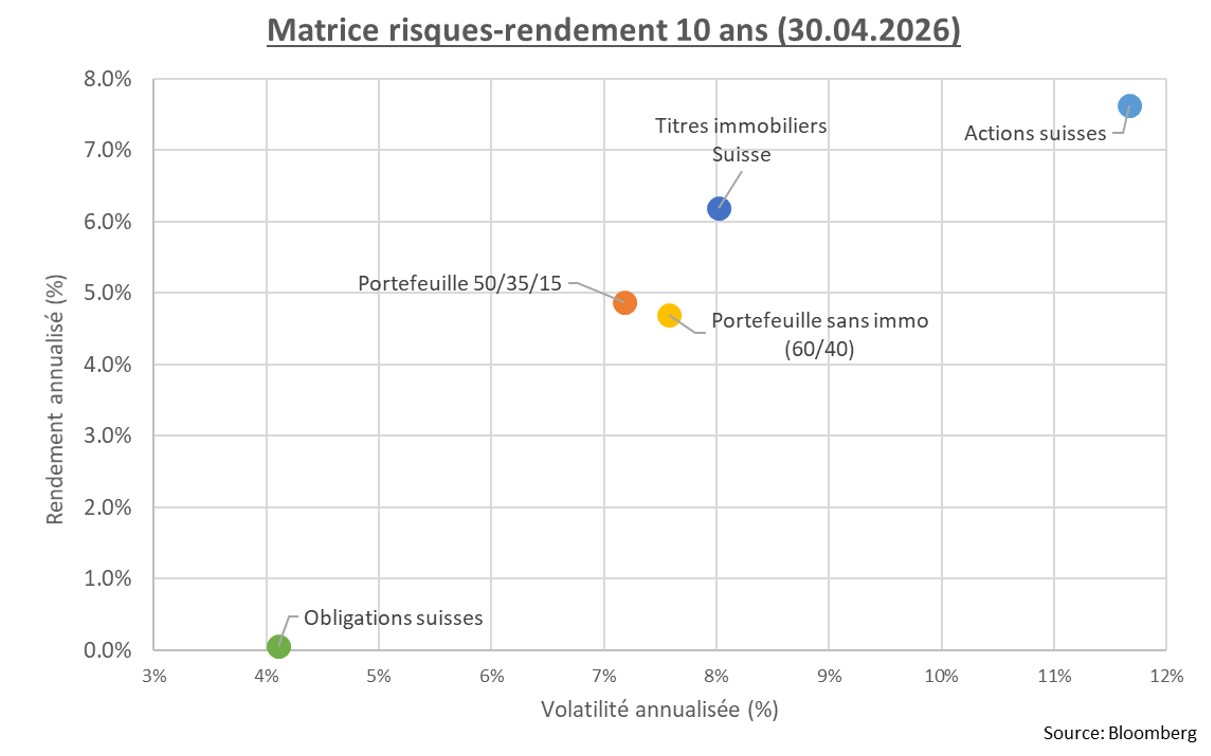

Le profil rendement-risque constitue un autre argument de poids. Les revenus locatifs relativement stables permettent de distribuer des dividendes réguliers, souvent attractifs au regard des rendements offerts par les obligations suisses. Dans un environnement où les taux d’intérêt à long terme restent modérés, la prime de rendement procurée par l’immobilier indirect demeure particulièrement recherchée par les investisseurs à la recherche de revenus récurrents.

Par ailleurs, l’immobilier coté affiche historiquement une volatilité inférieure à celle des marchés actions traditionnels, malgré sa négociation quotidienne en Bourse. Cette relative stabilité s’explique par la nature même du sous-jacent immobilier et par la visibilité des flux locatifs. Sur des horizons d’investissement de moyen et long terme, cette classe d’actifs présente également une corrélation limitée avec les actions et les obligations, renforçant ainsi son rôle de stabilisateur au sein d’un portefeuille diversifié.

Cela ne signifie pas pour autant que l’immobilier indirect soit dépourvu de risques. Le secteur reste sensible à l’évolution des taux d’intérêt, qui influencent tant les coûts de financement que les valorisations boursières. Les primes de marché – ou agios – peuvent également atteindre des niveaux élevés lors des phases d’optimisme excessif. Enfin, tous les véhicules immobiliers ne se valent pas: qualité des actifs, structure financière, niveau d’endettement ou politique de gestion peuvent varier sensiblement d’un fonds à l’autre. Comme pour toute classe d’actifs, une sélection rigoureuse et une diversification adéquate demeurent essentielles.

Dans ce contexte, l’immobilier indirect suisse conserve toute sa pertinence au sein d’une allocation patrimoniale de long terme. Accessible, liquide, diversifié et générateur de revenus réguliers, il constitue un complément naturel aux actions et aux obligations pour les investisseurs souhaitant conjuguer stabilité, rendement et préservation du capital.