Les marchés obligataires ont connu une forte revalorisation au cours des derniers mois, les investisseurs estimant que le ralentissement de l’inflation et la hausse du chômage pourraient entraîner une série de baisses des taux d’intérêt au cours des deux prochaines années. La Réserve fédérale américaine (Fed) a déjà entamé son cycle d’assouplissement, rejoignant ainsi les autres grandes banques centrales aux prises avec une croissance atone. Cette décision a été motivée par les données macroéconomiques publiées au cours de l’été, qui ont clairement déplacé l’équilibre des risques pour le mandat de la Fed en guise de politique monétaire, qui passe de la stabilité des prix au plein emploi.

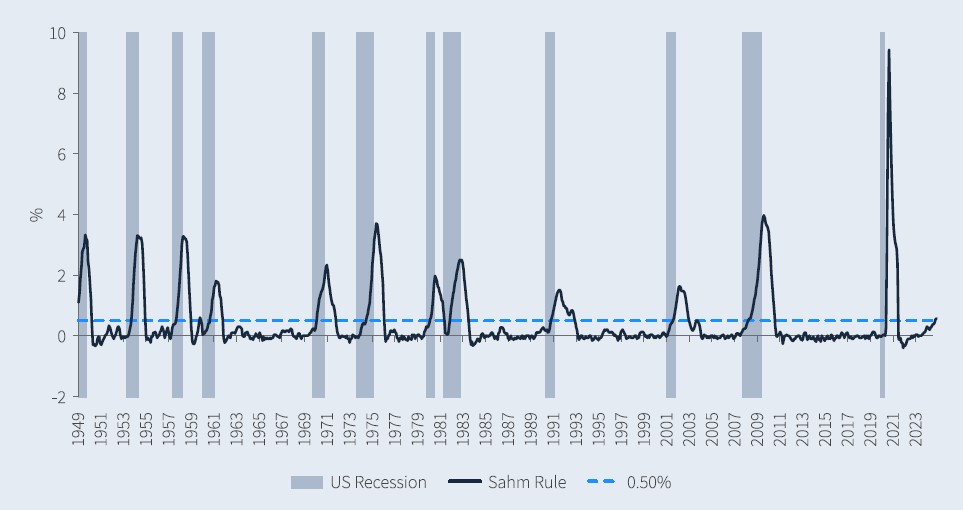

Le président de la Fed, Jerome Powell, a déclaré que le Comité Fédéral du Marché Ouvert (FOMC) ne «cherche pas ni n’accueille favorablement un nouvel affaiblissement des conditions du marché du travail», ce qui souligne l’importance que la banque centrale accorde aux données sur l’emploi. Le taux de chômage a augmenté de manière significative au cours des 12 derniers mois. Si le niveau absolu reste bénin et n’est pas très éloigné de ce que l’on pourrait définir comme l’emploi maximum, la vitesse d’augmentation du chômage est inquiétante et, historiquement, c’est un très bon indicateur des récessions américaines (comme le montre la règle de Sahm, largement discutée).

Taux de chômage aux États-Unis Règle de Sahm* vs récessions aux États-Unis

Source : Bloomberg au 30.09.24 ; * Taux de chômage moyen des 3 derniers mois moins le taux de chômage moyen des 3 derniers mois au cours des 12 derniers mois.

Les chiffres de l’emploi non agricole et de l’indice des prix à la consommation (IPC) aux Etats-Unis sont les deux données importantes publiées depuis la baisse des taux. Certains estiment que les chiffres élevés de l’emploi en septembre, qui ont dépassé les attentes, témoignent d’une économie robuste. Mais nous ne sommes pas convaincus par la qualité de la création d’emplois, car la hausse est principalement due à des emplois non cycliques (gouvernement, soins de santé et enseignement privé). La composante cyclique de la masse salariale montre une croissance beaucoup plus anémique au cours des deux derniers trimestres.

Les consommateurs américains sont également en mauvaise posture. Des estimations plus récentes montrent que l’épargne excédentaire accumulée pendant la pandémie a été complètement épuisée. En d’autres termes, le carburant supplémentaire pour la consommation américaine a été épuisé. La qualité du crédit pour les consommateurs continue de se dégrader, les retards de paiement sur les prêts à la consommation ayant fortement augmenté au cours des deux derniers trimestres.

L’économie américaine détient la clé

Les élections américaines ajoutent l’incertitude habituelle au tableau, mais la marge de manoeuvre pour des dépenses budgétaires stimulantes supplémentaires, au moins en 2025, semble assez limitée, en particulier avec la charge d’intérêt qui prend une part croissante du déficit. Depuis un certain temps, les États-Unis sont le moteur de la croissance économique mondiale sur les marchés développés. C’est pourquoi nous surveillerons de près l’économie pour déceler tout tournant. Le reste du monde continue de nous sembler dans une situation précaire. La reprise dans la zone euro s’est presque évanouie, les récents indices des directeurs d’achat (PMI) montrant une nouvelle faiblesse. Cela ne semble pas surprenant. Avant la pandémie, l’économie de la zone euro présentait plusieurs signes de faiblesse structurelle, liés à une démographie faible et à un manque de compétitivité. Ces problèmes persistent et, combinés à la forte concurrence de la Chine, ils constituent un vent contraire pour le secteur manufacturier.Alors que les marchés boursiers se sont réjouis du nouveau cycle d’assouplissement en Chine, nous pensons qu’il s’agit d’un signal fort de la faiblesse structurelle de l’économie chinoise.

Les obligations d’État sont attractives

L’inflation dans le monde entier semble de moins en moins problématique et les retards largement évoqués dans l’inflation des services laissent encore une marge de manoeuvre très importante pour une désinflation dans les mois à venir. Nous continuons à considérer que la politique monétaire des principaux marchés développés est trop restrictive, en particulier le niveau actuel des taux réels. La principale implication est que la politique monétaire a une grande marge de manoeuvre pour revenir à la neutralité. Les attentes du marché sont alignées sur ce scenario et sont positionnés sur un retour à ce niveau neutre (ou à un niveau proche) dans les deux années à venir. À notre avis, cela ne tient pas compte du risque d’un ralentissement plus important, voire d’une récession, qui pourrait obliger les banques centrales à dépasser le niveau neutre, comme c’est généralement le cas au cours d’un cycle de réduction des taux d’intérêt.

Compte tenu de ce qui précède, et malgré la récente reprise, nous continuons à voir des valorisations attractives dans les obligations d’État des marchés développés. Outre les États-Unis, le Royaume-Uni et l’Australie semblent de plus en plus attractifs. Le crédit aux entreprises continue d’être cher et les spreads sont proches de leurs plus hauts niveaux historiques. Comme toujours, il est très difficile de déterminer avec précision le moment où les spreads s’élargissent. C’est pourquoi, compte tenu de notre préférence pour les durations longues, nous préférons toujours inclure une certaine exposition au crédit dans nos portefeuilles en guise de diversification et source de portage si un environnement plus favorable à la croissance devait se mettre en place. Dans le cadre de cette exposition au crédit, nous sommes toutefois très sélectifs.