La réduction de 50 points de base a peut-être surpris beaucoup de monde, mais nous signalons depuis un certain temps que la Fed est largement en retard dans la réduction des taux. Avant la décision de politique monétaire, l’écart entre le taux des Fed Funds et les obligations à deux ans était le plus élevé depuis 45 ans. L’extrémité courte maturité de la courbe est la plus sensible aux mouvements de taux d’intérêt, et l’inversion indique que le marché anticipe des baisses plus importantes dans les mois à venir.

L’équilibre des risques a changé

Cette fois-ci, la réduction était bien anticipée après que le président de la Fed, Jerome Powell, a déclaré que «le temps est venu pour la politique de s’ajuster» lors de son discours de Jackson Hole. La décision de M. Powell a été influencée par de nouvelles données sur le marché du travail et l’inflation. Le marché du travail a continué à montrer un ralentissement avec une augmentation du taux de chômage et un rythme de création d’emplois plus modéré, augmentant les risques autour de l’objectif d’un emploi maximum. La poursuite des progrès vers l’objectif d’une inflation de 2 % a en revanche réduit les risques liés à l’objectif de stabilité des prix. Cela a permis un meilleur équilibre entre les deux objectifs statutaires de la Fed, exigeant un ajustement de la politique.

En conséquence, les bons du Trésor américain (Bloomberg US Aggregate Treasuries Index) ont récupéré les pertes subies plus tôt dans l’année et ont affiché des retours sur investissement positifs chaque mois depuis mai.

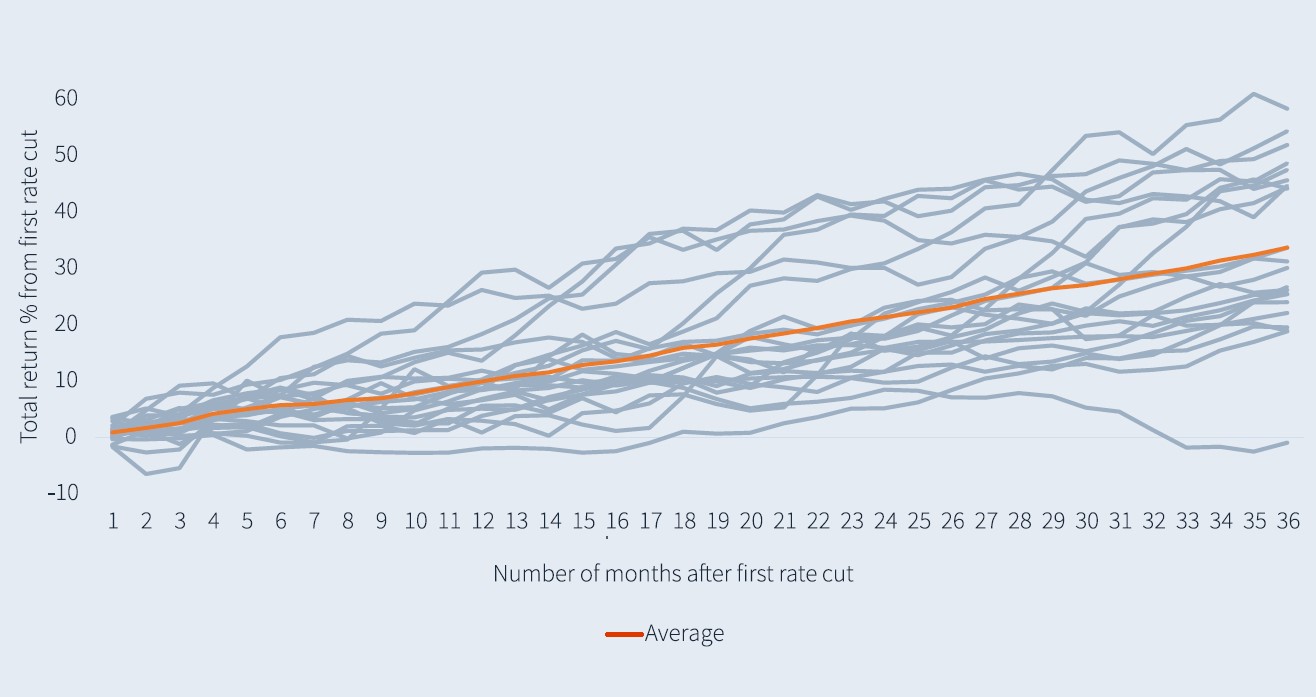

Les bons rendements des obligations d'État américaines après la première baisse des taux d'intérêt

Source: Bloomberg, Jupiter, as at 30.04.24. US Treasuries is Bloomberg Treasuries Index.

En dépit de la reprise, les bons du Trésor américain pourraient encore offrir une bonne valeur. Le graphique ci-dessus montre que le début du cycle de réduction des taux de la Fed est de bon augure pour les obligations d’État américaines. Le graphique, qui reprend des données remontant à 1973, montre une tendance à la hausse des retours sur investissement totaux au cours des trois années suivant la première baisse des taux dans un cycle d’assouplissement.

Alors que de nombreux acteurs du marché ont déjà signalé que l’essentiel de la hausse des bons du Trésor pourrait être derrière nous, nous ne sommes pas d’accord avec une telle évaluation. Historiquement, les marchés ont tendance à sous-évaluer l’ampleur de l’assouplissement monétaire.

En tout état de cause, les obligations d’État Investment Grade et l’exposition à la duration nous semblent être des couvertures intéressantes à ce stade. Si l’économie devait ralentir de manière plus significative à partir de maintenant, la Fed et d’autres banques centrales pourraient être contraintes d’accélérer le rythme de l’assouplissement, ce qui ouvrirait la voie à une nouvelle compression des rendements. Dans ce scénario, les actifs à risque tels que les actions ou le crédit pourraient souffrir et les obligations de haute qualité pourraient à nouveau offrir une forte diversification.

Nous pensons que le marché de l’emploi américain pourrait continuer à s’affaiblir et que les meilleurs jours de la consommation américaine pourraient être derrière nous.

D’autres économies ne semblent pas non plus particulièrement résistantes. La zone euro affiche une croissance économique anémique et une absence de création de crédit, alors que la hausse des prix de l’énergie et la concurrence de la Chine pèsent sur le secteur industriel. La Chine elle-même est toujours confrontée à une crise immobilière majeure et le soutien politique semble jusqu’à présent plutôt inefficace.

Bien que les derniers trimestres aient été meilleurs au Royaume-Uni, nous voyons encore de nombreux vents contraires, tels que l’ampleur de la réévaluation des prêts hypothécaires et la marge de manoeuvre budgétaire limitée. L’Australie a enregistré sa plus faible croissance depuis 30 ans (hors COVID) au deuxième trimestre 2024, tandis que la croissance du PIB de la Nouvelle-Zélande est déjà en territoire négatif.

Marchés du crédit: exposition plus faible, moins de cyclicité et sélectivité

Nous pensons que les spreads de crédit sont très faibles comptes tenus des risques qui pèsent sur la croissance. C’est pourquoi, dans l’ensemble de nos portefeuilles, nous avons réduit l’exposition au crédit au cours des derniers trimestres.

Nous préférons limiter l’exposition aux secteurs cycliques tels que les détaillants, les produits chimiques et l’automobile, en nous concentrant plutôt sur les entreprises «à travers le cycle» avec des actifs tangibles tels que les télécommunications et les réseaux câblés. Les valeurs financières, et en particulier les CoCos avec une date d’appel courte, offrent encore une valeur décente par rapport au crédit non financier générique.

La Fed est la dernière des grandes banques centrales à commencer à réduire ses taux. D’autres, comme la Banque centrale européenne, la Banque d’Angleterre et la Banque nationale suisse, sont déjà sur la voie de l’assouplissement. Nous pensons que cet environnement donnera un coup de fouet aux obligations d’État, car la sécurité et les rendements seront des considérations importantes pour les investisseurs.