Entre inquiétudes sur la politique iranienne de Trump et évolution positive du marché du travail en Suisse.

En raison d'un calendrier peu rempli la semaine prochaine, les marchés financiers pourront s'adonner à des discussions politiques, nombreuses et animées. La sortie américaine de l'accord sur le nucléaire avec l'Iran est au coeur des préoccupations. En effet, le président Trump, souhaitant réintroduire les sanctions contre l'Iran, tient ainsi une de ses promesses de campagne, tout en suscitant de l'incertitude. On ignore notamment comment les USA entendent traiter avec les parties qui refusent d'imposer des sanctions à l'Iran. Il faudra donc s'attendre à un bras de fer sur la politique étrangère et commerciale avec des partenaires de taille, comme l'Allemagne, la France, la Grande-Bretagne, la Chine et la Russie. Les marchés financiers n'ont pas fortement réagi à ces événements au tout début, mais le conflit pourrait potentiellement troubler l'ambiance au cours des prochains jours, du moins temporairement.

La politique occupe le devant de la scène en Europe également. Dans son discours, le président italien Mattarella a déclaré que la formation d'un gouvernement de coalition avait échoué. Il propose donc l'instauration obligatoire d'un gouvernement technique avant des réélections en 2019. Trop long, disent Cinque Stelle et la Lega. Il est donc probable que l'Italie réélise son parlement en juillet et que les négociations de coalition reprennent également. Les marchés des actions italiens ont donc cédé du terrain, tandis que les autres indices européens ne se sont pas laissés affolés par cette évolution. L'évolution conjoncturelle, relativement solide, a certainement réussi à endiguer l'euroscepticisme en Italie. L'économie italienne a progressé de 0,3% au T1, par rapport au trimestre précédent. L'indice des directeurs d'achat pour avril a déçu les attentes, avec 53,5 points, et affiche son plus bas niveau depuis janvier 2017. En revanche, la réaction sur les marchés des devises est plus nette. L'euro perd à nouveau du terrain face à l'USD, et a nettement dépassé le seuil des 1.20 par rapport au CHF.

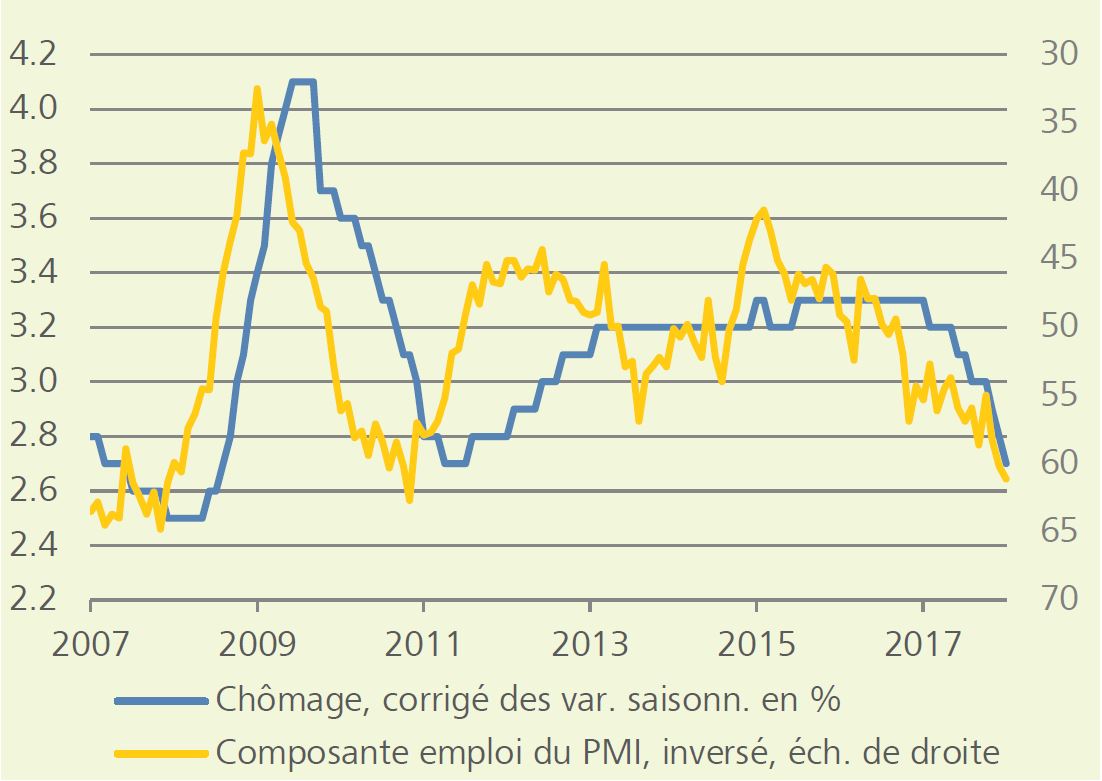

Les données économiques suisses restent extrêmement réjouissantes. Le taux de chômage a enregistré une nouvelle baisse cette semaine et se situe à 2,7% à l'heure actuelle, du jamais vu depuis près de 10 ans. Ce chiffre résulte non seulement d'une baisse saisonnière, sachant que l'activité de construction repart en été, mais également d'une tendance baissière, corrigée des facteurs saisonniers. Les enquêtes auprès des directeurs d'achat (cf. graphique) avaient précédemment indiqué des améliorations dans les plans de recrutement.

Les résultats des entreprises pour le T1, ces dernières semaines, ont eux aussi confirmé la situation économique solide de la Suisse. La saison des publications des résultats arrive à son terme au niveau mondial avec une conclusion positive.

Amélioration du marché de l'emploi suisse

Le dollar US connaît actuellement une véritable envolée, conjuguée à une hausse des rendements obligataires US - les investisseurs sur les marchés émergents devraient donc s'inquiéter, surtout en ce qui concerne les cours des titres cotés en monnaies locales. En effet, ils se dévalorisent en conséquence face au billet vert en cas de réappréciation de l'USD.

Or, des souvenirs désagréables liés au Taper Tantrum de 2013 et aux inquiétudes liées à une normalisation plus rapide de la politique monétaire US, devraient refaire surface auprès des investisseurs en actions des marchés émergents. En effet, à cette époque, Ben Bernanke, le président de la Fed, avait annoncé vouloir resserrer la politique monétaire dans un avenir proche, ce qui avait entraîné des sorties massives de capitaux depuis les marchés émergents. Cette réaction fit effondrer non seulement les obligations correspondantes, mais également les cours d'actions des marchés émergents.

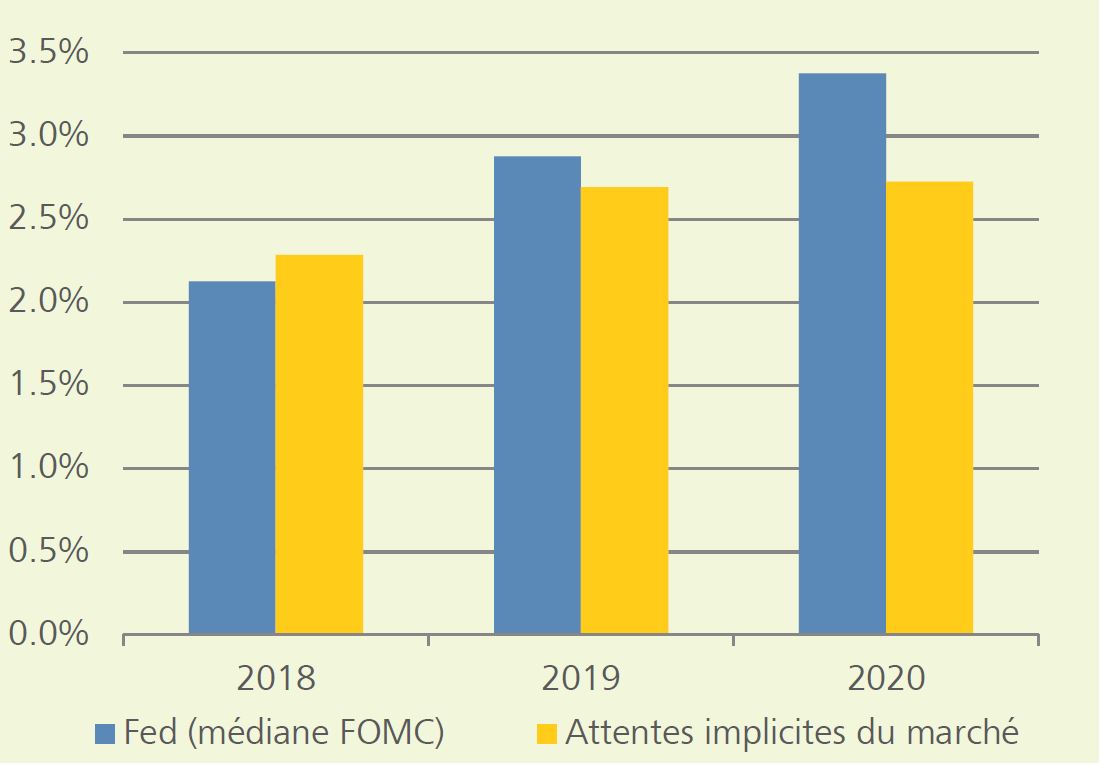

Les inquiétudes autour d'un cycle de hausse des taux plus rapide nous semblent inappropriées, bien que le soi-disant Dot Plot, soit les évaluations des membres du FOMC liées au futur taux directeur US, suggère une normalisation plus rapide des intérêts par la Fed. Car les attentes des marchés envers les taux US sont inférieures à celles des membres du FOMC (cf. graphique).

Attentes pour le taux directeur américain

Powell, le président de la Fed, vient de confirmer cette semaine que la banque centrale est consciente du risque d'une hausse trop rapide des taux sur les marchés émergents et qu'elle continuera de communiquer sa future orientation avec la clarté et la transparence qui s'impose, sachant qu'une différence de rendement trop élevée en particulier par rapport à la zone euro, n'est pas vraiment dans l'intérêt des USA. L'USD resterait sous pression haussière, ce qui porterait préjudice à la compétitivité des entreprises américaines sur le marché mondial, ce qui n'est pas souhaitable pour Washington. Au final, il s'agit de combler autant que possible les lacunes budgétaires créées ou creusées par la réforme fiscale.

Dans ce contexte, les économies émergentes devraient pouvoir faire face à une hausse progressive continue des intérêts, accompagnée d'une rhétorique accommodante. Par ailleurs, la plupart d'entre elles n'enregistre que trois ans de reprise conjoncturelle, contrairement aux USA et à l'Europe, dont l'économie s'améliore depuis neuf, voire quatre ans. Enfin, les économies des deux côtés de l'Atlantique semblent avoir atteint, ou même dépassé, le zénith, selon les récentes données économiques, alors que les économies émergentes tendent vers une situation stable dans son ensemble.

Indices des directeurs d'achat du secteur manufacturier

La nette hausse des prix des matières premières - fait typique de la maturité du cycle économique des pays développés - soutient elle aussi les économies émergentes.

C'est pourquoi un engagement sur les marchés émergents selon les quotes-parts recommandées, tant pour les actions que les obligations, reste appropriée pour les investisseurs orientés sur le long terme et largement diversifiés.