Bilan provisoire positif pour la saison des résultats.

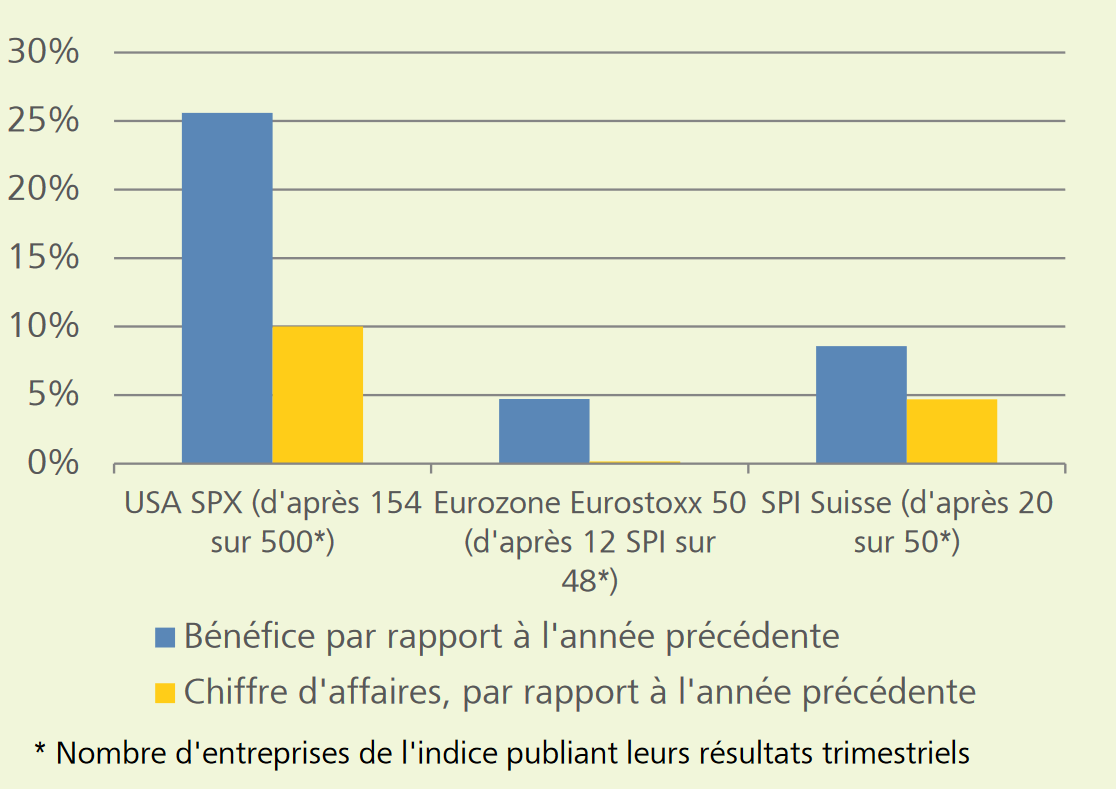

Le bilan provisoire de la saison de publication des résultats des entreprises pour le premier trimestre de 2018 est positif, mais la solide croissance des bénéfices peine à stimuler les marchés boursiers. En Suisse, juste avant la mi-saison, les entreprises ont enregistré une augmentation globale des bénéfices de plus de 8% par rapport à l'année précédente, après la publication des résultats trimestriels par 20 entreprises sur les 50 en tout du SPI. Tant la croissance des bénéfices que celle du chiffre d'affaires au T1 placent la Suisse devant la zone euro (+5%).

Entretemps, les USA continuent d'imposer le rythme, affichant une hausse des bénéfices de plus de 25% et une croissance du chiffre d'affaires à deux chiffres (cf. graphique). Or, la réaction prudente, voire négative, des marchés boursiers, est partiellement due à ses attentes élevées, à l'instar de Clariant, dont le cours s'est effondré d'environ 7% le jour de la publication des résultats, en raison de la perspective des marges, après un bon début d'année. D'autres entreprises suisses devront faire face à des attentes élevées, dont Swisscom, Geberit ou Swiss Re.

des taux se propage donc à nouveau.»

Les actionnaires s'inquiètent au sujet de la récente évolution des taux d'intérêt. Les obligations d'Etat américaines à 10 ans ont franchi le seuil de 3% aux Etats-Unis. En début de mois, les mêmes échéances offraient moins de 0% en Suisse, actuellement juste en dessous de 0,15%. L'inquiétude liée à une hausse trop rapide des taux se propage donc à nouveau, mais ne devrait pas s'attiser davantage avec la décision de la Fed en matière de taux d'intérêt la semaine prochaine. Nous tablons sur un sursis en mai dans le cycle de hausse des taux, et sur une reprise à l'issue de la réunion du 13 juin (cf. Gros plan). La BCE s'est déjà prononcée sur le taux directeur cette semaine, sans pour autant aborder les hausses des taux, tout en confirmant poursuivre le programme d'achat d'obligations jusqu'en septembre.

Les indices des directeurs d'achat internationaux seront sous le feu des projecteurs la semaine prochaine. Malgré l'économie mondiale robuste, certains indicateurs affichent un léger creux, imputable notamment aux prévisions de taux et aux différends commerciaux, après un optimisme excessif au cours des mois précédents. En Suisse, par exemple, l'indice des directeurs d'achat est passé de 65,5 points en février à 60,3 points en mars, même si ce chiffre reste toujours élevé. Aux Etats-Unis, l'indice correspondant a légèrement reculé en dessous de 60 points en mars. Nous tablons sur un léger recul en avril également, qui ne devrait, toutefois, pas peser lourdement sur les marchés boursiers.

Bilan provisoire positif pour la saison de publication des résultats du T1 2018

La normalisation des taux s'accélère ces jours-ci, après une hausse provisoire des rendements sur le marché obligataire en janvier, en raison d'une pression accrue à la vente. Ce sont en particulier les taux sur les emprunts d'Etat US qui ont le plus sensiblement progressé. Les rendements des US Treasuries à 10 ans sont à leur plus haut niveau depuis plus de quatre ans, et ont facilement su dépasser le seuil psychologique significatif des 3%.

L'Europe affiche, elle aussi, une hausse sensible des taux sur les obligations d'Etat. Avec à peine 0,7%, les rendements du Bund atteignent de nouveau leur plus haut niveau depuis la mi-mars, et les obligations de la Confédération se sont démarquées des taux négatifs, se situant à leur plus haut niveau depuis la mi-février avec près de 0,15%. Les différences d'intérêt, historiquement élevées, des Bund et des obligations de la Confédération par rapport aux US Treasuries (cf. graphique) sont restées quasiment inchangées, suivant ces évolutions synchrones. Les données économiques américaines, toujours robustes dans leur ensemble, seraient donc davantage à l'origine de l'appréciation actuelle de l'USD. Par ailleurs, en ce qui concerne les différends commerciaux entre les USA et la Chine, il est probable que les rapprochements entre les deux pays, mis en avant par le secrétaire américain au Trésor Mnuchin, soutiendront eux aussi le greenback.

Ecart de rendement par rapport au US Treasury, en points de base

Les prix des matières premières, à savoir les cours du pétrole brut, pourraient être à l'origine de la hausse actuelle des rendements. En effet, le prix du baril de pétrole Brent a augmenté de plus de 11% depuis le début du mois, avec les répercussions liées aux prix des distillats du pétrole comme l'essence ou le kérosène, remettant ainsi l'inflation sur le devant de la scène.

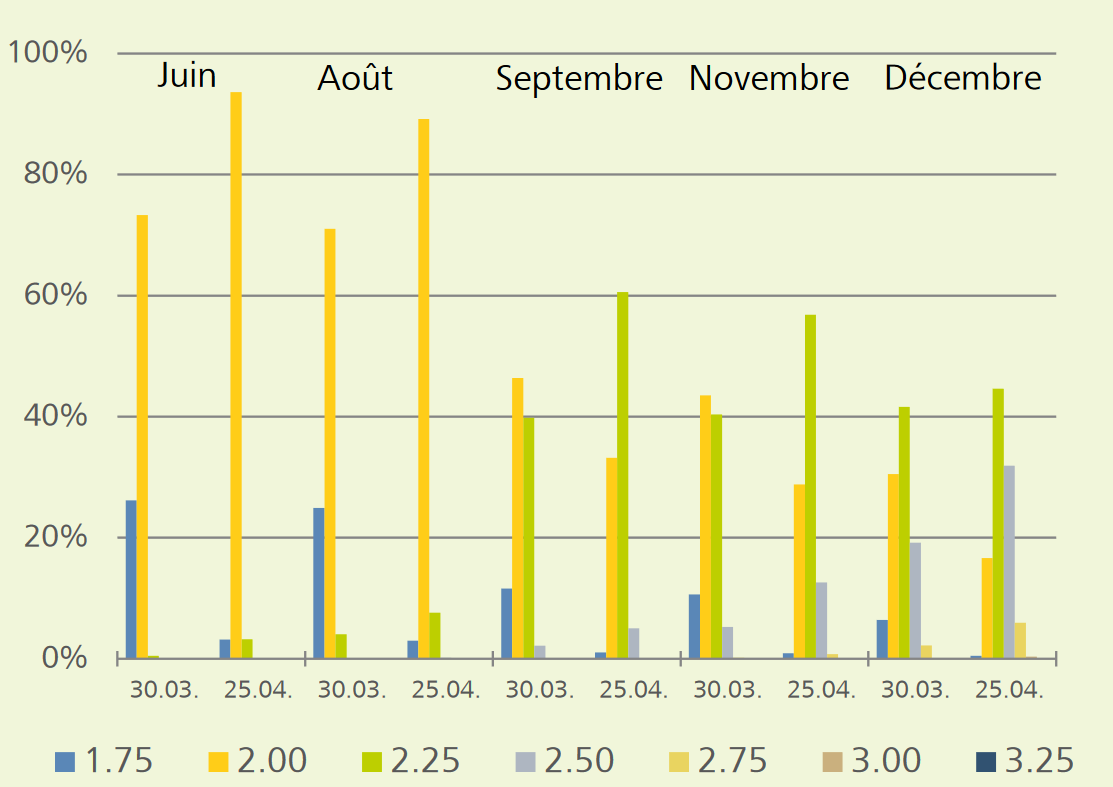

Toutefois, la Fed, engagée dans le maintien de la stabilité des prix, devrait redoubler d'attention, même si la hausse des prix à la pompe n'affecte pas l'inflation sous-jacente, qui exclut les composants énergétiques et alimentaires. Les acteurs sur les marchés spéculent sur le fait que la Fed pourrait juger nécessaire de resserrer sa politique monétaire plus rapidement compte tenu des pressions inflationnistes croissantes. Entretemps, les prévisions de taux implicites sur les marchés à termes se sont ainsi clairement décalées vers l'avant (cf. graphique), par rapport au début du mois.

Probabilité implicite sur les marchés à terme pour les taux directeurs US (bande inférieure) au 30.03.2018 et 25.04.2018

Ces prévisions nous semblent trop ambitieuses – du moins pour l'instant. D'une part, les prix des matières premières se seront essoufflés, et les risques baissiers à nouveau accrus, aux niveaux actuels desprix, d'après nos estimations. La pression inflationniste sur la Fed ne devrait ainsi pas continuer à augmenter. D'autre part, les gardiens américains de la monnaie devraient normaliser prudemment leurs taux, compte tenu de la maturité très élevée de l'économie américaine. Dans ce contexte, nous nous attendons toujours à deux relèvements de taux dans le courant 2018.