Chris Iggo, CIO Core Investments chez AXA IM: Action américaines - cotations et valeurs

La valorisation du marché boursier américain suscite régulièrement de l’inquiétude chez les investisseurs. Selon certaines estimations, le S&P 500 est évalué à 22 fois les bénéfices attendus sur une période de 12 mois. Pour le Nasdaq 100, ce ratio est 26 fois plus élevé. Ce sont là des niveaux de valorisation très élevés. Le rendement des actions se comporte à l’inverse du ratio cours/bénéfice (C/B): un rendement plus faible indique un indice potentiellement surévalué. Ce ratio, rapporté à l’indice S&P 500, est actuellement de 4,54%, soit juste au-dessus du rendement des bons du Trésor américain à dix ans (4,23%). Même le ratio C/B du S&P 500, pourtant de même pondération, est de 19,8. Si l’on se base sur les ratios C/B corrigés de l’inflation et du cycle économique, le S&P 500 se situe dans le 90e centile par rapport à sa trajectoire de 1995 à 2024. Si l’on étend l’analyse à l’ensemble des valeurs américaines, leur valorisation se situe dans leur 93e centile depuis 1983. Aucun autre marché des actions n’atteint le niveau de valorisation du marché américain, et il s’en faut de beaucoup.

Une valorisation brillante ne garantit toutefois pas des revenus futurs correspondants. Les actions américaines semblent encore avoir la cote auprès des investisseurs, d’autant plus que la croissance des bénéfices devrait atteindre 14% l’année prochaine et que le programme politique du président élu Donald Trump devrait stimuler les marchés boursiers. Toutefois, si les fondamentaux ou le sentiment devaient connaître un revirement brutal, les valorisations risqueraient de subir un ajustement. D’autres actifs sont plus avantageux que les actions américaines - notamment les actions européennes et asiatiques, mais surtout les bons du Trésor américain. A l’instar d’autres obligations d’État, et sur la base de la valeur relative, les «Treasuries» ont cédé du terrain par rapport aux swaps et aux obligations d’entreprises. Une des grandes surprises de l’année 2025 pourrait être un rapide regain d’engouement pour les obligations, au détriment des actions, ce qui serait un scénario tout à fait envisageable.

Alessandro Tentori, CIO Europe: Pas d’effet surprise attendu en 2025

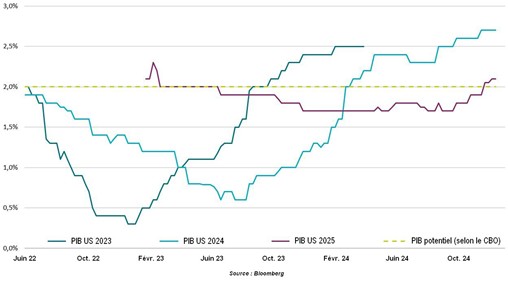

Au cours des 24 derniers mois, les projections du PIB américain ont subi des modifications significatives. Pour 2023, les estimations se situaient entre 0,3% et 0,5%, alors que le PIB réel s’établissait finalement à 2,5%, un résultat plus que respectable. Il en est allé presque de même avec les attentes du consensus pour le PIB de 2024: fin 2023, on tablait encore sur une progression d’environ 1,3%. En fin de compte, la croissance réalisée se situera aux alentours de 2,7% (voir le graphique). Le marché a réagi par une accélération non moins impressionnante de la progression des bénéfices par action du S&P 500, de sorte que les attentes formulées l’année dernière ont été dépassées au cours de sept des huit derniers trimestres. Nous avons l’impression que le consensus s’est nettement clarifié pour l’année 2025, tant du point de vue macroéconomique que de celui des marchés. Les prévisions relatives au PIB américain reposent sur un point de départ plus élevé qu’en 2023 et 2024, le consensus tablant sur une croissance économique de 2,1% (tandis qu’AXA IM prévoit 2,3% à cet égard). Selon Bloomberg, les attentes médianes pour le S&P 500 s’élèvent à 6’600 points pour fin 2025 - un changement d’humeur remarquable par rapport aux attentes initiales plutôt réservées de 4’800 points pour fin 2024. Par conséquent, en dépit d’une progression du PIB supérieure à son potentiel théorique, nous devrons nous passer de l’effet de surprise que nous avons connu ces deux dernières années. Cela ne signifie pas pour autant que les performances réalisées sur le marché boursier en 2025 seront automatiquement décevantes. Pour que se concrétise un nouveau plus de 20%, il faudra toutefois franchir un obstacle indéniablement élevé.

Projections Bloomberg du consensus – Etats-Unis

Ecaterina Bigos, CIO Asia ex-Japan: Des rythmes inégaux dans un monde multipolaire

Des dynamiques macroéconomiques et géopolitiques inégales se traduiront sans doute par un tableau de plus en plus complexe des économies publiques de l’espace asiatique en 2025, ce qui rendra nécessaire une gestion raisonnée de la politique budgétaire et monétaire.

En raison du ralentissement de l’activité industrielle, ainsi que d’une baisse de la demande urbaine et de l’investissement privé, la confiance dans la croissance de l’Inde s’est amenuisée. Compte tenu de l’impératif croissant d’assainir les finances publiques, un certain assouplissement de la politique monétaire pourrait être de mise. L’inflation est toutefois encore supérieure au niveau visé et les prix des denrées alimentaires sont soumis à de fortes variations dues aux caprices de la météo. L’Inde étant l’une des économies les plus axées sur le marché intérieur asiatique, avec des mouvements de capitaux et un commerce extérieur relativement limités, elle est moins exposée aux tensions commerciales directes.

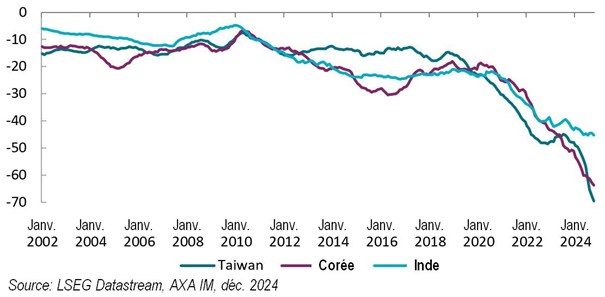

En raison de facteurs externes, la Corée du Sud était déjà exposée à un risque croissant avant les turbulences politiques de décembre. Le ralentissement du secteur manufacturier mondial, les risques de baisse des exportations automobiles et une évolution incertaine de la situation quant à la menace de nouveaux droits de douane américains sont autant de périls pour la croissance coréenne. Sur le plan économique intérieur, la demande des consommateurs s’affaiblit, ce qui devrait être aggravé par une baisse probable de la fréquentation touristique du pays. Alors que la politique fiscale dispose d’une certaine marge de manœuvre pour stimuler la demande, l’endettement élevé des ménages fait que les possibilités sont limitées sur le plan de la politique monétaire.

Taïwan se porte bien sur le plan économique, même si en comparaison annuelle, la dynamique rencontre actuellement des obstacles plus importants. La croissance a été favorisée par la demande de semi-conducteurs et de serveurs ainsi que par une bonne visibilité en termes de carnets de commandes.

A mesure que les capacités des chaînes d’approvisionnement liées à l’intelligence artificielle sont augmentées, la demande d’hypercalculateurs et les investissements correspondants devraient se poursuivre. Les exportations de biens non technologiques butent cependant sur des difficultés et à l’avenir, l’excédent commercial avec les Etats-Unis devrait être soumis à rude épreuve. Pour ce qui est de la politique monétaire, les répercussions d’un éventuel assouplissement seraient limitées par l’effet de levier se produisant sur le marché de l’immobilier résidentiel.

Bilans des échanges commerciaux des Etats-Unis avec quelques-unes des économies publiques de l’Asie