Depuis la grande crise financière de 2008, les titres de croissance sont globalement la classe d’actifs la plus performante. Les obligations à haut rendement se sont également très bien comportées, notamment sur le plan de la volatilité des rendements. Les fléchissements des marchés ont trouvé acheteurs, et les chocs n’ont pas eu d’effets négatifs durables sur les rendements. Cela pourrait rester le cas à l’avenir. Toutefois, l’incertitude entourant les choix politiques potentiels du président élu américain Donald Trump pourrait venir chambouler les perspectives de croissance et d’inflation, ce qui, à son tour, pourrait faire fortement dévier les rendements du marché. Comme toujours, les investisseurs doivent trouver un juste milieu entre les décisions stratégiques et tactiques.

Pas vraiment clair

Si vous n’avez pas encore été submergés de perspectives économiques et de prévisions sur l’évolution des marchés pour l’année 2025, vous n’allez pas tarder à l’être. Autant le dire d’emblée: personne ne sait ce qui va se passer l’année prochaine. La raison ? Trump bien sûr, et ses décisions politiques, de même que la manière, encore inconnue, dont le monde y réagira. Le consensus semble être que les États-Unis connaîtront une croissance, une inflation et des emprunts publics plus élevés, ce qui pourrait constituer un problème pour la Réserve fédérale (Fed) et le marché obligataire. Pour le reste du monde, il s’agit là principalement de mauvaises nouvelles. Les droits de douane vont faire mal. La Chine aura du mal à relancer son économie en raison de la faiblesse persistante de son secteur immobilier, et l’Europe resserre sa politique budgétaire.

Pour l’heure, les marchés se contentent de hausser collectivement les épaules. Les rendements du Trésor américain ont chuté depuis l’élection, de même que les points morts d’inflation, tandis que le S&P 500 ne cesse d’atteindre de nouveaux sommets et que les écarts de crédit sont toujours aussi serrés. Les actions européennes ont sous-performé depuis l’élection, mais il n’y a rien de nouveau à cela. L’année prochaine, les marchés connaîtront des mouvements plus marqués, mais pour l’instant, tout est relativement calme. Passez de bonnes fêtes de fin d’année !

Stratégie…

En termes d’investissements, le flou qui règne autour de Trump est indubitablement un problème. En matière d’investissement, il est donc difficile d’établir une feuille de route pour les deux années à venir. Une première approche possible consisterait à pratiquer ce qui a déjà bien fonctionné, c’est-à-dire à être exposé aux actions américaines et au dollar, et à garder un peu de crédit pour le segment du revenu, dans lequel celui du haut rendement américain est la classe d’actifs de crédit la plus attrayante, à notre avis - ou pour les investisseurs européens qui se prémunissent contre le risque de change, à opter pour le segment du haut rendement européen. La deuxième approche est d’ordre tactique: elle consiste à ajuster dynamiquement les portefeuilles pour être en mesure de réagir à la réalisation d’éventuels risques et à l’émergence d’opportunités de valeur évidentes. Bien entendu, cette approche est tributaire du timing des marchés, mais la volatilité, ou bien la nécessité de limiter les risques, peut créer des opportunités. Les marchés européens des titres à revenu fixe offrent actuellement des opportunités de valeur relative qui peuvent s’avérer rentables: achat d’obligations d’État françaises contre des swaps, détention d’autres obligations d’État telles que celles de l’Italie et de l’Espagne, et recherche d’opportunités de dispersion des spreads dans le crédit aux entreprises. Les marchés semblent déjà avoir pris en compte la chute du gouvernement de Michel Barnier en France. À la suite du vote de défiance de l’Assemblée, les écarts sur les obligations d’État françaises se sont légèrement resserrés, reflétant ainsi l’opinion selon laquelle le budget sera quelque peu restrictif.

Si l’on se projette sur un plus moyen terme, prendre position sur la duration aux États-Unis ou sur la protection contre l’inflation, c’est parier sur un résultat macroéconomique spécifique qui ne se manifestera qu’au cours de l’année prochaine. Ce n’est pas chose aisée. La plupart des investisseurs obligataires miseront probablement sur la fourchette des bons du Trésor américain, tandis que la volatilité sera, comme il semble pour l’instant, principalement alimentée par les attentes quant à l’ampleur de la baisse des taux de la Fed, avant que le gros du programme de Trump n’affecte l’économie.

Ou alors stratégique

La troisième approche consiste à d’abord définir une allocation stratégique des actifs, en s’appuyant sur les indicateurs de performance à long terme relatifs aux différentes catégories d’actifs, puis à réagir de façon tactique au moment où les choses commencent à se gâter ou si de nouvelles opportunités se présentent. La manière précise de parvenir à ses fins dépend de l’horizon temporel et de la tolérance au risque de l’investisseur. Si nous partons du principe que les performances passées peuvent nous orienter vers les rendements futurs (un péché capital !), la définition d’une allocation stratégique basée sur l’évolution historique n’est néanmoins pas une mauvaise approche, car les investisseurs peuvent choisir, en gros, où ils entendent se situer sur la courbe du risque, en fonction du rendement et de la volatilité implicites, qui sont d’une certaine façon des éléments inhérents au comportement des actifs financiers cotés en bourse.

Repères sur la durée

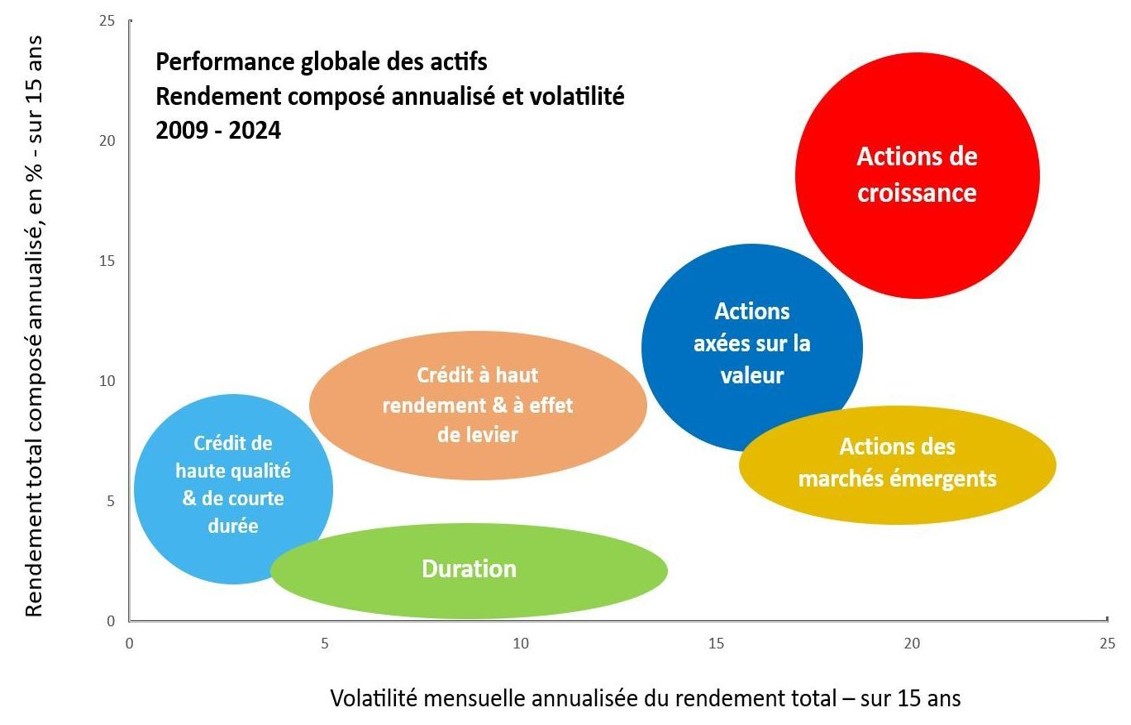

Cette semaine, j’ai examiné les rendements totaux de plusieurs actifs, générés au cours des 15 dernières années sur les marchés des titres à revenu fixe et des actions. La représentation graphique de ces rendements, mis en relation avec la volatilité annualisée des rendements totaux mensuels, conduit à un certain regroupement des performances des diverses classes d’actifs. Je les ai classées en six catégories (sept si j’inclus les liquidités): actions de croissance, actions de valeur, actions des marchés émergents, crédit à haut rendement et à effet de levier, crédit de qualité supérieure et duration.

L’illustration ci-dessous est une version stylisée d’un graphique plus détaillé. On peut toutefois en tirer des enseignements intéressants. Au cours des quinze dernières années, les investisseurs ont obtenu de bons résultats en s’exposant aux actions de croissance et aux actions à haut rendement. Ces deux catégories ont dégagé les meilleurs rendements, une fois corrigés du risque, et en dehors des périodes de récession, elles devraient continuer sur cette lancée. Les actions de croissance représentent les domaines de l’innovation technologique et de la chaîne manufacturière d’approvisionnement. Ceux-ci ont permis l’épanouissement de l’intelligence artificielle générative, de la robotique, du métavers et d’autres technologies similaires. C’est un champ d’activité qui a été, et qui restera probablement, fortement centré sur les États-Unis. Ses rendements ont été de l’ordre de 15 à 25%, et par le biais des indices, proviennent de secteurs tels que celui des technologies de l’information au sein du S&P 500, du Nasdaq 100, des indices de croissance spécifiques, des marchés boursiers indiens et taïwanais tout comme, quoique de manière moins évidente, et avec une plus grande volatilité, de sociétés américaines à petite capitalisation.

Performances des classes d’actifs au niveau mondial pour la période de 2009-2024:

Source: Bloomberg; AXA IM CIO - Décembre 2024

Actions des secteurs non technologiques

Pour l’essentiel des actifs en actions, les rendements ont généralement été meilleurs que ceux des obligations, mais pas aussi convaincants que ceux du bloc de croissance. Le bloc «valeur» comprend des marchés comme l’Europe, le Royaume-Uni, l’Australie et des indices de valeur spécifiques. Les rendements se sont situés entre 5 et 15%, avec une volatilité légèrement inférieure à celle des portefeuilles d’actions de croissance ou des marchés émergents. Les investisseurs peuvent y trouver davantage d’opportunités de dividendes, avec des rendements de l’ordre de 3 à 4%, contre moins de 1% pour la plupart des secteurs des actions de croissance. Or, pour ceux qui estiment que les valorisations actuelles des actions de croissance ne sont pas viables - ce qui signifierait que la progression actuelle des bénéfices est appelée à décliner - la catégorie des actions axées sur la valeur pourrait être un environnement plus clément, permettant une plus grande diversification et offrant des revenus supérieurs. Ces dernières années, les actions des marchés émergents se sont montrées décevantes. Cela comprend aussi bien l’indice agrégé des actions des pays émergents que les marchés individuels, par exemple ceux de la Chine, du Brésil, de Hong Kong, de la Corée et du Mexique. Un monde plus protectionniste, avec des taux d’intérêt plus élevés, n’a pas été propice à l’épanouissement des actions des marchés émergents. Au vu du programme politique de Trump, du moins dans son état actuel, il est peu probable que cela ne change.

Des rendements importants dans le segment du haut rendement

Du côté des obligations, les grands gagnants ont été les actifs à revenu fixe, à effet de levier et à haut rendement, qui se situent pile sur la zone d’intersection de l’efficience - à savoir: le rendement attendu le plus élevé pour un niveau de risque donné, ou vice versa. En effet, si l’on compare les rendements à la volatilité réalisée, les obligations à haut rendement figurent parmi les placements de la plus haute qualité, conjointement avec les actions de croissance, ce qui est logique, compte tenu de la forte corrélation entre les rendements des obligations à haut rendement et ceux générés par les actions. Cette longue série de données montre qu’en dépit de certains chocs subis par l’économie mondiale (COVID-19, invasion de l’Ukraine par la Russie et fin de l’assouplissement quantitatif), les investisseurs ont été récompensés pour avoir accepté de prendre des risques plus importants. Aujourd’hui, nous sommes préoccupés par les valorisations des obligations à haut rendement et par ce que cela signifie pour les rendements excédentaires (c’est-à-dire le rendement supérieur à celui des obligations d’État). Les revenus restent néanmoins attrayants, et hormis un choc de duration lié à une flambée de l’inflation mondiale, cette classe d’actifs garde tout son intérêt.

La duration a déçu

Pendant la majeure partie de la période examinée plus haut, les taux d’intérêt ont été extrêmement bas. Ils ont pris l’ascenseur en 2022, ce qui a eu pour effet d’entraver considérablement les rendements des actifs à revenu fixe. La faiblesse des revenus obtenus au cours de la décennie qui a suivi la crise financière de 2008, puis la forte revalorisation intervenue à la suite du resserrement monétaire, ont fait des rendements générés à long terme par les actifs à longue durée l’un des résultats les plus décevants, avec, parallèlement, des rendements des obligations d’État à très longue durée présentant une volatilité de même ordre. On ne peut guère espérer que cela change. Les rendements obligataires sont certes plus élevés, mais à environ 4% pour les bons du Trésor américain et les obligations d’État britanniques (les «gilts»), et environ 2% pour les Bunds allemandes (les «Bundesanleihen»), ils n’ont pas de quoi soulever l’enthousiasme. L’argument en faveur de la duration repose donc sur la couverture des risques liés aux actions et au crédit, ou sur la recherche de rendements tactiques supérieurs à la tendance lorsque l’économie est poussive. Durant la période en question, la corrélation des rendements entre le Nasdaq 100 et les bons du Trésor américain à plus de 10 ans a été proche de zéro et, malgré les péripéties de 2022, les rendements obligataires sont aujourd’hui suffisamment élevés pour qu’un portefeuille mixte d’actions et d’obligations soit potentiellement moins volatil qu’un portefeuille constitué uniquement d’actions.

La fourchette des taux d’intérêt

Les courbes de taux d’intérêt restent le fondement de l’évaluation des marchés financiers et, pour l’heure, l’hypothèse la plus plausible est que les taux (officiels) ne vont pas grimper. Il existe des différences de valeur relative entre les taux d’intérêt supposés à terme et les revenus actuels des obligations d’État, ce qui permet de procéder à des opérations tactiques sur les obligations d’État. Un autre point de vue consensuel est que le rendement du Trésor américain à 10 ans est proche de sa juste valeur, et qu’il restera dans sa fourchette actuelle ces prochains temps. Dans ces circonstances, les obligations britanniques semblent aujourd’hui plus attrayantes qu’auparavant.

Priorité au revenu, avec un risque moindre

Le dernier groupe d’actifs est celui que j’ai appelé le crédit de haute qualité et de courte durée. C’est une catégorie dans laquelle les rendements sont bien équilibrés entre les écarts de crédit et les rendements des taux d’intérêt. Ces dernières années, ceci a résulté en un bon équilibre entre rendement et volatilité. Les indices «full market» de qualité supérieure ont généré des rendements d’environ 5% aux États-Unis et au Royaume-Uni, et un peu inférieurs en Europe, bien que ces derniers soient meilleurs et moins volatils que ceux dégagés par les obligations d’État. Une exposition à une durée courte s’est traduite par une volatilité moindre et des rendements annualisés légèrement inférieurs. Étant donné que les courbes de crédit présentent une inclinaison positive, cela devrait continuer à être le cas. En principe, la duration courte devrait cependant permettre aux investisseurs averses au risque de passer des nuits tranquilles.

Volatilité stable

L’autre enseignement est que sur les 78 indices observés, la volatilité mobile actuelle des rendements sur un an est inférieure à la moyenne à long terme pour 70% de l’échantillon. Au cours de l’année écoulée, les rendements issus de la dette des marchés émergents, du segment du haut rendement, des actions britanniques et européennes, et même du Nasdaq 100, se sont montrés moins volatils que leurs moyennes à long terme. Les actifs ayant montré une plus forte volatilité comprennent la plupart des indices d’obligations d’État, les agrégats mondiaux, les actions chinoises et l’inflation mondiale. Les changements majeurs intervenus dans les prévisions de taux d’intérêt (les anticipations du marché, concernant le taux des fonds fédéraux attendu pour juin 2025, sont en effet passées de 3% à 4% depuis la fin du mois de septembre) se sont traduits par une volatilité des actifs à longue durée. Quant aux actions chinoises, elles se sont montrées volatiles pour des raisons qui leur sont propres. Il est néanmoins frappant de constater que, malgré tous les risques géopolitiques, la volatilité est restée relativement stable au niveau de l’ensemble des classes d’actifs. Cela plaide, d’une part, en faveur d’une réorientation vers des actifs plus risqués, mais indique, d’autre part, que la volatilité aura plutôt tendance à augmenter qu’à baisser, ce qui pourrait mettre en péril les rendements. Pour que cela se produise, il faudrait toutefois que survienne un choc macroéconomique.

Instruments utiles, mais prudence

Il est donc judicieux d’utiliser les données de risque et de rendement à long terme pour établir une allocation d’actifs appropriée, en fonction de l’aversion au risque, de l’horizon temporel et des attentes en termes de rendement. Dans l’état actuel des choses, ces considérations débouchent sur une préférence pour la croissance et les revenus à effet de levier. Mais ça pourrait changer, la flexibilité est donc de mise. Si Trump provoque une flambée de l’inflation américaine et une tempête sur la croissance dans le reste du monde, la situation va devenir délicate. De là où je me trouve, à Londres, je peux dire que les obligations d’État britanniques constituent ma couverture du risque, tandis que le crédit à court terme de qualité supérieure devrait surperformer, si tant est que nous connaissions une période sans trop de risques. Cependant, les données laissent également entrevoir que si les marchés devaient chuter en réaction à un événement politique ou géopolitique, à moyen terme, les actions à haut rendement et de croissance seraient susceptibles de connaître une reprise vigoureuse.