L’activité sur le marché primaire a repris fortement depuis la fin de la période de « blackout » liée à la publication des résultats du premier trimestre. Les entreprises ont ainsi émis pour 10 milliards d’USD de papier au niveau mondial portant le volume total des nouvelles émissions à 32 milliards d’USD depuis début 2025.

A ce stade de l’année, les émissions s’inscrivent au-dessus de la moyenne observée depuis la grande crise financière de 2008 (hors période Covid) et dans le sillage des bons crus de 2023 et 2024. La reprise est particulièrement notable en Europe, avec déjà 5 milliards d’USD de nouvelles émissions, le total de 2024 est presque déjà atteint.

Parmi les principales caractéristiques de ces nouvelles émissions, nous retiendrons que les émetteurs ont été, pour les deux tiers, des sociétés de grande capitalisation. Un tiers seulement concerne des petites et moyennes capitalisations. Cela améliore le profil de qualité moyen du gisement. En effet, les sociétés de grande capitalisation bénéficient de notations officielles ou implicites de meilleure qualité.

Les secteurs les plus représentés restent les technologies de l’information ainsi que la consommation discrétionnaire qui offrent des taux de croissance des bénéfices supérieurs au reste du marché. C’est une caractéristique intéressante dans un scénario de stagflation.

A noter, plus de 40% des émissions remplissent un de nos trois critères de disruption (changement technologique, potentiel d’adoption de masse, évolution de l’environnement réglementaire) ce qui démontre que les entreprises à la conquête de nouveaux marchés continuent d’utiliser les obligations convertibles comme moyen de financement privilégié.

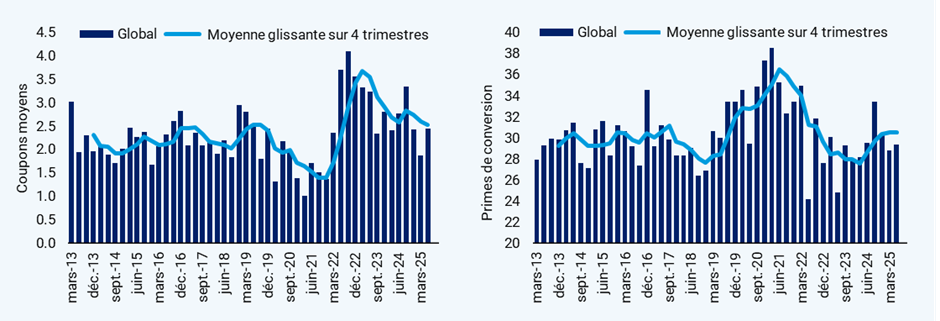

Par ailleurs, les conditions de ces nouvelles émissions restent attractives, ce qui est essentiel pour pouvoir assurer de bonnes performances futures pour notre classe d’actifs.

Les coupons moyens restent bien supérieurs à la moyenne historique, autour de 2,5% et les primes de conversion sont en ligne avec la moyenne historique, à 30,5%.

Source: BofA au 30/04/2025.

Enfin, nous observons une activité marquée sur les émissions échangeables « synthétiques » bancaires avec 3 milliards d’USD de nouvelles émissions en Europe et en Asie, les deux régions où ces émissions s’échangent activement sur le marché secondaire et peuvent ainsi intégrer les indices d’obligations convertibles. Bien que restant une proportion très minoritaire du gisement (autour de 1% de l’indice Refinitiv Global Convertibles et moins de 5% de l’indice Refinitiv Europe Convertibles), ces émissions apportent une diversité des sous-jacents. Elles nous permettent de nous exposer à des sociétés de très grande capitalisation qui n’émettent plus d’obligations convertibles (ASML, SAP, L’Oréal, LVMH, BYD, Samsung…). De plus, la très bonne qualité de crédit des émetteurs bancaires offre une bonne convexité.

Parmi les plus récentes émissions globales, nous trouvons les suivantes intéressantes pour différentes raisons:

- Obligation Convertible Vonovia : cet émetteur historique, leader dans l’immobilier résidentiel allemand, revient sur notre marché avec la plus grosse émission observée depuis 5 ans en Europe (1,3 milliard d’Euros en deux tranches). L’obligation échangeable offre un rendement moyen de 1,5% et une prime moyenne autour de 40% avec une protection totale du dividende, ce qui est rare pour les émetteurs du secteur immobilier qui payent généralement des dividendes élevés (ici c.4%).

- Obligation Uber échangeable en Aurora Innovation : Uber monétise une partie de sa participation dans Aurora Innovation, une start-up spécialiste dans le développement de flottes de véhicules commerciaux autonomes, avec cette émission de 1 milliard de dollars. Cette obligation échangeable permet de s’exposer à ce marché naissant en bénéficiant de la protection d’un plancher obligataire de qualité Investment Grade.

- Obligation LG Chem échangeable en LG Energy Solutions : cette société notée BBB fait partie des leaders sud-coréens dans la production de batteries électriques. Elle refinance une précédente émission en faisant appel au marché pour 1 milliard de dollars. Les conditions nous paraissent attractives avec 1,75% de coupon et seulement 10% de prime de conversion sur 3 ans ce qui permet d’envisager une forte participation à la hausse en cas d’amélioration des perspectives sur le secteur des batteries électriques, alors que le sous-jacent traite au plus bas depuis son IPO. La distance au plancher obligataire est réduite (autour de 10%) grâce à la bonne qualité de crédit de l’émetteur.