La tendance baissière s’accentue, mais on n’observe pas beaucoup de (ré)allocation d’actifs. Étant quelqu’un qui a vécu la chute du mur de Berlin, le coup d’État soviétique de 1991, la crise du peso mexicain, la crise financière asiatique, le 11 septembre et la débâcle des prêts hypothécaires à risque, je ne serais pas surpris que la volatilité des marchés s’intensifie. Le président Donald Trump s’est fait discret cette semaine, mais nous continuons à nous diriger vers une guerre commerciale et une désintégration des relations américano-européennes (ou ai-je une vision trop dramatique de la situation?). Observer les marchés, c’est actuellement un peu comme regarder les derniers épisodes de la série produite par HBO, White Lotus - il y règne une grande tension, mais sans beaucoup de drame, du moins pour l’instant, même si nous savons que des événements terribles se préparent!

«Trumpées»

Les obligations surclassent les actions aux États-Unis, et les actions surpassant les obligations en Europe, c’est le trading gagnant selon la théorie de Darvas, dans une évolution à laquelle, au début de l’année, la plupart des investisseurs ne se seraient pas attendus (ou correspondant à une stratégie qu’ils n’auraient pas choisie). Le point de vue selon lequel la politique de Trump serait favorable à la croissance américaine, et donc aux actions, a été éclipsé par les craintes que la guerre commerciale imminente puisse nuire à la croissance - tant aux États-Unis que dans le reste du monde. En février, l’indice de surprise économique de Citi est devenu négatif, pour les États-Unis, et il règne le sentiment que les données mensuelles pointent vers une stagflation. Les indicateurs mesurant la confiance des consommateurs ont chuté, la croissance de l’emploi s’est ralentie et la Réserve fédérale (Fed) a revu ses prévisions de croissance à la baisse pour 2025 (bien que lors de sa réunion du 19 mars, elle n’ait pas modifié ses taux). Au moment de la rédaction de ce billet, l’indice S&P 500 avait perdu 7,8% sur son pic de février, et les rendements du Trésor à 10 ans près de 60 points de base sur le point culminant atteint à la mi-janvier.

Perspectives peu claires

On ne connaît toujours pas l’ampleur des droits de douane qui seront imposés, ni le moment de leur application, étant donné que la plupart des mesures annoncées pour le Canada et le Mexique ont été reportées au début du mois d’avril. Or, c’est l’incertitude qui fait le plus de dégâts. Un nombre croissant d’éléments incidents montrent que les entreprises sont de plus en plus inquiètes quant aux perspectives d’avenir. Comment s’en sortiront-elles face à la hausse des prix des intrants? Pourront-elles la répercuter sur les consommateurs? Quel impact cela pourrait-il avoir sur leur propre production et leurs chaînes d’approvisionnement? Les flux de revenus des entreprises en seront-ils affectés? Rien de tout cela n’est pas de bon augure pour l’embauche et l’investissement. Quant à eux, les consommateurs ne croient pas au mantra de Washington selon lequel ce sont les entreprises étrangères qui supporteront la charge financière des nouveaux tarifs douaniers. L’enquête sur le climat de consommation, conduite par l’université du Michigan et publiée le 14 mars, révèle que concernant les États-Unis, les prévisions d’inflation sur un horizon d’un an ont grimpé à 4,9%, ce qui représente le taux le plus élevé depuis le milieu de la vague d’inflation liée à la pandémie. Les anticipations d’inflation sur cinq à dix ans ont également augmenté pour atteindre 3,9%, soit le taux le plus élevé depuis 1991.

Une «certaine douleur»

L’une des raisons pour lesquelles les démocrates ont perdu les élections de 2024 réside dans le niveau d’inflation plus élevé que les États-Unis ont connu durant la seconde moitié de la présidence de Joe Biden. Une inflation en hausse ne sera pas une bonne chose pour la cote de popularité de Trump si elle s’installe et persiste au cours des deux prochaines années (d’où l’insistance avec laquelle le président signale la baisse du prix des œufs, qui se produit grâce à lui, bien évidemment). Le marché boursier constitue un autre facteur influant sur l’humeur générale et les intentions de vote potentielles (il ne reste plus que 20 mois jusqu’aux élections de mi-mandat). Trump a récemment déclaré qu’il ne suivait pas ce qui se passe dans les marchés boursiers, une affirmation qui s’inscrit dans le cadre plus large des efforts entrepris pour détourner l’attention de ce que lui-même, et d’autres, comme le secrétaire au Trésor Scott Bessent, ont décrit comme ‘une certaine douleur à court terme’, ressentie suite à la mise en œuvre de la politique du «make America great again», menée par le nouveau gouvernement américain. Mais les cours des actions ont de l’importance. Je suis persuadé que Trump ne manquerait pas de s’en attribuer les mérites si les indices continuaient à atteindre de nouveaux sommets.

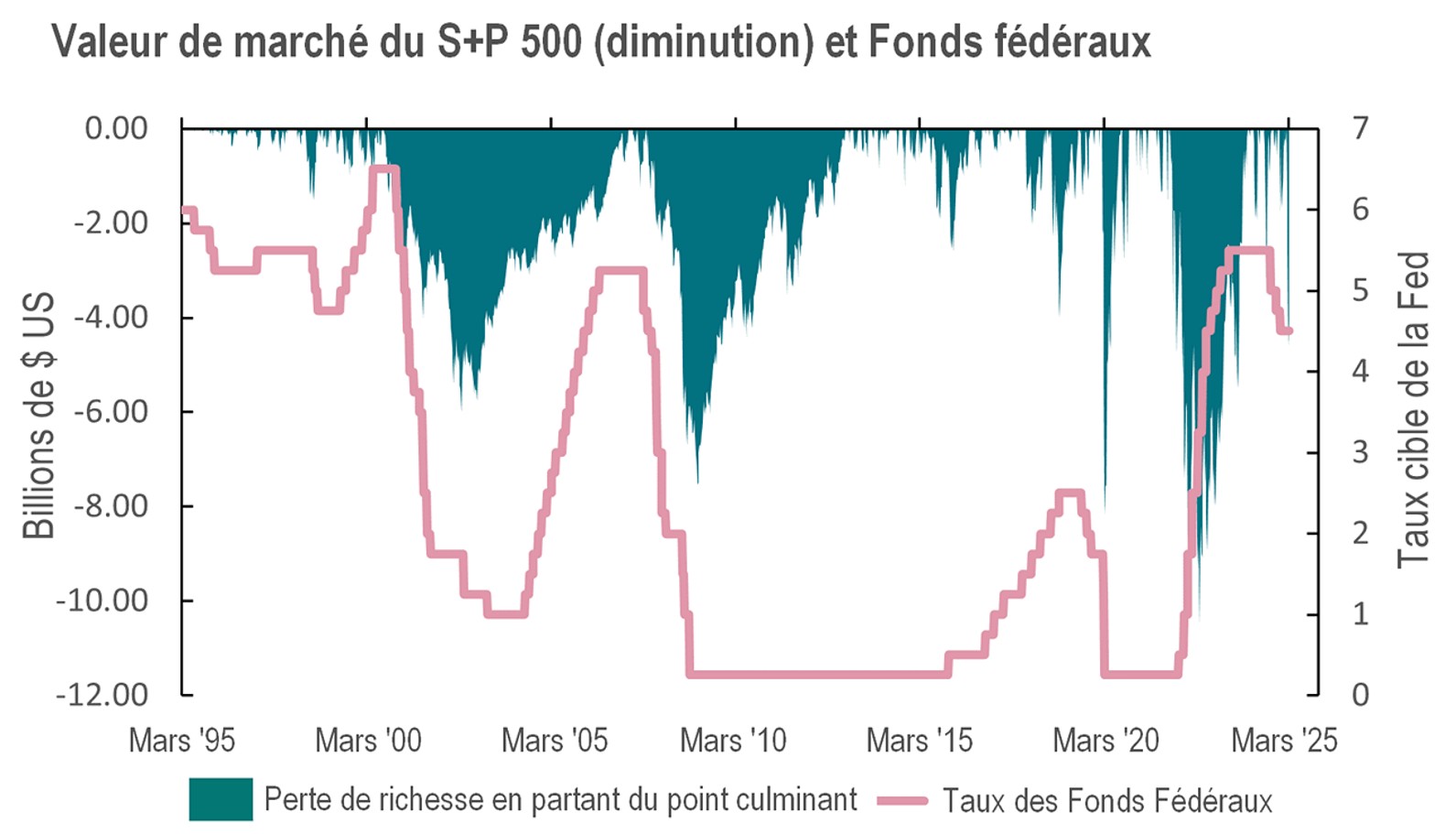

Pertes patrimoniales

Nous avons tendance à nous focaliser sur les niveaux de prix des indices boursiers. Ce qui revêt cependant une importance comparable, d’un point de vue macroéconomique, ce sont les effets produits sur le patrimoine financier par les changements de valorisation des actions. À son plus bas niveau du 13 mars, la valeur de marché du S&P 500 avait perdu approximativement 10% (c’est-à-dire l’équivalent d’environ 5’200 milliards de dollars) par rapport aux sommets atteints récemment. Selon les données de la Fed sur les flux de fonds, les avoirs du secteur privé américain, détenus en actions d’entreprises et en fonds communs de placement, avoisinaient les 49’600 milliards de dollars. Les avoirs financiers représentent une part considérable du patrimoine total des ménages. Si la valeur des portefeuilles continue de décliner, cela deviendra donc un gros problème pour les consommateurs. Comme on peut s’y attendre, il existe une corrélation très étroite entre la valeur de marché du S&P 500 et le patrimoine personnel des individus.

Des baisses importantes du patrimoine financier des ménages (dues au marché boursier) se sont produites au début des années 1990, à la suite de l’effondrement de la bulle Internet. Ce phénomène s’est produit à nouveau pendant la crise financière mondiale de 2008-2009 et en 2022-2023, lorsque la Fed a resserré sa politique monétaire (il y a certes aussi eu une courte baisse significative durant la période de confinement, mais les mesures politiques ont rapidement porté leurs fruits). La dernière diminution de richesse a été causée par la Fed: les exemples cités ont entraîné un assouplissement agressif de la part de la Fed, car l’atteinte portée au patrimoine financier était à la fois une conséquence et une cause de la récession.

Les fortes baisses feront intervenir la Fed

Jusqu’à présent, les fluctuations des marchés boursiers peuvent encore être gérées par le secteur des ménages. L’évolution de la richesse observée ces six derniers mois reste en effet positive. Toutefois, les arguments baissiers avancés à l’égard des actions américaines sont bien rodés (valorisations élevées, ralentissement de la progression des bénéfices, concentration problématique, inquiétudes quant à la stabilité de la dette, etc.). De nouveaux ajustements de la croissance et des valorisations pourraient, dans certaines conditions, créer un marché baissier des actions américaines, entraînant une perte importante du patrimoine financier des ménages, à l’aune de la valeur du marché. Il s’agirait alors d’une situation de récession qui amènerait la Fed à assouplir sa politique monétaire dans une mesure plus importante que ce qui est envisagé à l’heure actuelle. Nul ne saurait dire quelles mesures Washington engagerait pour réagir à une baisse prolongée des cours des actions, mais exercer une pression accrue sur la Fed, afin qu’elle assouplisse sa politique monétaire, pourrait en être une (comprenant l’interdiction des ventes à découvert et la taxation des flux d’investissements étrangers, par exemple).

Source: Bloomberg; LSEG Workspace Datastream; AXA IM CIO

Il existe toujours une relation circulaire entre les actions et l’économie réelle. Les premières chutes des marchés boursiers sont provoquées par un changement des perspectives économiques et une révision à la baisse des prévisions de progression des bénéfices. Lorsque les cours des actions baissent, les entreprises, ainsi que les ménages qui détiennent des actions, adoptent un comportement différent. Ils restreignent leurs dépenses et leurs investissements, ce qui aggrave encore la récession économique. Il existe une interaction similaire entre les banques centrales et le marché boursier. Parfois, c’est un resserrement de la politique monétaire qui engendre une chute des marchés. Si les marchés baissent de trop, les banques centrales assouplissent leur politique. Durant la période 2022-2023, la Fed a relevé ses taux, faisant craindre une récession, tout en occasionnant une modification des valorisations relatives des actions et des obligations. Les marchés se sont alors effondrés. Et pourtant, il ne s’en est pas suivi de récession. L’économie nationale a été protégée de la correction boursière par le niveau élevé de l’épargne accumulée durant la pandémie. Mais aujourd’hui, une baisse du marché affectant le patrimoine financier des ménages pourrait conduire à un résultat différent.

Propriétaires étrangers (êtes-vous prêts à accepter une imposition?)

Je me suis exprimé récemment sur le rôle que les achats étrangers d’actions américaines avaient joué dans le financement du déficit actuel de la balance des paiements. Toujours selon les données de la Fed sur les flux de fonds, à la fin de 2024, les étrangers détenaient environ 18% (en valeur) des actions de sociétés américaines et 7% des fonds communs de placement américains. Dans le contexte économique et politique actuel, une diminution des parts de propriété étrangères dans les actions américaines représente un risque, et la performance relative enregistrée cette année par les marchés américains, face aux marchés boursiers européens, indique que le processus a déjà commencé. Pour les actions et l’économie américaines, le scénario baissier est le suivant: les parts étrangères s’amenuisent encore davantage, puis, à mesure que les données économiques se détériorent, la confiance dans la progression des bénéfices s’efface, et la baisse des cours des actions entame encore un peu plus le patrimoine des ménages. Tout élément indiquant que les investisseurs étrangers seraient sanctionnés fiscalement, pour le commerce d’actions américaines, accélérerait leur mouvement de désertion du marché américain.

Conclusion à la Trump

Il se peut que le pessimisme ne soit pas de mise, après tout. Trump pourrait ne pas mettre en pratique tous les tarifs douaniers envisagés, la confiance des entreprises et des consommateurs pourrait se stabiliser, et la Fed pourrait parvenir à assouplir sa politique monétaire plus de deux fois cette année, à condition que les nouveaux tarifs douaniers n’entraînent aucune hausse de l’inflation. En somme, il s’agirait d’une ‘finalisation’ à la Trump. Mais rien n’est acquis, et les déclarations que nous entendons à l’encontre du Canada, de la Chine et de l’Union européenne ne laissent présager aucun changement de cap significatif. Dès lors, il ne serait pas surprenant que les marchés connaissent encore d’autres mouvements de grande ampleur, dans les mois à venir, même si la plupart des investisseurs semblent préférer ne rien entreprendre. La prochaine publication des rapports sur le S&P 500 sera très intéressante. Dans leurs choix directeurs, les entreprises devront tenir compte des incertitudes liées au programme de Trump et de ce qui, dans le sillage de DeepSeek, constitue un environnement plus concurrentiel pour les développeurs d’intelligence artificielle générative. Le consensus actuel pour l’évolution des bénéfices du S&P 500 sur 12 mois est de +12,3% - mais en décembre, il se montait encore à +14,2%, et concernant l’Europe et les États-Unis, l’écart entre le ratio des révisions à la hausse et des révisions à la baisse continue de se creuser.

Les gros ennuis, ça arrive réellement

Les investisseurs doivent envisager le pire des cas, car le monde traverse une phase de profonds changements. Je pense à un dollar plus faible, à un niveau plus élevé pour les indices de swaps de défaut de crédit, à de nouvelles hausses du prix de l’or et à un nouveau renforcement du franc suisse, voire du yen japonais (les investisseurs japonais pourraient être très réticents à investir à l’étranger, notamment dans le domaine des obligations où les coûts de couverture du dollar sont exorbitants). La Banque nationale suisse a de nouveau abaissé son taux directeur cette semaine, en le portant à 0,25%, reflétant en cela une inflation pratiquement inexistante en Suisse, et une monnaie forte, stimulée quelque peu par les flux mondiaux vers les valeurs refuges (historiquement, les périodes de baisse des actions américaines ont régulièrement entraîné une hausse du franc suisse, sur une base pondérée en fonction des échanges commerciaux). Qu’est-ce qui fait de la Suisse, pays politiquement neutre, sans idéologie marquée et à faible taux d’imposition, une destination de choix pour les capitaux mondiaux?

Rivaux

Ces derniers temps, je ne suis pas franchement porté à m’étendre sur les questions de football. Je dirais néanmoins que cette saison, un Manchester United revigoré pourrait bien finir par remporter le même nombre de trophées - voire un de plus! - que Manchester City. Cela fait un bon moment que je n’avais plus eu l’occasion d’affirmer pareille chose…

(Données de performance/sources de données: LSEG Workspace Datastream, Bloomberg, AXA IM, état du 20 mars 2025, sauf mention contraire). Les performances passées ne doivent pas être considérées comme un indicateur de performances futures.