Incertitude accrue et ralentissement de la croissance signifient une réduction des risques.

Au cours du mois d’octobre, les éléments négatifs, notamment la mise en place de nouveaux confinements en Europe et l’absence d’accord fiscal aux Etats Unis, ont effacé les signes positifs venus de la profitabilité des entreprises. L’accroissement de l’incertitude sanitaire nous incite à analyser dans quelle mesure la seconde vague ressemblera à la première en termes d’impact macroéconomique et de marché. Nous pensons que la balance des risques penche en faveur d'une réduction significative des risques, alors que les marchés semblent sous-estimer deux scénarios négatifs à court terme:

- la globalisation d'une deuxième vague de contagion de Covid-19 de l'Europe vers les États-Unis, et

- une issue des élections américaines plus incertaine que ce que prévoient actuellement les sondages.

Les bonnes surprises ne sont pas récompensées

Alors que le pourcentage d'entreprises dépassant les attentes en termes de croissance des bénéfices et des revenus était très élevé tant aux États-Unis (84%) qu'en Europe (66%), les marchés actions n'ont pas rebondi en octobre après une performance déjà négative en septembre. Pire encore, les entreprises affichant les meilleures surprises ont vu le cours de leurs actions relativement inchangé le jour de l'annonce, tandis que celles ayant la plus forte surprise négative ont été fortement pénalisées. Ce type de réaction du marché signale un changement de sentiment et constitue un important comportement de «de-risking» de la part des investisseurs. Cette détérioration du sentiment a été accentuée par la situation sanitaire très divergente sur le plan géographique. Plus la situation sanitaire était «sous contrôle», meilleure était la performance, et vice versa. L'Asie, en particulier la Chine, a nettement surpassé le reste des pays bénéficiant de l'absence de deuxième vague, tandis que l'Europe a été fortement pénalisée par les mesures restrictives mises en place pour freiner la propagation du virus. Dans ce contexte d'incertitude croissante, la volatilité implicite est revenue à des niveaux inégalés depuis la mi-juin, avec l'indice VIX autour de 40 et le dollar en hausse par rapport à la plupart des devises, hormis les devises asiatiques.

Risques macroéconomiques croissants

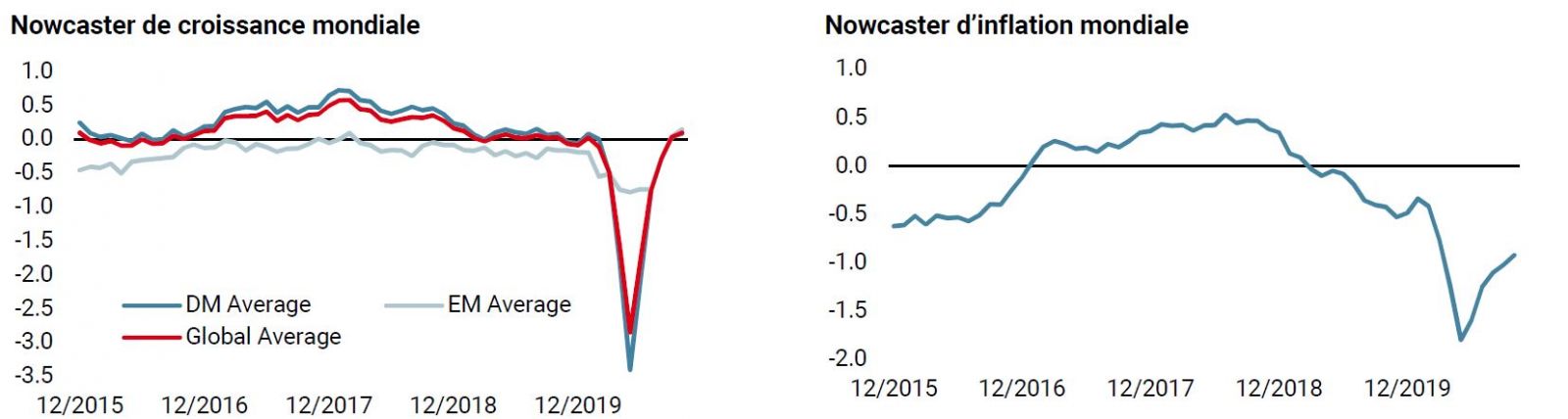

Contrairement à la période février-mars, la baisse du marché boursier a été plus contenue, sans panique. Les volumes ont certes été importants, mais sans comparaison avec ceux observés précédemment, les spreads interbancaires sont restés serrés (15 pb contre 140 pb) tandis que la volatilité est restée bien en deçà de ses sommets de mars (150pb contre 208pb). À notre avis, la correction actuelle reflète davantage une réévaluation d'un choc macroéconomique durable et profond qu'un nouveau stress sur le marché. La forte correction des matières premières cycliques constitue à ce titre le premier signe d'un ajustement de la prime de croissance. L'élargissement des spreads de crédit à haut rendement (HY) est le second. D'une part, le crédit est davantage déterminé par des facteurs macroéconomiques que les actions, qui sont plus sensibles aux facteurs microéconomiques, et d'autre part, les indices HY ont sousperformé leur bêta historique aux actions en octobre. Enfin, les actions de croissance ont sous-performé les actions défensives: Les secteurs de l'énergie et des technologies ont continué à sousperformer en septembre, tandis que les secteurs de la finance et des services publics ont nettement surperformé. À ce stade, la réévaluation d'un choc macroéconomique est encore modérée, comme l'illustre la performance de nos paniers macroéconomiques en octobre: -2,1% pour le panier de la croissance contre -10,4% en mars et +2,6% pour le panier des tensions du marché contre +16,5% en mars. De même, nos indicateurs Nowcaster et Newscaster n'indiquent pas un risque élevé de récession. Cependant, ces indicateurs ont peu réagi en février, au début de la crise Covid. Surtout, nous estimons que la qualité de la croissance actuelle semble beaucoup plus faible qu'en janvier 2020, car: 1) le niveau de la dette est plus élevé, et 2) le bénéfice du soutien monétaire est en grande partie déjà intégré dans les prix. La prime de croissance nous semble donc plus menacée aujourd'hui qu'hier, surtout si deux risques se matérialisent à court terme.

Ne jamais dire «pas de seconde vague»?

La réaction du marché à la première vague a été soudaine et brutale, reflétant ainsi la situation: 1) un pas en territoire inconnu, 2) une surexposition des investisseurs aux actifs risqués, et 3) un effet de levier conséquent dans les stratégies systématiques. La combinaison de ces trois facteurs a entraîné un risque de liquidité majeur ainsi qu'un choc macroéconomique sans précédent. L'hypothèse d'une deuxième vague dans les prochaines semaines aurait, selon nous, un impact différent sur les actifs financiers car ces trois éléments ont disparu ou ont été transformés. Les gouvernements, le corps médical et les marchés ont tous tiré les leçons de la première vague et ont donc réduit l'impact négatif de celle-ci: 1) de l'incertitude et 2) de l'effet de surprise. Le résultat est un élément positif à l'horizon: le vaccin.

Concernant le sentiment du marché et le positionnement des investisseurs en particulier, la situation a également évolué positivement. En raison d'une volatilité accrue, l'effet de levier et l'exposition aux actifs risqués ont tous deux diminué. Notre suivi des positions des stratégies systématiques telles que le CTA, l'ARP et le Risk Parity révèle un poids beaucoup plus faible des actions et du crédit, les expositions nettes ayant diminué de moitié en moyenne par rapport à février-mars. Ces deux facteurs plutôt positifs tendent à anticiper un impact plus mesuré sur les actifs financiers qu'au début de l'année. Ce point de vue est également renforcé par le manque de globalisation de la deuxième vague, l'Asie semblant moins affectée par la hausse des cas de Covid observée ailleurs dans le monde.

Cependant, nous pensons que les fondamentaux seraient encore et plus durablement affaiblis en cas de «bis repetita» en termes de santé. Une analyse approfondie des composantes de nos Nowcasters montre que, malgré le rebond observé au troisième trimestre, et confirmé par la publication du PIB américain la semaine dernière, les moteurs de la croissance à long terme restent affaiblis. Les deux composantes qui suivent la consommation aux États-Unis montrent des niveaux très négatifs, alors qu'elles étaient positives en février, reflétant un niveau proche de leur potentiel de long terme. Une étude récente de la Fed de New York confirme que le soutien budgétaire a été utilisé pour rembourser la dette ou augmenter l'épargne de précaution et non pour consommer. La consommation est le principal moteur de la croissance américaine et une source de revenus pour les services, qui représentent plus de 70% du PIB américain.

La situation semble meilleure pour la Chine où ses composantes sont toutes positives et supérieures aux niveaux observés à la fin de 2019. Toutefois, certaines composantes ont connu une forte détérioration en octobre, notamment la composante «demande extérieure», reflétant la détérioration de la situation en Europe en particulier. La composante «logement» a également enregistré une baisse significative au cours du mois et pourrait signaler une augmentation de l'aversion au risque en Chine. Ces deux éléments sont essentiels pour la croissance chinoise à long terme.

Enfin, notre indicateur Newscaster, qui suit l'évolution du PIB à travers les actualités et les articles de journaux, montre une forte baisse pour l'Europe ces dernières semaines. À nos yeux, la croissance mondiale, bien qu'elle ait rebondi, ne semble pas assez forte pour résister à un second choc, même si elle reste plus limitée et plus locale qu'en début d'année. En outre, l'impact d'un nouveau cycle de soutien monétaire et budgétaire devrait être nettement plus faible, étant donné que les taux d'intérêt sont partout proches de 0% et que le niveau d'endettement des entreprises les plus fragiles a fortement augmenté, comme le montrent les récentes études de la BRI. En conséquence, le risque d'un ajustement durable de la prime de croissance s'est accru et justifie une allocation dynamique beaucoup plus prudente.

Ne jamais dire «la vague bleue est une affaire conclue»?

L'incertitude et la focalisation sur le résultat des élections américaines ont récemment été reléguées au second plan en raison de: 1) de la situation sanitaire préoccupante, et 2) de la probabilité croissante d'un résultat clair en faveur du candidat démocrate. Selon de nombreux sondages nationaux et locaux, la victoire de Biden sera décisive avec une probabilité de 88% de victoire selon le modèle «FiveThirtyEight». Plus important encore, les marchés semblent parier sur une «vague bleue» qui donnerait au Parti démocrate une majorité au Sénat. La surperformance des actions américaines du Russel 2000 en octobre illustre la rotation sectorielle que supposerait une «vague bleue» et l'important stimulus attendu par les acteurs du marché.

En outre, la hausse des taux à long terme américains au cours du mois alors que les actions étaient en baisse met en évidence le niveau élevé des prix vers le scénario de la «vague bleue». Toutefois, contrairement aux attentes du marché, nous pensons que le scénario le plus probable (45% contre 30% pour la «vague bleue») reste un «gouvernement mixte» c.à.d. un Sénat toujours républicain mais avec un président démocrate. Une telle situation politique aurait, à court terme, un impact négatif sur les actifs de croissance, compte tenu des attentes actuelles concernant un nouveau stimulus substantiel pour l'économie américaine, et pourrait conduire le président Trump à contester le résultat des élections, ce qui augmenterait l'incertitude. Ce scénario semble sous-évalué par les marchés pour le moment.

Au cours des dernières semaines, l'agrégation de ces signaux et l'analyse du pricing nous ont amenés à passer d'une surpondération à une sous-pondération des actifs de croissance tels que les actions développées et les spreads de crédit à haut rendement. Seuls deux éléments pourraient nous amener, à court terme, à modifier cette position dynamique prudente: l'arrivée d'un vaccin et/ou la mise en place d'un stimulus coordonné au niveau mondial de l'ordre de 10% du PIB, soutenu par la croissance des bilans des banques centrales pour éviter une augmentation du risque de crédit dans les Etats souverains les plus fragiles.

Changements hebdomadaires

- Notre «World Growth Nowcaster» a diminué la semaine dernière, principalement en raison de données plus faibles aux États-Unis et au Japon. Le rythme de progression de la croissance stagne ces derniers temps.

- Notre «World Inflation Nowcaster» a légèrement grimpé suite à la reprise de l'inflation des salaires aux États-Unis.

- La semaine dernière, les tensions sur les marchés ont poursuivi leur montée: les signes d'aversion au risque se multiplient, tant au niveau des spreads de crédit que de la volatilité.