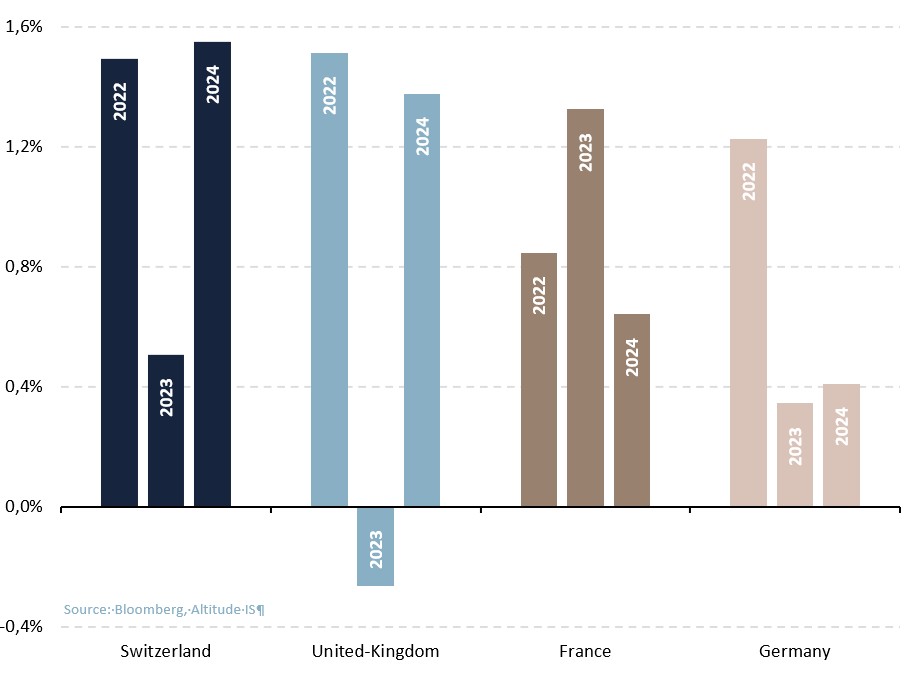

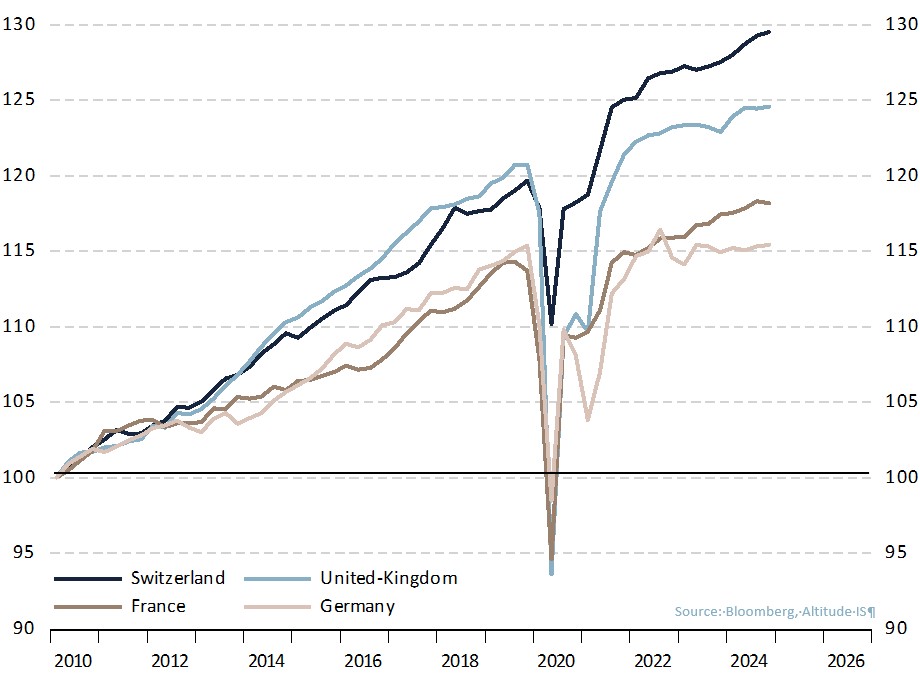

L'économie suisse risque de générer une croissance inférieure à son potentiel. Ce ralentissement conjoncturel s'explique par un environnement international anormalement récessif et des contraintes domestiques temporaires. Les investissements et les exportations sont négativement impactés par les taxes imposées par l'administration Trump et l'incertitude qu'elles engendrent. Quant à la consommation privée, elle progresse lentement, freinée par la hausse des loyers et des primes d’assurance maladie. Malgré cela, les fondamentaux demeurent excellents. La croissance du Produit Intérieur Brut (PIB) y sera plus forte en 2025 que dans les principaux pays européens, accentuant un écart devenu structurel depuis plus d'une décennie (cf. graphiques 1 & 2). Mieux encore, l'inflation est parfaitement maîtrisée. Depuis juin 2023, la croissance annuelle des prix a été inférieure à 2%, ce qui a permis à la Banque nationale suisse (BNS) d'assouplir sa politique monétaire à cinq reprises. En abaissant son principal taux directeur de 1,75% à 0,25% entre mars 2024 et mars 2025. Elle pourrait les amener en territoire négatif dès ce trimestre si nécessaire. La banque centrale entend stimuler le crédit aux entreprises et aux ménages, mais aussi contrer la force du franc. Son action, menée de manière contracyclique, permettra de soutenir l'activité à un moment où elle manque de dynamisme.

Graphiques 1 & 2 – Croissance économique en Suisse et dans les principaux pays européens

Avec des rendements compris entre 0% et 0,60%, les obligations de la Confédération semblent tout sauf attractives. Et pourtant, à l'heure où les principaux pays développés flirtent avec le surendettement et où leurs obligations souveraines sont de moins en moins considérées comme des actifs sûrs, les obligations émises par la Confédération pourraient bien représenter le véritable actif «sans risque» pour les investisseurs internationaux. Une accélération des flux de capitaux pourrait aisément pousser les rendements suisses en territoire négatif, comme entre 2015 et 2021, et engendrer une hausse du prix des obligations. Même avec le très faible portage actuel, grâce à la duration et au roll-down, un tel scénario génèrerait d'excellentes performances, notamment sur la partie longue de la courbe des taux.

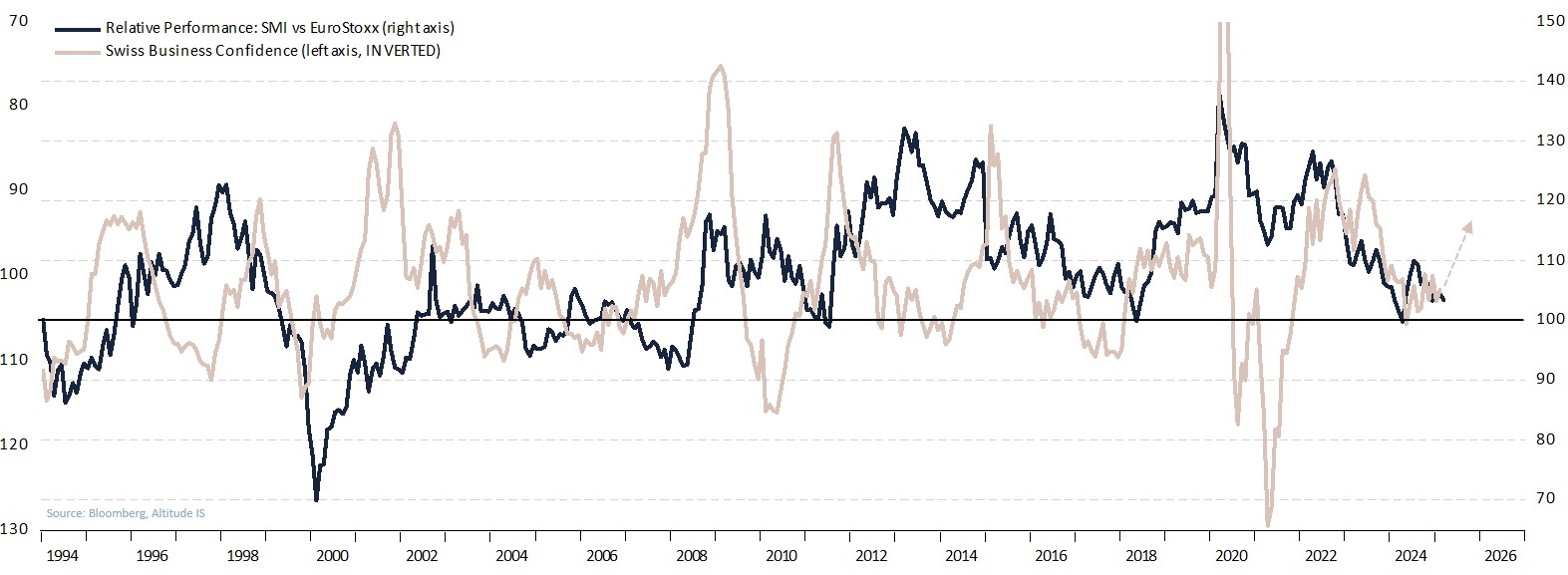

Graphique 3 – Performance relative des actions suisses au cours du cycle économique

Sur le marché boursier, les actions suisses possèdent deux avantages irrécusables : elles surperforment sur le long terme et elles offrent une protection naturelle en cas de ralentissement du cycle économique ou de bear market (cf. graphique 3). Ces deux atouts les rendent indispensables dans la construction d'un portefeuille. Au cours des deux dernières années, les investisseurs ont pu être tentés d'en douter au point de vouloir s'en séparer. En effet, les deux principaux indices suisses ont nettement sous-performé. Le SMI, qui concentre les 20 plus grandes capitalisations, n'a progressé que de +6% lorsque le S&P 500 s'arrogeait +54%. Quant au SPI, qui comprend presque toutes les sociétés anonymes cotées en bourse, autrement dit plus de 200 titres, il n'a pas fait mieux : +10%. 2025 ne ressemble en rien à 2023 ni 2024. Les marchés boursiers, notamment américains, sont fortement chahutés et la rotation sectorielle est en train de faire la part belle aux sociétés défensives dans des secteurs tels que la consommation de base, les services aux collectivités et la santé. Il n'en fallait pas davantage pour que les indices suisses génèrent se trouvent ainsi tout en haut du podium. Cette tendance devrait être confortée tout au long de l'année 2025, malgré l'impact négatif des tarifs douaniers.

Tout comme on ne jette des pierres qu'à l'arbre qui porte des fruits, l'administration Trump pourrait dévoiler des tarifs douaniers qui cibleraient les exportations pharmaceutiques suisses. Sans doute faudra-t-il considérer la correction boursière qui suivra comme une aubaine.