La crise induite par le coronavirus s’est étendue sur les marchés mondiaux. C’est 27% du PIB mondial (en parité de pouvoir d’achat) qui est déjà directement concerné.

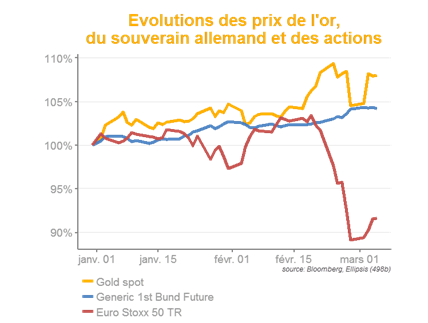

Après que l’Italie, le Japon, la Corée et l’Iran ont vu se confirmer de nouveaux foyers d’infection, la crise induite par le coronavirus s’est étendue sur les marchés mondiaux. Ces quatre pays représentent près de 9% du PIB mondial, qui s’ajoute au 19% que représente la Chine. C’est donc 27% du PIB mondial (en parité de pouvoir d’achat) qui est déjà directement concerné. Les primes de risques, qui étaient en début d’année inférieures à leurs moyennes historiques, ont très fortement réagi, ainsi que les prix des valeurs refuge. Si le chiffrage des impacts économiques reste très incertain à ce jour, il est certain que l’épidémie va affaiblir l’économie mondiale à la fois via l’offre, la demande et la confiance des agents.

Sur la demande, de nombreuses dépenses de consommation seront réduites, ne serait-ce que par la restriction des déplacements dans les zones à risque. Les dépenses discrétionnaires devraient donc particulièrement souffrir. Au vu de l’incertitude ambiante, les dépenses d’investissement seront également touchées et leur rebond attendu en ce début d’année n’est évidemment plus du tout d’actualité. L’offre sera impactée au niveau global du fait de l’insertion de la Chine et de la Corée dans les chaines de valeur mondiales, ce qui est déjà apparent dans les derniers PMI (allongement dans les délais de production). La prolongation de l’épidémie pourrait aller jusqu’à causer la faillite de certains acteurs.

La montée de l’aversion au risque va également peser sur la croissance, en reportant les décisions de consommation et d’investissement. On avait vu, lors de la grande crise, que ce facteur pouvait être dominant dans la récession.

Il y a toutefois des raisons de ne pas perdre son calme:

- Les expériences passées suggèrent que la durée de vie d’une épidémie de cette nature est relativement courte. La stabilisation du nombre de nouveaux cas en Chine montre que des mesures énergiques pour contenir l’épidémie peuvent être efficaces. Neuf provinces viennent de réduire leur niveau d’alerte, pour permettre la reprise de l’activité. Une grande partie de la baisse de la demande sera reportée sur les trimestres suivants, comme on l’avait observé lors de l’épidémie de SARS.

- Le soutien public devrait être rapidement mobilisé, tant sur le plan monétaire que budgétaire et ce de manière synchrone au niveau mondial. Les marchés de futures courts aux US indiquent aujourd’hui une baisse des taux de la Fed quasi-certaine en mars et plus de 3 baisses cette année. En zone Euro, la BCE a capacité, si nécessaire, à renforcer ses achats de dettes souveraines. Pour soutenir à court-terme les PME, les Etats peuvent différer les paiements d’impôts et de cotisations.

- A la différence de la crise de 2008, les bilans bancaires ne sont pas particulièrement fragiles, de sorte qu’ils ne devraient pas jouer un rôle d’amplificateur dans la crise actuelle.