Si 2024 avait marqué le début d’une reprise des opérations de fusions-acquisitions (M&A), la volatilité géopolitique post-électorale s’est avérée plus sévère qu’anticipé, érodant la confiance des entreprises et ralentissant le rythme des transactions. En revanche, 2025 fait preuve de résilience: les volumes cumulés depuis le début de l’année demeurent solides, en particulier en Europe et en Asie, et une part significative de cette activité s’est concentrée sur les derniers mois; de quoi poser les bases d’un second semestre dynamique et potentiellement très rémunérateur.

Le marché du M&A est de retour sur le devant de la scène. Le mois de juillet, en particulier, a vu un rebond spectaculaire avec 11 transactions annoncées dépassant le milliard de dollars, représentant environ 165 milliards de dollars de volume; soit le niveau mensuel le plus élevé de ces dernières années. Nous avons également assisté au retour de mégatransactions, dont quatre supérieures à 10 milliards de dollars.

Cette dynamique et l’élargissement sectoriel créent un environnement particulièrement propice aux stratégies d’arbitrage. Plus encore, le retour de «l’appétit pour le risque» du marché vient renforcer les perspectives de rendement.

Offres concurrentes en forte hausse en 2025

Source: UBS Special Sits, Bloomberg au 30/06/2025. Fusions impliquant des cibles cotées aux Etats-Unis avec une capitalisation supérieure à 400 millions de dollars. Le taux d’offres concurrentes est calculé comme le nombre d’offres rivales rapporté au nombre total de transactions annoncées sur l’année.

La dynamique concurrentielle du marché des fusions-acquisitions s’est nettement intensifiée. Les données montrent une forte augmentation des guerres d’enchères, les acquéreurs et surtout les fonds de private equity démontrant leur pouvoir de fixation des prix grâce à des offres plus avantageuses et des conditions plus favorable. Historiquement, ce type d’environnement très concurrentiel est celui où les stratégies d’arbitrage délivrent le plus de valeur ajoutée, générant une prime de risque le plus élevé, ce qui rend le moment particulièrement opportun.

Un horizon riche en opportunités

Pour un portefeuille d’arbitrage, le risque principal réside dans l’échec des transactions. Ainsi, la chute du nombre de transactions annulées en 2025 constitue un soutien de taille. Plusieurs facteurs expliquent cette amélioration: la nouvelle administration américaine privilégie désormais les solutions négociés plutôt que les blocages unilatéraux, ce qui offre aux investisseurs une meilleure visibilité réglementaire; parallèlement, l'assouplissement des pressions tarifaires, le ralentissement de l’inflation et la baisse des taux directeurs réduisent l’incertitude macroéconomique qui avait souvent fait dérailler les opérations.

Dans un contexte de volatilité des marchés actions et de dislocations de valorisation, de nouvelles fenêtres d’opportunité s’ouvrent. La combinaison de capitaux abondants non déployés («dry powder») des investisseurs, de la montée de l’activisme actionnarial et des écarts de valorisation entre zones géographiques devrait stimuler l’activité et favoriser les transactions transfrontalières.

Par ailleurs, les investisseurs en stratégies d’arbitrage bénéficient d’une rémunération accrue sur les spreads, d’un risque d’échec nettement réduit, d’une visibilité réglementaire renforcée et d’un environnement de détente des taux d’intérêt. Autant d’éléments qui améliorent le profil rendement/risque de la stratégie.

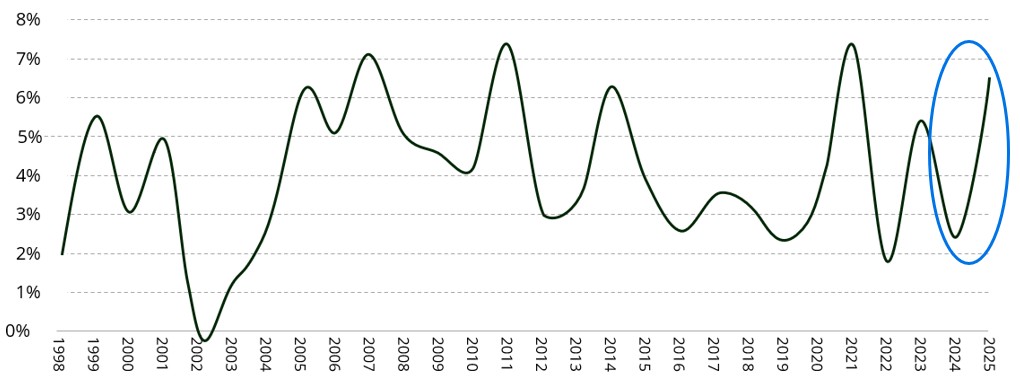

Goldman Sachs a indiqué début août 2025 que les spreads annualisés aux Etats-Unis affichaient une médiane de 7,7%, calculée exclusivement sur les opérations annoncées. Si ces spreads s’étaient temporairement élargis au printemps, lors des tensions liées aux droits de douane, ils se sont depuis normalisés et se situent à des niveaux conformes aux moyennes historiques. Cette normalisation, combinée au regain d’activité transactionnelle, renforce les perspectives favorables pour les stratégies d’arbitrage.