Les courbes de rendement pourraient s'accentuer avec le retour de la croissance.

Au second semestre de l'année dernière, la croissance des marchés émergents a redémarré, bien que le produit intérieur brut de la plupart des pays reste inférieur aux niveaux de 2019. Un essor mené par les exportations et la production industrielle.

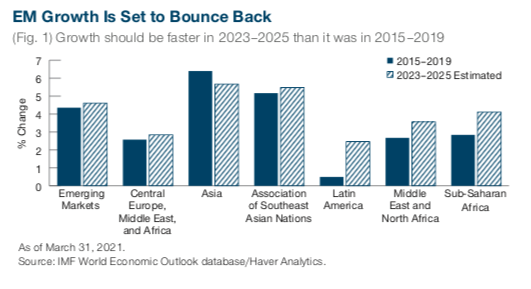

Malgré l'énorme stimulus fiscal américain, les économies émergentes devraient largement suivre le rythme de la reprise de la croissance américaine cette année. Le Fonds monétaire international (FMI) s'attend à ce que la croissance des économies émergentes dans leur ensemble rebondisse à 6,3% en 2021, puis à 5% en 2022. La croissance des économies émergentes au cours de la période 2023-2025 devrait dépasser celle de 2015-2019.

La croissance pourrait être encore plus forte si les retombées de la relance budgétaire américaine sont importantes. Une reprise rapide du cycle du crédit, qui a été contenu pendant un certain nombre d'années, pourrait donner un nouvel élan à l’essor économique.

modérée en Chine pourraient être un frein aux économies émergentes.

Les retards potentiels des programmes de vaccination dans certains pays et une croissance modérée en Chine, qui cherche à normaliser sa politique maintenant que la pandémie est sous contrôle, pourraient être un frein aux économies émergentes. Tout comme un resserrement de la politique aux Etats-Unis ou une inflation préoccupante.

L'inflation dans les pays émergents a été faible en 2020, ce qui n'est pas surprenant compte tenu de l'effondrement de la croissance et des prix des matières premières. Si l'inflation globale - qui suit généralement les prix du pétrole - peut se redresser rapidement, l'inflation sous-jacente devrait augmenter plus lentement, étant donné le temps qu'il faudra pour que les écarts de production se réduisent et que l'activité se normalise.

L'incertitude relative à l'inflation est probablement plus élevée dans le cadre de cette reprise économique qu'au cours des précédentes, en raison de l'incertitude quant à l'évolution de la situation économique. Dans l'ensemble, le rebond de l'inflation dans les pays émergents devrait rester modeste, l'inflation devrait se maintenir à des niveaux pré-pandémiques dans une grande partie de l'Amérique latine et de l'Asie.

sur les Etats-Unis en matière de relèvement des taux.

Prudente durant la pandémie, les banques centrales des pays émergents devraient le rester cette année et ne pas bouger drastiquement. Cependant, le Mexique et l'Indonésie ont réduit leurs taux, le Brésil et la Russie les ont relevés, tandis que le Chili et la République tchèque devraient le faire à un moment ou à un autre cette année.

Des hausses plus importantes sont attendues en 2022. Etant donné que l'on s'attend à ce que la Réserve fédérale maintienne les taux bas plus longtemps, les banques centrales des pays émergents devraient être en avance sur les Etats-Unis en matière de relèvement des taux, même s'il y a un certain décalage dans leurs reprises complètes cette année.

Sur le plan financier, la plupart des pays émergents sont entrés dans la crise avec plusieurs années de consolidation de cycle de crédit derrière eux. Bien que les conditions financières dans les pays émergents, hors Chine, soient devenues favorables en raison de la baisse des coûts de financement externes et des taux domestiques bas, les cycles de crédit dans la plupart des pays restent modérés.

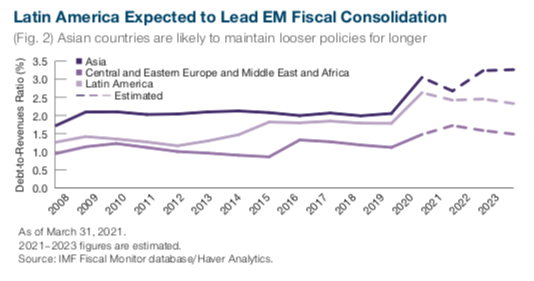

Les déficits budgétaires qui sont apparus sur les marchés émergents l'année dernière étaient largement dus à la baisse des recettes, l’augmentation des dépenses étant limitées. L’assainissement budgétaire reposera sur une combinaison de réductions des dépenses et de rebonds cycliques des revenus. L'Asie, par exemple, pourrait maintenir des politiques budgétaires souples plus longtemps que les autres régions émergentes. Dans l'ensemble, les marchés émergents sont en passe de procéder à un assainissement budgétaire à un rythme plus rapide que les marchés développés.

au centre des préoccupations en matière de viabilité de la dette.

La crise a fait exploser les ratios de dette publique sur PIB dans de nombreux pays. Le FMI anticipe une stabilisation de ces ratios dans les pays émergents et une augmentation lente au cours des prochaines années. Les écarts de croissance des taux d'intérêt devraient revenir aux niveaux antérieurs à la crise, tandis que les emprunts nets devraient être légèrement supérieurs à la normale. Les passifs éventuels pourraient pousser les trajectoires de la dette à la hausse.

Les pays les mieux notés devraient continuer à utiliser leurs bilans pour soutenir leur économie, tandis que les pays moins bien notés devraient commencer plus tôt à assainir leurs finances publiques. Parmi les principaux pays, le Brésil et l'Afrique du Sud restent au centre des préoccupations en matière de viabilité de la dette: les efforts du Brésil pour maintenir des taux bas pour préserver la dette ont été compromis par l'inflation et la pression croissante pour une hausse de taux; la politique de l'Afrique du Sud consistant à maintenir des taux réels élevés pour soutenir ses actifs et maintenir la confiance dans le rand a fait que le taux d'intérêt moyen sur sa dette est plus élevé que son taux de croissance, cannibalisant potentiellement l'investissement privé. Les deux pays doivent prouver qu’ils sont capables politiquement de progresser vers un redressement budgétaire en 2021/22.

Bien que les rendements des pays émergents soient historiquement bas, tant en termes absolus que réels, ils restent attrayants par rapport aux rendements peu attrayants des Etats-Unis. Seul un nombre restreint de pays ont actuellement des rendements réels supérieurs à leur moyenne historique, c’est le cas notamment de la Chine, la Thaïlande et la Colombie.

Une reprise progressive dans les pays émergents devrait entraîner une hausse de la courbe. Le marché en a tenu compte dans une certaine mesure: l'écart entre les obligations souveraines à deux ans et à dix ans d'un certain nombre de pays est relativement élevé depuis plusieurs années.

Les devises des pays émergents ont connu des moments incertains depuis novembre/décembre, alors que la reprise américaine s'accélère temporairement grâce aux progrès de la vaccination et aux mesures de relance budgétaire. Les marchés émergents devraient combler une partie de cet écart en cours d'année, car les mesures de relance américaines ont des retombées positives sur le commerce des pays émergents et ces derniers commencent à rattraper leur retard en matière de vaccination.

Les émissions obligataires ont donc démarré en force cette année et les marchés semblent ouverts au financement de la plupart des pays émergents. Le marché est dominé par la dette à court terme qui devrait être facile à renouveler dans l'environnement de marché actuel. Malgré les inquiétudes concernant la capacité des pays émergents à gérer la crise et le fait que plus de 70 pays émergents sont éligibles à l'allègement de la dette dans le cadre de l'initiative de suspension du service de la dette de la Banque mondiale, aucun des principaux pays émergents n'est selon nous soumis à un stress important pour le moment.