Les sociétés large cap ont passé par plusieurs phases de croissance. Leur potentiel reste aujourd’hui cependant intéressant.

Bien que les titres «value» de l'indice Russell 1000 Large Cap aient battu leurs concurrents «growth» au cours des derniers mois, ce changement de paradigme n’amenuise pas notre conviction envers les sociétés de grande qualité, qui peuvent accroître leur valeur à long terme en augmentant leurs revenus et leurs flux de trésorerie.

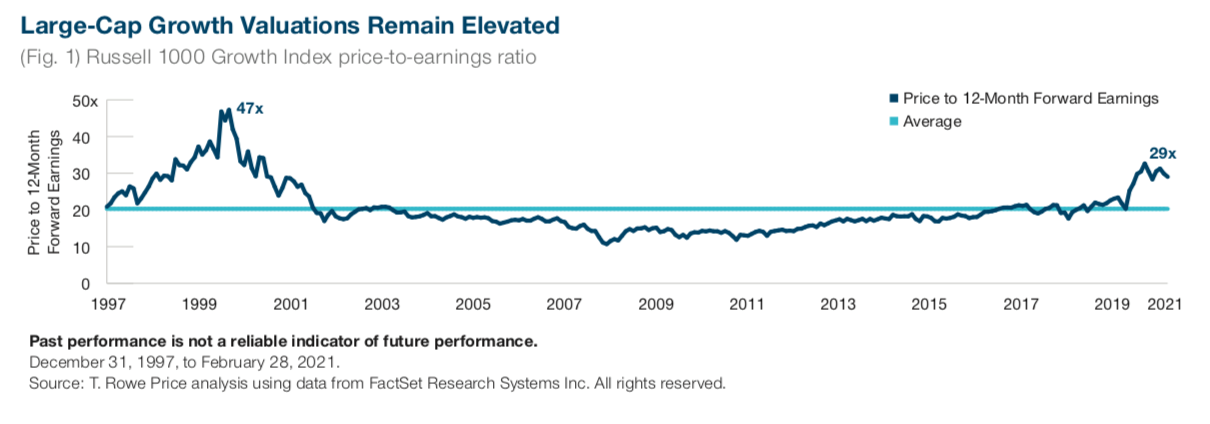

L'année dernière, le marché a surenchéri certaines valeurs de croissance, apparemment sans tenir compte de leur valorisation (Fig. 1). Toutefois, de nombreux leaders de croissance à grande capitalisation se négocient aujourd'hui à des valorisations qui ne semblent plus déraisonnables, si l'on considère les perspectives de croissance de ces sociétés.

Les fondamentaux sous-jacents des entreprises ne nous incitent pas à croire que ce changement de leadership sur le marché sera nécessairement acquis sur le long terme.

aux médias traditionnels qui ont perdu de l'audience.

La longue série de sous-performances relatives des titres «value» depuis 2005 a coïncidé avec une période d'innovation généralisée, notamment parmi les entreprises technologiques à croissance rapide, qui a perturbé plusieurs secteurs orientés «value» en siphonnant au passage les réserves de bénéfices et/ou en introduisant des pressions déflationnistes qui diminuent les marges bénéficiaires. Cela explique le large écart de croissance des revenus par action, des bénéfices et des flux de trésorerie disponibles entre les valeurs de croissance et les valeurs de rendement de l'indice Russell 1000 avant la pandémie. (Fig 2)

Tant que les sociétés de grande qualité peuvent faire évoluer leurs stratégies à long terme et accroître rapidement leurs flux de trésorerie, nous restons confiants dans leur potentiel de rendement sur un cycle économique complet.

Les activités publicitaires de Facebook et d'Alphabet pourraient bénéficier de la reprise économique si les progrès réalisés dans la lutte contre la pandémie de coronavirus entraînent une hausse de la demande dans le secteur du voyage et d'autres secteurs qui investissent dans la publicité en ligne. Nous considérons cette exposition cyclique à court terme comme une option bienvenue dans l'environnement actuel, mais notre thèse à plus long terme repose, en partie, sur notre conviction que la publicité en ligne devrait prendre des parts aux médias traditionnels qui ont perdu de l'audience. Dans les deux cas, nous continuons à surveiller les évolutions réglementaires aux Etats-Unis et en Europe et nous tenons compte de ces facteurs dans nos profils risque/rendement de Facebook et d'Alphabet.

Nous avons investi l’année dernière de manière sélective dans les secteurs de la restauration et de l'hôtellerie, ainsi que dans les secteurs de l'industrie et de la finance. Nous nous sommes concentrés sur les sociétés qui devraient sortir renforcées de la pandémie avec un potentiel de croissance sur plusieurs années.

Le commerce électronique est un domaine dans lequel nous trouvons des opportunités intéressantes. La crise sanitaire a accéléré l'adoption du commerce électronique au sein des ménages et des petites et moyennes entreprises qui n'avaient auparavant que peu ou pas de présence en ligne. Certes, l'adoption des achats en ligne s'est considérablement accélérée. Mais une comparaison entre les taux de pénétration du commerce électronique aux États-Unis et en Europe et les économies asiatiques laisse à penser que cette tendance peut encore progresser, car les consommateurs sont de plus en plus enclins à acheter une gamme plus large de produits en ligne, y compris des produits d'épicerie et d'autres catégories de produits de détail qui avaient résisté à la concurrence en ligne.

des opportunités dans les paiements en ligne et la publicité ciblée.

Amazon.com, par exemple, est exposé à cette tendance grâce à l'étendue de la sélection de produits sur son marché en ligne, à ses investissements logistiques substantiels qui augmentent la gamme d'articles pour lesquels il propose une livraison le jour même, et à son ancrage dans la catégorie des produits d'épicerie grâce à sa filiale Whole Foods Market. Mais les opportunités qui découlent de cette activité principale constituent également un élément clé. En vertu de la proximité d'Amazon.com avec le point d'achat, les données récoltées sur les dépenses des consommateurs lui ont permis de créer une activité de publicité en ligne en pleine croissance.

Le potentiel des titres de croissance, qui ont une deuxième et une troisième phase de développement, sont les raisons qui nous poussent à avoir confiance dans les valeurs de commerce électronique dans lesquels nous investissons - d'une société de logiciels qui fournit des solutions de commerce électronique modulaires pour les petites et moyennes entreprises, à Facebook et d'autres plateformes en ligne qui tirent parti de leurs bases d'utilisateurs massives pour se lancer dans les domaines émergents du commerce interactif et social. Ces opérations de commerce électronique devraient amener des opportunités dans les paiements en ligne et la publicité ciblée. Par la suite, les données générées par les acheteurs et les commerçants sur ces plateformes pourraient également constituer la base de divers produits fintech, entre autres possibilités.