Graphique de la semaine de DWS. Au milieu des tensions croissantes au Moyen-Orient, le métal jaune semble être à la hauteur de sa réputation de valeur refuge.

La prévision d’un événement logiquement possible est un pari sûr si l’horizon temporel est suffisamment long. Prenons par exemple l’idée selon laquelle l’or peut toujours servir de couverture contre les risques géopolitiques ou la hausse de l’inflation, comme lors de l’augmentation spectaculaire de sa valeur dans les années 1970. Cependant, au cours des dix dernières années, le prix du métal précieux n’a souvent pas évolué comme prévu après des événements géopolitiques à risque.

Les dernières semaines depuis l’épouvantable attaque du Hamas contre Israël le 7 octobre ont été différentes. Alors que d’innombrables tragédies humaines se déroulent à Gaza et que les tensions s’accroissent au Moyen-Orient, l’or semble être à la hauteur de sa réputation de valeur refuge. Le prix de l’or a nettement augmenté depuis la fin de la première semaine d’octobre. Par rapport à son cours de clôture du vendredi 6 octobre, il a gagné plus de 8% lorsqu’il a atteint son plus haut niveau le 20 octobre, et il conserve depuis l’essentiel de ces gains.

Il suffit de comparer avec les périodes précédentes de tensions géopolitiques. Après les attentats terroristes du 11 septembre 2001, le prix de l’or a augmenté de 6,5% en cinq jours de négoce, alors que les actions, mesurées par l’indice MSCI World, perdaient environ 5%. Cependant, au cours des deux mois qui ont suivi les attentats, l’or a perdu 5%, alors que l’indice MSCI World a augmenté de 4,5%.

Et pour prendre un exemple plus récent: Après la fin de la première semaine complète de négoce après l’invasion complète de l’Ukraine par la Russie en février 2022, le prix de l’or n’a augmenté que de 1,3% (mais de près de huit pour cent après cinq jours supplémentaires), tandis que l’indice MSCI World n’a réagi que légèrement négativement, et ce avec un léger retard: cinq jours après l’attaque russe, l’indice MSCI World était même en hausse de 2%; après dix jours, il était légèrement en baisse. Après deux mois complets, l’or était toujours en hausse de près de 2%, tandis que l’indice MSCI World était toujours légèrement en baisse.

Comme le montrent ces deux exemples, le contexte est déterminant pour le prix de l’or. Compte tenu de la popularité croissante des fonds négociés en bourse comme instrument d’investissement dans l’or, les facteurs techniques du marché jouent probablement un rôle plus important aujourd’hui qu’au cours des dernières décennies. L’attrait actuel de l’or pourrait également avoir été renforcé par un manque d’alternatives à court terme. L’indice MSCI World a chuté d’environ 2% depuis le 6 octobre, tandis que les obligations ont été tout sauf rassurantes ces dernières semaines.

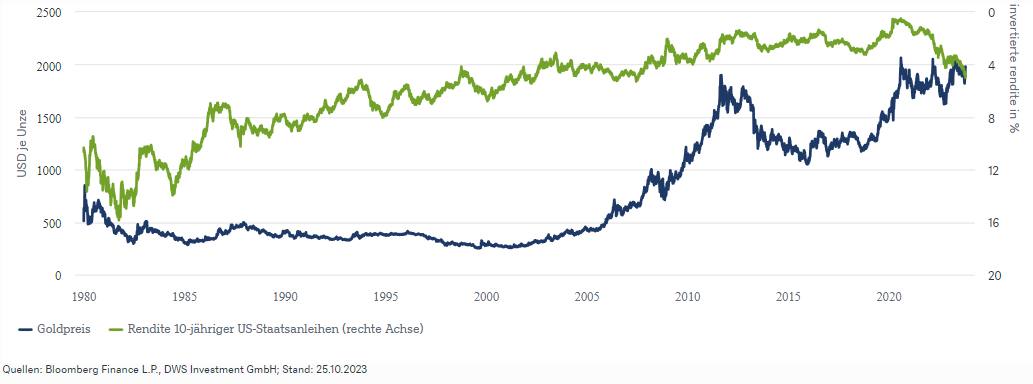

Dans notre «graphique de la semaine», nous montrons l’importance du contexte d’une manière légèrement différente en comparant le prix de l’or à l’inverse des rendements nominaux des obligations d’Etat américaines à dix ans depuis 1980. Selon cette mesure au moins, le métal précieux se négocie actuellement à peu près au niveau de prix auquel il devrait se trouver. Le problème d’une telle affirmation est bien sûr qu’il n’existe aucun moyen évident d’évaluer l’or. Le métal ne génère pas de véritables «rendements». Toutefois, le coût d’opportunité de la possession d’or pourrait être reflété par les rendements d’autres actifs sûrs, tels que les obligations d’Etat américaines. Les puristes argueront que les taux d’intérêt réels, et non nominaux, sont un meilleur indicateur du coût d’opportunité de la détention d’or. Cependant, ceux-ci sont difficiles à estimer ou à mesurer, surtout si l’on remonte à plusieurs décennies.

L’histoire montre également que l’on ne peut pas compter sur la fonction de protection contre l’inflation de l’or en période de baisse séculaire de l’inflation et des taux d’intérêt nominaux. Ainsi, entre 1980 et 2001, l’or a perdu plus de 80% de sa valeur réelle. Il convient de garder cela à l’esprit lors de l’évaluation des perspectives à moyen terme pour le prix de l’or, si les taux d’intérêt restent élevés plus longtemps que prévu. Nous pensons également que nous sommes arrivés à la fin du cycle actuel de hausse des taux d’intérêt et que les perspectives croissantes de récession devraient contribuer à soutenir le prix de l’or. Les achats continus d’or par les banques centrales comme la Chine et l’Inde devraient également avoir un effet de soutien. Ironiquement, l’affaiblissement des données sur l’inflation devrait également soutenir le prix de l’or, du moins à court et moyen terme.