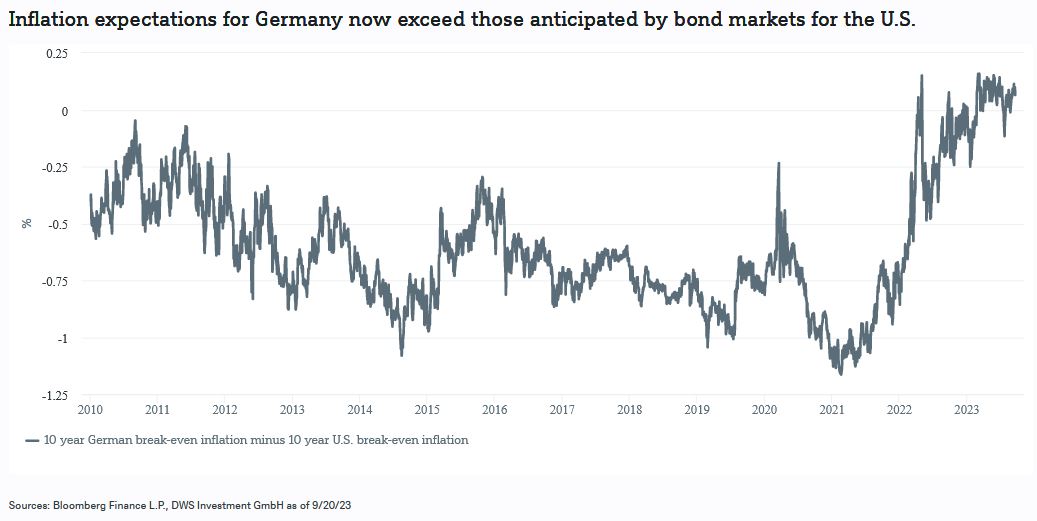

Graphique de la semaine de DWS. Les prévisions pour l’Allemagne dépassent désormais celles observées aux Etats-Unis. Un constat alarmant à première vue.

L'un des problèmes les plus reconnus de la macroéconomie contemporaine est qu'elle laisse très peu de place aux illusions monétaires1. On suppose que les gens sont suffisamment rationnels et bien informés pour voir immédiatement et précisément à travers le voile de l'inflation. Certains prix et salaires peuvent, dans un premier temps, être un peu figés. Cependant, les montants nominaux s'ajusteront facilement et précisément aux attentes rationnelles en matière d'inflation, selon la logique, lorsque les responsables de la fixation des prix et des salaires auront l'occasion de procéder à des ajustements. Entre-temps, les marchés fixeront avec précision le prix d'un tel comportement. Cela signifie que l'on peut utiliser les prix des actifs financiers, tels que les contrats obligataires soumis à l'indexation sur l'inflation, pour évaluer les attentes du marché en matière d'inflation.

Notre graphique de la semaine présente les résultats de cet exercice. Il montre l'écart entre les points morts d'inflation sur les dix prochaines années - obtenus en comparant les rendements des obligations nominales et indexées sur l'inflation à dix ans - pour les Bunds allemands et les bons du Trésor américain. Un coup d'œil sur ces taux suggère que, durant la dernière décennie, les marchés ont supposé que l'inflation américaine serait supérieure à l'inflation allemande, que l'on pourrait considérer comme une approximation de l'inflation européenne. Maintenant que l'inflation a frappé l'Europe de plein fouet, les marchés semblent supposer que le vieux continent connaîtra des taux d'inflation plus élevés pendant une décennie. Cela signifie-t-il que la Banque centrale européenne (BCE) aura fort à faire pour défendre sa crédibilité, peut-être plus encore que la Réserve fédérale américaine (Fed)?

Nous n'irions pas aussi loin. «La BCE a de nombreuses bonnes raisons de s'opposer à l'inflation. Après la dernière hausse des taux d'intérêt, nous pensons qu'elle les maintiendra à leurs niveaux élevés actuels, probablement pendant un certain temps. La durée de ce maintien dépendra des données disponibles. Mais les anticipations d'inflation dérivées du marché ne sont qu'une des nombreuses mesures qu'elle surveillera de près dans les mois à venir, et probablement pas à un niveau particulièrement élevé», explique Ulrike Kastens, économiste senior pour l'Europe chez DWS.

D'une part, les anticipations d'inflation du marché ont été assez volatiles2. D'autre part, les anticipations d'inflation rationnelles sont des constructions théoriques utiles pour élaborer des modèles traçables du fonctionnement des économies. Mais les formuler ne remplace pas le fait de vérifier comment les salaires et les prix sont fixés, ou comment les anticipations sont formées dans un pays en particulier dans le monde réel. La manière dont les contrats d'obligations indexées sont structurés et indexés, sans parler de la liquidité du marché, diffère non seulement entre les Etats-Unis et l'Allemagne, mais aussi au sein de la zone euro. Les différents pays de la zone monétaire commune connaissent également des dynamiques très distinctes, ce qui rend les comparaisons transatlantiques de petites différences entre les Etats-Unis et un pays, certes important, assez dénuées de sens pour la politique monétaire. Enfin, l'inflation elle-même est étonnamment difficile à mesurer correctement3. Nous espérons que les économistes compétents de la BCE en sauront autant, conscients que les marchés ne sont pas toujours aussi rationnels et bien informés que certains commentateurs économiques semblent le penser.

1 Akerlof, G. et Shiller, R. (2009) "Animal Spirits : How human psychology drives the economy, and why it matters for global capitalism", Princeton University Press, pp. 41-50.

2 Ce n'est pas très surprenant ni inhabituel pour les marchés financiers, surtout lorsqu'ils sont confrontés à des évolutions difficiles à évaluer ou inhabituelles. Voir, par exemple, Akerlof et Shiller, ibid. pp. 131-148. Ou Surowiecki, J. (2005) "The Wisdom of Crowds : Why the Many are Smarter than the Few and How Collective Wisdom Shapes Business, Economics, Society and Nations", Abacus, pp. 40-65.

3 Voir: Sense and nonsense in inflationary times (dws.com) et Goodhart, C. et Pradhan, M. (2020). The Great Demographic Reversal : Ageing Societies, Waning Inequality and an Inflation Revival. Palgrave Macmillan. Pour plus de détails, voir également: Sense and nonsense in pandemic times (dws.com). Incidemment, le fait que les anticipations d'inflation soient conceptuellement vitales pour les théories actuelles, mais qu'il soit difficile de les mesurer est un peu comme l'intelligence fluide en psychologie cognitive. Voir Stanovich, K. (2010) "What Intelligence Tests Miss : The Psychology of Rational Thought", Yale University Press, notamment pp. 45 - 69.