Graphique de la semaine de DWS: seuls les riches disposent encore de réserves pour dépenser. L’économie ne bénéficie donc pas d’un coup de pouce de l’épargne cette année.

La Covid-19 a beaucoup perturbé ces trois dernières années, notamment l’activité économique et l’épargne des ménages. Le taux d’épargne dans la zone euro s’élevait en moyenne à 12,6% du revenu disponible entre 2015 et 2019. Cette situation a changé avec le début de la pandémie, atteignant un niveau historique de 25,4% au deuxième trimestre 2021. Pendant les blocages Covid, les gens ont pu acheter des biens de consommation durables, mais n’ont pas pu aller au restaurant, ni en vacances, ni même chez le coiffeur dans la plupart des pays. Malgré l’effondrement de la production économique, la plupart des revenus sont restés intacts...Il n’y a pas eu non plus d’augmentation significative des taux de chômage dans la zone euro, les gouvernements s’étant précipités à la rescousse avec de généreux programmes de congés.

Les dépenses ayant diminué et les revenus étant sains, l’épargne s’est multipliée. Selon les calculs de la Banque centrale européenne, l’excès d’épargne a atteint 11,3% du revenu disponible brut entre le premier trimestre 2020 et le quatrième trimestre 2022. En particulier au début de la reprise économique, ce phénomène a joué un rôle essentiel dans le renforcement de la consommation privée.

Depuis lors, cependant, la situation est devenue plus nuancée. Les ménages ont investi leur épargne excédentaire dans le logement, dans des actifs financiers tels que les actions et les obligations, et ont remboursé des prêts. Dans le même temps, les actifs liquides tels que les liquidités ou les dépôts bancaires, qui sont également facilement disponibles pour la consommation, ont été progressivement réduits, passant d’un pic de 3,7% du revenu disponible au premier trimestre 2021 à seulement 0,6% au quatrième trimestre 2022. Cela signifie qu’il ne reste pratiquement plus d’épargne ou d’actifs disponibles pour être transformés en argent de poche.

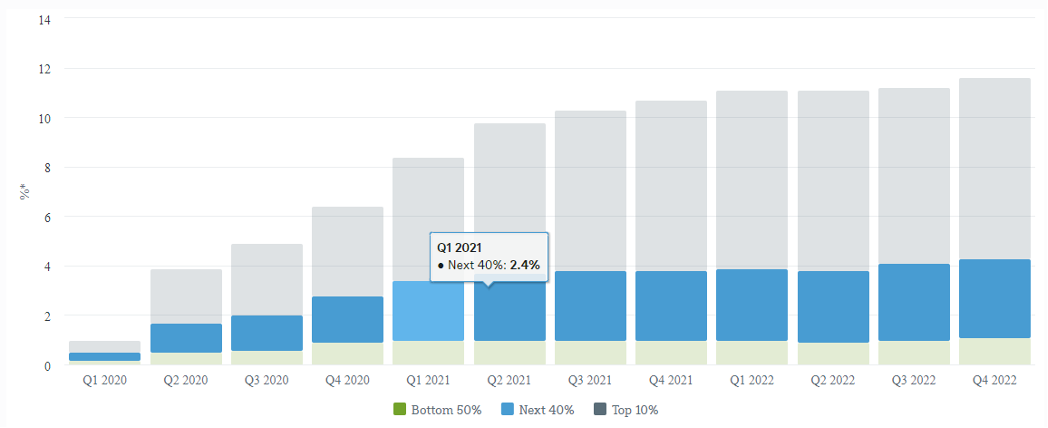

La répartition de l’épargne excédentaire est également importante. Les calculs de la BCE montrent que les ménages aisés sont les plus susceptibles de disposer encore d’un excédent d’épargne à la banque. Alors que les 10% les plus riches de la population détenaient moins de la moitié de l’épargne excédentaire totale au premier trimestre 2020, ce chiffre était passé à près de deux tiers au quatrième trimestre 2022.

Toutefois, les ménages aisés ont tendance à avoir une propension marginale à consommer plus faible et à ne réagir que lentement aux variations de leur richesse. Le contraire est généralement vrai pour les groupes moins riches et à faible revenu. Lorsqu’ils ont de l’argent, ils le dépensent. Dans l’ensemble, cela signifie que l’excès d’épargne n’est plus susceptible de donner une impulsion supplémentaire aux dépenses de consommation et à la croissance. Mais comme l’inflation devrait diminuer sensiblement dans les mois à venir, les revenus réels vont au moins repartir à la hausse, ce qui devrait aider les consommateurs et l’économie. Cela devrait aider un peu le consommateur et l’économie. Mais l’effet d’aubaine de Covid est terminé.