Graphique de la semaine de DWS. Les données économiques officielles sont régulièrement critiquées, en particulier lorsqu'il s'agit de la Chine.

La rapidité et la précision avec lesquelles la deuxième économie mondiale publie ses données relatives au produit intérieur brut (PIB) suscitent régulièrement l'étonnement. Même pour la très turbulente année 2020, les autorités statistiques de Pékin ont une fois de plus réussi à publier le PIB de ce pays de 1,4 milliard d'habitants moins de trois semaines après la fin de chaque trimestre. Et ces estimations rapides se sont révélées remarquablement précises. Pour deux trimestres de l'année, la croissance du PIB a dû être révisée ultérieurement de 0,2%, et pour les deux autres trimestres, de seulement 0,1%.

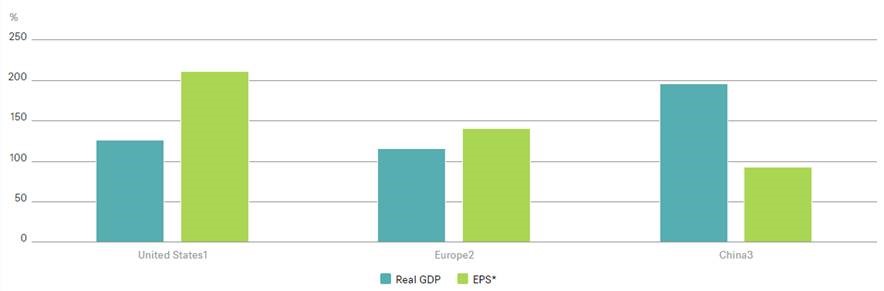

Toutefois, les investisseurs s'intéressent moins à la vitesse qu'à l'ampleur de la croissance. En Chine, l'ampleur de la croissance a été aussi impressionnante que la rapidité avec laquelle les chiffres sont communiqués. Entre 2011 et 2022, le pays a connu une croissance annuelle moyenne de plus de 7% en termes réels, ce qui s'est traduit par un doublement du PIB au cours de cette période. En tant qu'actionnaire, vous aimeriez en faire partie, car cette forte croissance devrait se refléter dans les bénéfices des entreprises. Mais comme le montre notre graphique de la semaine, la croissance des bénéfices (même nominaux) des sociétés cotées en bourse est bien inférieure à celle du PIB. Il est difficile de dire si cela témoigne du fait que les chiffres du PIB ou des bénéfices ne sont pas représentatifs de la réalité ou de la lourdeur des charges financières qui pèsent sur les entreprises. Les chiffres américains sont également un peu étranges, mais pour la raison inverse, puisque les bénéfices des sociétés du S&P 500 ont augmenté presque deux fois plus vite que le PIB.

Bien que l'on puisse trouver des raisons structurelles pour lesquelles les bénéfices peuvent croître plus rapidement que le PIB pendant un certain temps, cette évolution ne peut pas durer indéfiniment. Notamment parce qu'une grande partie de la population pourrait être mécontente si l'écart entre les capitaux et les salaires se creusait davantage. À cet égard, les chiffres pour l'Europe sont relativement peu encourageants.

Que faut-il penser de l'écart entre le PIB et les bénéfices des entreprises en Chine? Tout d'abord, les investisseurs devraient peut-être moins se fier aux chiffres du PIB chinois pour juger de la santé économique du pays, quelle que soit la rapidité et l'apparente précision avec lesquelles Pékin fournit ces chiffres. Deuxièmement, la Chine n'est pas, à notre avis, un pays auquel les investisseurs devraient accéder simplement en suivant un indice boursier. «Ignorer la Chine en tant qu'actionnaire serait une solution simple, mais c'est une solution qui jette le bébé avec l'eau du bain – des secteurs et des actions individuels peuvent être très attractifs, malgré tout», déclare Sebastian Kahlfeld, gestionnaire de portefeuille senior pour les marchés émergents chez DWS.