Graphique de la semaine de DWS. Les infrastructures de transport ont bien résisté à l'impact de la crise malgré le ralentissement des dernières semaines.

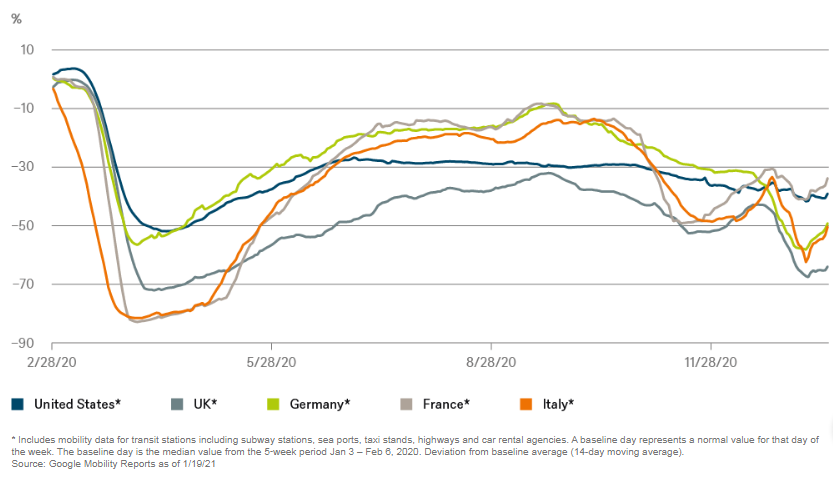

Au cours du premier semestre 2020, nous avons observé un net ralentissement des niveaux de mobilité. Les confinements liés à la COVID-19 ont eu un impact particulièrement fort sur le transport de passagers, notamment sur les routes à péage, les aéroports et les transports publics. En revanche, les infrastructures de fret, telles que les ports, le fret ferroviaire ou les poids lourds, se sont révélées relativement robustes, grâce à la résilience des chaînes d'approvisionnement mondiales.

Au cours de l'été 2020, alors que les mesures de confinement étaient levées dans toute l'Europe, nous avons observé une forte reprise de la mobilité des passagers, en particulier pour les routes à péage, qui ont également bénéficié de la désertion générale des transports publics. Les transports publics sont restés lents, en particulier dans les zones urbaines où une grande partie de la population travaillait à domicile. Cependant, la mobilité des passagers semble avoir atteint son pic durant les mois d'été. Depuis lors, les niveaux de mobilité n'ont cessé de baisser jusqu'au quatrième trimestre de l'année, comme le montre notre «Graphique de la semaine» ci-dessous.

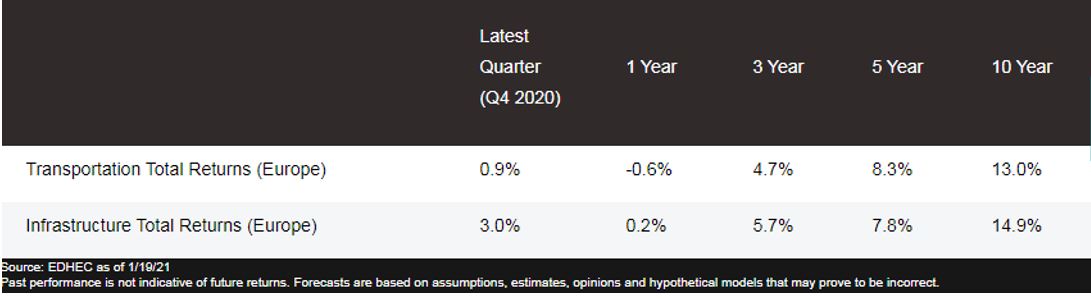

Au niveau des fonds, les infrastructures de transport européennes ont enregistré une perte de 0,6%, mesurée par un indice commun de performance du secteur. Cela contraste avec une solide performance à long terme de 13% par an au cours des dix dernières années1. Au niveau des actifs, les bénéfices ont dans certains cas été fortement affectés par l'effet de la pandémie sur la demande. Toutefois, si l'on considère les transactions passées, les valorisations ont continué à être soutenues par la baisse des taux d'intérêt ainsi que par les espoirs largement répandus d'une reprise progressive de la demande à partir de 2021. Ces hypothèses ont également soutenu les conditions de liquidité et la capacité de financement des actifs.

La dernière accélération de la propagation de la COVID-19 a entraîné une nouvelle vague d'immobilisation dans de nombreux pays européens, et nous avons observé une nouvelle détérioration substantielle du volume de mobilité des passagers en janvier 20212. En conséquence, nous prévoyons maintenant que la mobilité des passagers restera faible au cours du premier trimestre 2021, avec une reprise progressive qui ne commencera qu'au deuxième trimestre de l'année, mais qui se renforcera à mesure que de plus en plus de vaccinations contre la COVID-19 seront effectuées, espérons-le. A en juger par l'appétit actuel des investisseurs pour le risque, il est probable qu'ils se pencheront à nouveau sur la question, même si de grandes parties des infrastructures de transport sont directement touchées.

Rendement total de transports (Europe)

Rendement total des infrastructures (Europe)