Les Sept Magnifiques ont tant dominé les marchés boursiers au cours des 18 derniers mois qu’il est difficile de se rappeler de signes de faiblesse. Cependant, le 11 juillet dernier, l'indice Russell 2000 représentant les petites et moyennes capitalisations américaines, a surperformé de 8% les sept géants technologiques.

Alors que ces sept grandes capitalisations ont tenu le haut du pavé pendant si longtemps, cet écart représente-t-il un tournant pour les petites et moyennes capitalisations (SMID)? Il s'agit, en tous cas, d'une donnée clé que les investisseurs doivent surveiller.

Cet écart est apparu en raison de l’évolution des taux d'intérêt. Suite à la publication des chiffres positifs de l'IPC de juin, la probabilité d'une baisse des taux de la Réserve fédérale en septembre est passée à 90,3%, et celle d’une deuxième baisse en 2024 à 56,3%. Ces données ont alimenté une vague d'optimisme, et renforcé la probabilité d’un scénario d'atterrissage en douceur de l’économie américaine.

Explications

Pour les actions de petites et moyennes capitalisations (SMID), ce sont de bonnes nouvelles. Un atterrissage en douceur et le passage à la phase de «rebond» du cycle économique – déclenché par des baisses de taux – est l'environnement le plus favorable à la performance des SMID.

Les baisses de taux devraient leur être particulièrement bénéfiques et leur apporter un soulagement rapide, car leurs niveaux d’endettement sont plus élevés que celui des grandes capitalisations et la plupart du temps structurés en taux flottants.

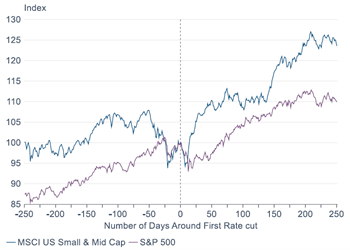

En cas de baisse des taux aux Etats-Unis en septembre, les données historiques suggèrent que nous pourrions nous attendre à ce que les SMID américaines surperforment les grandes capitalisations pendant 250 jours, à condition qu'il n'y ait pas de récession ultérieure.

Performance du marché des actions américaines lors des baisses de taux de la Fed

(quand les baisses de taux ne sont pas suivis de récession)

Source: MSCI, S&P Global, Macrobond, Mirabaud Asset Management

Bien que le changement de trajectoire économique dépende des facteurs macroéconomiques américains, ce ne sont pas seulement les entreprises américaines qui sont susceptibles de bénéficier de cette situation. La trajectoire des taux d'intérêt américains donne le ton aux marchés mondiaux. Par conséquent, les SMID américaines, européennes et suisses, qui ont généralement une forte exposition à l'activité mondiale, devraient surperformer les grandes capitalisations.

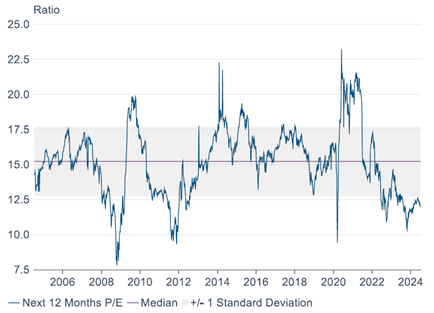

En Europe, les SMID se négocient actuellement avec une décote d'environ 20% par rapport aux grandes capitalisations. En termes de création de valeur, c'est le différentiel le plus attractif observé au cours des 20 dernières années. Les chiffres sont similaires à ceux des Etats-Unis.

Evaluation relative des petites et grandes capitalisations en zone euro

(Next 12 months P/E)

Source: FactSet, Macrobond, Mirabaud Asset Management

En termes de secteurs, la technologie a dominé le marché des grandes capitalisations. La concentration des gains sur un petit nombre d'entreprises technologiques a accru le risque pour les investisseurs, car une correction pourrait être douloureuse.

Le marché des petites et moyennes capitalisations (SMID) offre une diversification loin de la technologie et vers des entreprises dont les valorisations sont plus attractives, notamment dans les secteurs industriels, financiers et de la santé, où le marché des SMID est surpondéré1.

Les petites capitalisations ont perdu 8% depuis le début de l'année et 11% sur 12 mois, les moyennes capitalisations 6% et 11% respectivement. En revanche, les révisions des bénéfices de l'indice S&P 500 sont de 0% depuis le début de l'année et de -1% sur 12 mois. Ainsi, alors que l'activité économique américaine ralentit depuis le début de l'année, nous n'avons pas encore constaté de révisions à la baisse des bénéfices des grandes capitalisations. En revanche, les valeurs moyennes ont déjà intégré un certain ralentissement, avec des prévisions de bénéfices plus faibles.

Les fondamentaux étant favorables au SMID, la question est de savoir comment allouer les fonds. Une position tactique est une première idée pour bénéficier de l'angle de diversification, ainsi que de meilleures valorisations. Mais dans une perspective à plus long terme, les indicateurs fondamentaux suggèrent que les valeurs SMID offrent un potentiel de rendement annuel supérieur de 1 point de pourcentage à celui des grandes capitalisations européennes et américaines, ce qui en fait un choix de base intéressant. En supposant que les projections macroéconomiques se concrétisent, il est possible d’envisager une performance positive sur une période pouvant aller jusqu'à 10 ans.

1 R US Russell 2000 Index vs S&P500 Index in the US, et Stoxx Europe Small 200 and Mid 200 Indices vs. Stoxx Europe 600 Index in Europe.