Graphique de la semaine de DWS. Leurs mouvements reflètent plutôt les fluctuations de la confiance des investisseurs sur les marchés mondiaux.

La reprise des marchés a été tout aussi impressionnante, rapide et inattendue que l'effrayant crash boursier provoqué par le coronavirus. Le fait qu'elle ait été aidée en grande partie par des mesures d'aide fiscale et monétaire records n'a pas semblé, au début, déranger beaucoup les investisseurs. Au contraire, de nombreux analystes se demandent dans quelle mesure les interventions massives des banques centrales affectent les performances des différentes catégories d'actifs.

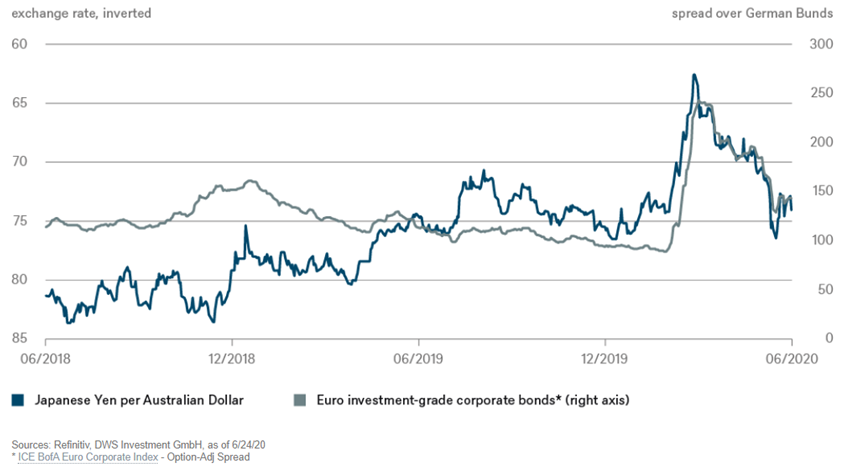

Les obligations corporate européennes, que la Banque Centrale Européenne peut acheter directement, et le taux de change entre le yen japonais et le dollar australien peuvent être considérés comme deux exemples extrêmes. Le yen est un instrument de couverture, qui peut généralement prendre de la valeur pendant les phases d'aversion croissante au risque. En revanche, le dollar australien est souvent un instrument dont on pense qu'il reflète la santé de l'économie mondiale en raison de la forte dépendance de l'économie australienne aux exportations de matières premières. En théorie, l'accélération de l'économie mondiale (et la demande croissante de matières premières qui en découle) devrait donc soutenir le dollar australien. La paire de devises dollar australien/yen est donc influencé par une combinaison des fondamentaux mondiaux et du sentiment de risque des investisseurs.

de l'appétit des investisseurs pour le risque.»

Comme le montre notre Graphique de la semaine ci-dessous, la corrélation entre le taux de change yen/dollar australien, d'une part, et la prime de risque des obligations corporate libellées en euros, d'autre part, est très évidente depuis le début de la crise. D'autres classes d'actifs, notamment les actions, illustrent cette corrélation: même si les banques centrales interviennent de manière sélective dans des segments ciblés, leurs interventions se répercutent au final sur toutes les classes d'actifs.

Toutefois, on peut se demander si cette forte corrélation persistera si la reprise économique perd de son élan, malgré les politiques monétaires expansionnistes des banques centrales. Stefanie Holtze-Jen, stratégiste spécialiste des devises chez DWS, note que les paires de devises se sont détachées des fondamentaux d'une manière rarement vue dans le passé. «En raison de la politique de taux d'intérêt proche de zéro de presque toutes les grandes banques centrales, les écarts de taux d'intérêt ont cessé d'être un moteur des taux de change pour le moment. Le sentiment de risque est donc devenu le principal moteur. Selon nous, le yen fonctionne bien actuellement en tant qu'indicateur de l'appétit des investisseurs pour le risque, en particulier par rapport au dollar australien. En d'autres termes: les jours où les actifs à risque sont faibles, le yen reste un bon choix.»

Courbe bleue: yen japonais par dollar australien

Courbe grise: obligations d’entreprises libellées en euros (axe de droite)