Les hausses de taux décidées du temps de Jean-Claude Trichet, sous la pression des faucons, ont constitué une grave erreur de politique monétaire.

Il y a dix ans tout juste, la BCE amorçait un resserrement monétaire. A l’époque, la zone euro émergeait d’une très sévère récession, l’inflation accélérait, les prix industriels étaient chauffés à blanc, la croissance de la masse monétaire était très vive. Ça ne vous rappelle rien? Comme on sait, les hausses de taux décidées du temps de Jean-Claude Trichet, sous la pression des faucons, ont constitué une grave erreur de politique monétaire. Aujourd’hui, d’autres faucons ont commencé à mettre la pression pour obtenir sinon un durcissement explicite, en tout cas un arrêt précoce du PEPP. Y aura-t-il quelqu’un pour leur couper les ailes?

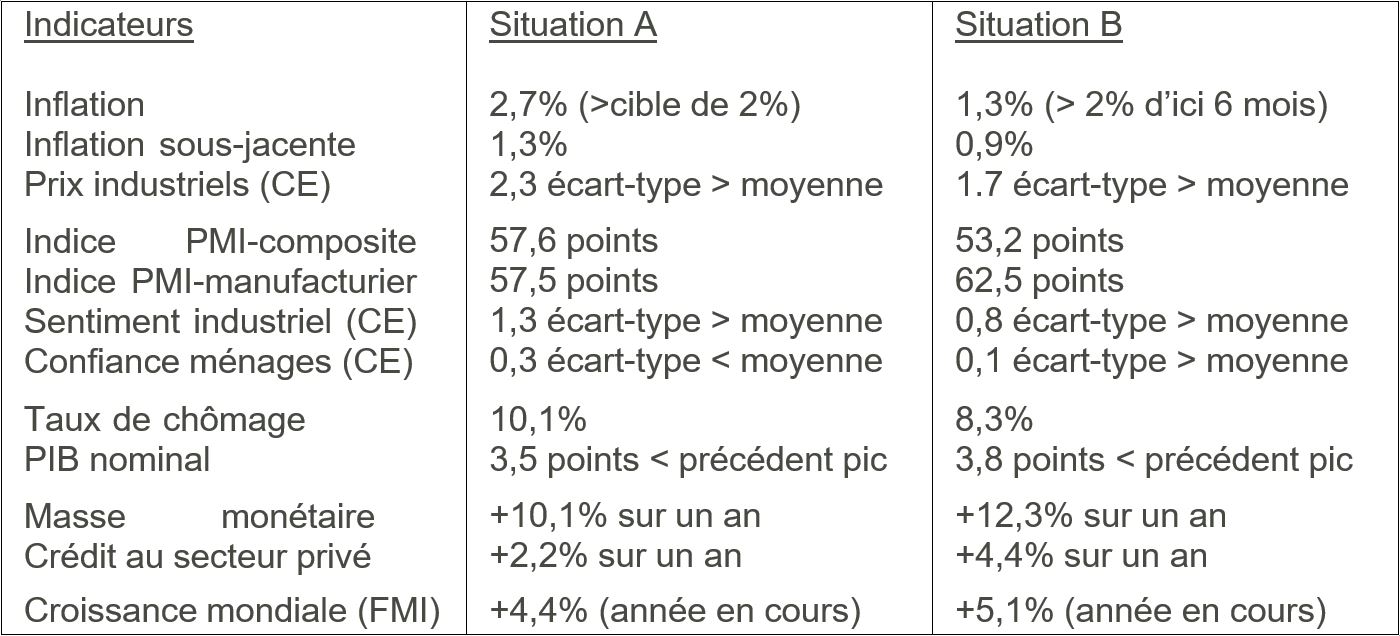

Petit exercice intellectuel. Vous êtes membre du Conseil des Gouverneurs de la BCE. Votre mandat est de conduire la politique monétaire en vue d’obtenir à moyen terme une inflation de 2% par an. On vous soumet deux situations A et B résumées ici par quelques grandeurs représentatives des tensions de prix, du climat de confiance, des conditions d’emploi, de l’environnement économique global. Que faire?

Sur la base des informations fournies, les deux cas semblent très similaires: on a affaire à une sortie de récession, des tensions inflationnistes, une forte croissance de la masse monétaire, un environnement global favorable. Pour une fonction de réaction donnée, la logique voudrait qu’on prenne la même décision.

mais les outils de politique monétaire sont totalement différents.

La situation A est avril 2011. Le Conseil des Gouverneurs de la BCE, sous la présidence de Jean-Claude Trichet, avait alors voté une hausse de 25bp du taux directeur, pour la première fois après deux ans de statu quo (pour rappel, le taux directeur avait été réduit de 4,25% à 1% durant la crise financière). Cette hausse sera suivie d’une seconde en juillet 2011. Ce durcissement monétaire a été inversé dès la prise de fonction de Mario Draghi lors des réunions de novembre et décembre de cette même année.

La situation B est avril 2021, dix ans plus tard. Il va sans dire qu’aucune hausse de taux directeur ne se dessine à un horizon visible. Le mandat de la BCE est aujourd’hui le même qu’en 2011, mais les outils de politique monétaire sont totalement différents. Après presque sept années où le taux directeur a été nul ou négatif, ce n’est plus cet instrument qui donne le ton de la politique monétaire (plus stricte ou plus souple), mais la politique d’achats d’actifs. C’est d’ailleurs sur ce point que les «faucons» ont commencé à reprendre leurs critiques. Enfin, la fonction de réaction a dû s’adapter car le cadre quantitativiste dans lequel elle avait été élaborée à l’origine s’est révélé peu efficace.

Les tensions passagères sur les prix ont peu de pouvoir prédictif de la tendance sous- jacente de l’inflation. Il peut donc être trompeur de faire reposer les décisions monétaires des mouvements d’inflation à court terme (graphe de gauche). En 2011, l’accélération de l’inflation, due en large part aux prix des matières premières et, en particulier, du pétrole, a fait craindre un dérapage par le biais des «effets de second tour» – une expression qui a quasiment disparu du vocabulaire de la BCE. Cela n’a pas été le cas en 2011. Pas plus dans d’autres épisodes de tensions similaires, par exemple, à la mi-2014 aux Etats-Unis ou en 2017-2018 en zone euro et aux Etats-Unis.

pour atteindre l’objectif de stabilité des prix.

Les anticipations d’inflation ont dérapé au-dessous de leur point d’ancrage désirable. Début 2011, Jean-Claude Trichet n’était pas peu fier de dire que l’inflation depuis la création de la BCE avait été de 1,97% par an, soit exactement la définition officielle de la cible: «below, but close to 2%». Sur la décennie écoulée, l’inflation n’a été que de 1,18% par an. Cet écart systématique a réduit les anticipations d’inflation à moyen et long terme, comme en témoigne depuis la fin 2013 toutes les enquêtes de la BCE auprès des prévisionnistes professionnels. A ce jour, la stratégie de la BCE ne consiste pas – comme à la Fed – à compenser la phase de faible inflation par une phase d’inflation plus élevée que la cible. Toutefois, cela suggère qu’il y a moins de risques à avoir une politique trop accommodante que pas assez.

Le taux d’intérêt naturel est très bas. Il y a un consensus pour admettre qu’à la suite de la crise financière de 2008 le niveau d’équilibre des taux a fortement baissé. En zone euro, ce taux naturel était proche de 2% avant cette crise, il se situerait désormais au voisinage de zéro. Ce changement fondamental était mal apprécié en 2011. Les modèles avaient donc un biais qui surestimait le niveau des taux directeurs nécessaire pour contenir les risques inflationnistes.

Lutter contre la fragmentation financière est un prérequis pour atteindre l’objectif de stabilité des prix. En 2011, l’écart croissant des conditions financières intra-zone euro était mis sur le compte de la mauvaise gestion des finances publiques dans les pays périphériques (ce qui n’était pas faux) et, partant, la BCE considérait qu’elle n’avait aucun rôle à jouer pour y remédier (ce qui état critiquable). La fragmentation financière illustrait aussi l’incomplétude de la zone euro. L’inaction de la BCE était de nature à renforcer la spéculation sur l’éclatement de la zone. Tant que ce risque existait – c’est-à-dire jusqu’au tournant majeur du whatever it takes de juillet 2012 – la transmission de la politique monétaire à l’économie réelle était amoindrie ou bloquée. On veut croire que le mandat de Draghi a modifié pour toujours la fonction de réaction de la BCE sur ce point.

complique sérieusement la communication de Mme Lagarde.

En prenant en compte ce qui précède, la BCE en 2021 n’a aucune excuse pour répéter les erreurs de 2011 et réduire à contretemps le degré de stimulation monétaire. Or, c’est un risque qu’il ne faudrait pas sous-estimer. Plusieurs membres du Conseil, certes très minoritaires, ont déjà marqué leur territoire en suggérant que dès l’été il serait bienvenu de réduire les achats d’actifs de la BCE – alors même qu’on a déjà bien du mal à percevoir sur les dernières semaines la «hausse significative» promise lors de la réunion du 11 mars. Depuis cette date, les achats nets se font au rythme de 15,5 milliards d’euros par semaine, au lieu de 14 milliards dans les semaines précédentes. Cela donne un nouveau sens au mot «significatif». Dans sa grande majorité, le Conseil n’est pas sur cette ligne, ce qui montre que les leçons de 2011 ont été tirées. Toutefois, dans les prochains mois, les partisans d’une réduction rapide du soutien monétaire auront beau jeu de mettre en avant des chiffres d’activité exceptionnels (signe d’un rebond automatique en lien avec la réouverture de l’économie) et une inflation dépassant sa cible.

Dès son arrivée à la tête de la BCE, Mme Lagarde a cherché à réduire les discordances publiques entre membres du Conseil. C’est même sa manière de se distinguer de son prédécesseur. C’est un objectif tout à fait louable par certains côtés, mais il amène à des compromis pour tenter de satisfaire tout le monde. La décision du Conseil le mois dernier relève de cette recherche de la voie médiane, comme l’ont révélé après coup les minutes de la réunion: le Conseil s’est mis d’accord pour augmenter au T2 l’usage du PEPP sous condition qu’on le réduirait ensuite, et donc sans se demander si son montant (1’850 milliards d’euros) et son terme (mars 2022) sont toujours bien adaptés. Curieuse manière, pensons-nous, de poser la question du juste calibrage de la politique monétaire. En résumé, on voit mal les faucons de 2021 reprendre le pouvoir qu’ils ont perdu lorsque Mario Draghi a remplacé Jean-Claude Trichet il y a dix ans, mais on peut s’attendre à ce que leur positionnement complique sérieusement la communication de Mme Lagarde. Si le message est mal perçu par les marchés, il ne faudra pas s’en étonner.