L’immigration nette en Suisse continue de ralentir en 2018, ce qui signifie que son effet d’entraînement sur la dynamique de l’activité domestique s’amoindrit.

A retenir:

- Etats-Unis: l’essence chère pèse sur le revenu disponible et freine la croissance de la consommation.

- Zone euro: net ralentissement des dynamiques industrielles.

- Au-delà du sursaut temporaire des prix de l’énergie, le cycle de l’inflation suisse a atteint son pic.

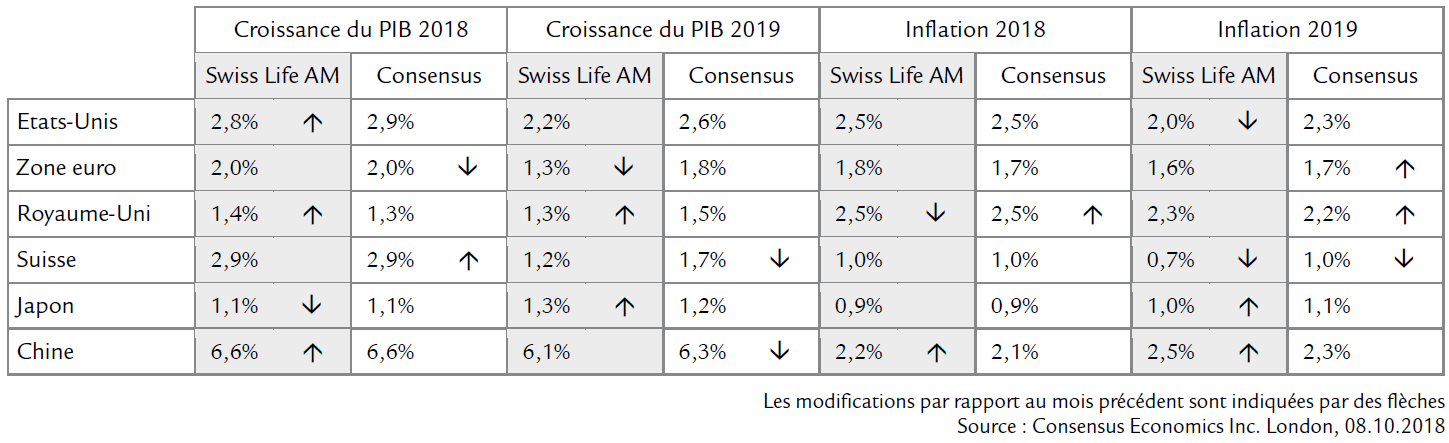

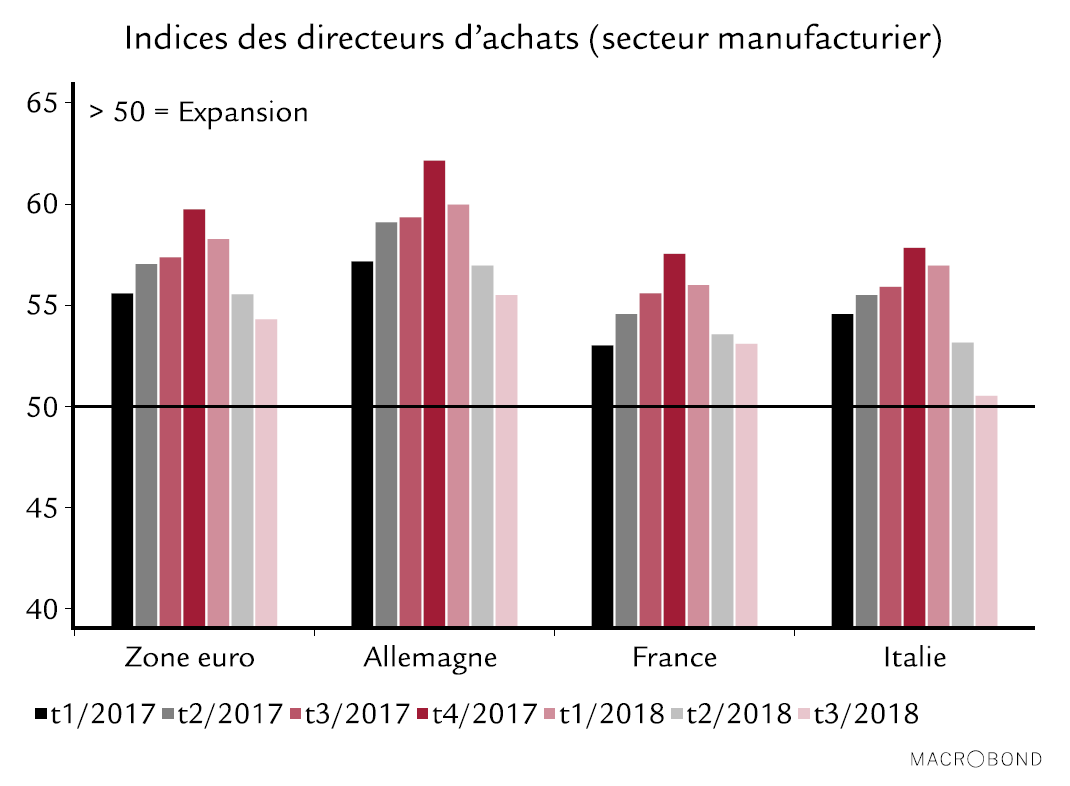

L’indice des directeurs d’achats (PMI) du secteur manufacturier constitue l’un des meilleurs indicateurs des dynamiques de croissance pour la plupart des pays développés. Concernant la zone euro, son message est clair: le haut de cycle a été atteint à la fin de l’année dernière. Les prévisions de PIB ont donc été revues en baisse dernièrement: en avril, le consensus tablait encore sur 2,4% de croissance annuelle en 2018 alors que nous attendions 2,1%. Aujourd’hui, le consensus est à 2,1%, tandis que nous prévoyons dorénavant 2,0%.

| Swiss Life Asset Managers | Consensus | |

| 2018 | 2,8% | 2,9% |

| 2019 | 2,2% | 2,6% |

Nous achevons de rédiger ces lignes avant la publication de l’estimation avancée du PIB du troisième trimestre. A cette heure, notre propre projection est plutôt prudente: nous attendons 2,8% quand l’estimation de croissance médiane d’un consensus de 64 analystes interrogés par Bloomberg ressort à 3,4%. Des indicateurs à haute fréquence de la croissance du PIB, tel l’indice «GDP Now» de la réserve fédérale d’Atlanta, suggèrent un rythme encore plus soutenu, à 3,9%. Notre vision des dynamiques de croissance pour le second semestre 2018 partage avec le consensus et avec les modèles quantitatifs la conviction que l’économie américaine continue de croître plus vite que son potentiel, encouragée par la réforme fiscale du président Trump. C’est surtout la formation brute de capital fixe des entreprises (hors logements) qui contribue à la croissance de l’économie nationale. Notre avis diffère toutefois pour la consommation: vu l’inélasticité de la demande de carburant à court terme, la hausse de 11% des prix de l’essence depuis le premier trimestre devrait réduire le revenu disponible des ménages pour les autres biens et services à hauteur d’environ 0,25 % du PIB.

| Swiss Life Asset Managers | Consensus | |

| 2018 | 2,5% | 2,5% |

| 2019 | 2,0% | 2,3% |

L’inflation a surpris à la baisse en septembre pour le deuxième mois d’affilée. Plus tôt en 2018, nous avions écrit qu’elle atteindrait son pic en juillet, quelle que soit l’évolution des prix de l’énergie, mais sa chute de 2,9% à 2,3% sur un an en deux mois fut plus rapide que prévu. Elle procède notamment de la baisse des prix des voitures d’occasion, un facteur temporaire qui devrait s’inverser ces prochains mois. Les facteurs saisonniers appliqués aux prix de l’essence ont dissimulé l’augmentation effective des prix à la pompe en septembre, un effet appelé lui aussi à se corriger ce mois-ci. Il n’en reste pas moins que l’essence chère pèse sur le revenu disponible des ménages et qu’elle empêche les entreprises d’augmenter les prix des autres biens et services.

| Swiss Life Asset Managers | Consensus | |

| 2018 | 2,0% | 2,0% |

| 2019 | 1,3% | 1,8% |

Quelle différence en un an! Il y a 12 mois, l’optimisme semblait de retour dans la zone euro. La croissance du PIB dépassait le potentiel de la région et le marché du travail s’améliorait dans tous les pays membres. Un an plus tard, de vieux problèmes ressurgissent: la dynamique de croissance a notablement ralenti depuis le printemps, avec une érosion continue de l’indice des directeurs d’achats depuis le dernier trimestre 2017. En Italie, où un gouvernement populiste attaque de manière inédite les règles budgétaires de l’UE, l’indice des directeurs d’achats dénote une stagnation de la production manufacturière. Vu la hausse du coût du crédit pour le secteur privé italien, la projection de croissance officielle de 1,5% en 2019 semble hors d’atteinte. Nous conservons nos estimations prudentes pour toute la zone euro. La publication du PIB du troisième trimestre le 30 octobre montrera dans quelle mesure la croissance a ralenti au cours de l’été. Alors que le consensus table sur une croissance trimestrielle de 0,4%, nous attendons un ralentissement à 0,3% sur cette même base, qui coïnciderait avec le taux de croissance potentiel de la région, d’environ 1,2% pour l’année.

| Swiss Life Asset Managers | Consensus | |

| 2018 | 1,8% | 1,7% |

| 2019 | 1,6% | 1,7% |

L’inflation totale de 2,1% peut laisser croire que la BCE, ayant manqué son objectif d’inflation «proche de 2%, mais inférieur», va aller plus loin que l’abandon de ses achats d’actifs pour normaliser sa politique monétaire, et envisager une hausse des taux sans trop tarder. Mais les investisseurs n’y croient pas vraiment: en janvier 2017, Mario Draghi avait cité les conditions requises pour que la BCE atteigne finalement son objectif d’inflation sur une «base auto-entretenue». Tant que l’énergie contribuera pour près de moitié à l’inflation annuelle, le critère de tendance «auto-entretenue» ne sera pas rempli. En outre, notre nouvel indicateur de mesure de la pression inflationniste domestique est remonté avec la reprise de la croissance des salaires.

| Swiss Life Asset Managers | Consensus | |

| 2018 | 1,4% | 1,3% |

| 2019 | 1,3% | 1,5% |

Ni les conventions des deux grands partis britanniques, ni les rencontres avec les plus hauts responsables de l’UE n’ont clarifié la forme que prendra le Brexit. Le scénario le plus probable selon nous demeure un accord final portant sur très peu d’éléments concrets, notamment la frontière irlandaise, les négociateurs convenant d’une période de transition pour tous les autres sujets. Comme dans d’autres épisodes épiques de l’histoire européenne récente, un tel accord ne serait signé qu’au tout dernier moment. Nous n’attendons donc rien de neuf avant la fin de l’année. Au vu de ces incertitudes, nos lecteurs pourraient s’étonner que nous relevions nos prévisions de croissance pour 2018. Pourtant, la douceur exceptionnelle des températures a engendré plusieurs bonnes surprises pour les statistiques économiques du troisième trimestre 2018 et nous avons donc relevé notre projection de croissance trimestrielle à 0,6% pour la période de juillet à septembre, un calcul cohérent avec les nouveaux chiffres de l’Office national des statistiques, qui mesure le PIB sur une base mensuelle.

| Swiss Life Asset Managers | Consensus | |

| 2018 | 2,5% | 2,5% |

| 2019 | 2,3% | 2,2% |

Comme aux Etats-Unis, au Canada ou en Suisse, l’inflation de septembre a surpris à la baisse. L’érosion fut généralisée, compensant largement le pic d’août pour la plupart des composantes les plus volatiles. L’inflation totale a chuté de 2,7% à 2,4%, tandis qu’elle tombait à 1,8% en sous-jacent, son plus bas niveau depuis mars 2017. Les prix de l’énergie devraient relancer une hausse de l’inflation totale à 2,7% ce mois-ci. Nous l’attendons toujours à 2,6% environ jusqu’au deuxième trimestre 2019, puis à 2% fin 2019. Nos projections pourraient se révéler trop hautes si l’appréciation récente de la livre par rapport à la plupart des autres monnaies réduisait l’inflation importée. Un Brexit sans accord en revanche ferait s’effondrer la livre et remonterait les prévisions d’inflation pour l’essentiel de 2019.

| Swiss Life Asset Managers | Consensus | |

| 2018 | 2,9% | 2,9% |

| 2019 | 1,2% | 1,7% |

Les rythmes de croissance stratosphériques enregistrés en 2017 et au premier semestre 2018 appartiennent au passé. Plusieurs facteurs favorables à l’activité s’estompent à peu près en même temps: la remontée synchronisée du cycle mondial ralentit, comme le montrent les indices des directeurs d’achats (PMI) des pays voisins. Le mois dernier, le PMI suisse a reculé sensiblement, de 64,8 à 59,7 points, confirmant l’information déjà communiquée par le centre de recherches conjoncturelles KOF. D’après les chiffres de ce dernier, le nombre d’entreprises prévoyant une hausse de leurs commandes au cours des trois prochains mois serait en recul constant depuis janvier. En outre, l’immigration nette en Suisse continue de ralentir en 2018, ce qui signifie que son effet d’entraînement sur la dynamique de l’activité domestique (sous forme de consommation ou de dépenses de construction) s’amoindrit. Par rapport à la moyenne des années 2013 à 2015, le solde migratoire de la Suisse pour cette année devrait totaliser environ 33'000 personnes de moins, soit à peu près l’équivalent de la population de la ville de Neuchâtel.

| Swiss Life Asset Managers | Consensus | |

| 2018 | 1,0% | 1,0% |

| 2019 | 0,7% | 1,10% |

L’inflation de septembre fut inférieure à nos attentes, le franc fort ayant modéré les prix des importations. Nous n’abaissons pourtant pas notre estimation pour l’année 2018 en raison de la hausse des prix de l’énergie constatée jusqu’à mi-octobre. Si cette composante augmente partout dans le monde, elle croît de manière disproportionnée en Suisse, où les coûts de transport se sont envolés à cause du très bas niveau du Rhin. Le prix du fioul domestique a ainsi augmenté de 10% en un mois en octobre. Cet effet est temporaire et, plus vite le Rhin retrouvera un niveau normal ou les prix de l’énergie se tasseront, plus vite l’inflation totale s’assagira. Au-delà de la volatilité des prix de l’énergie, l’hypothèse d’un léger recul des coûts de location des logements nous a conduits à abaisser notre estimation pour 2019.

Shinzo Abe s’est assuré cet été un troisième mandat à la tête du PLD. Après une chute de la popularité du gouvernement, le Premier ministre a reconquis une marge de manoeuvre suffisante pour poursuivre ses objectifs politiques et économiques. Outre les réformes constitutionnelles âprement débattues, nous pensons qu’il va accélérer la mise en place de sa «troisième flèche», le chaînon manquant des Abenomics, ce mélange de mesures budgétaires, monétaires et de réformes qui doivent relancer l’économie et résoudre les problèmes démographiques du Japon. Il nous semble très probable que le taux de la taxe sur la consommation augmente encore, de 8% à 10% d’ici à octobre 2019, incitant les consommateurs à avancer leurs achats de biens durables au deuxième trimestre et au début du troisième. Nous avons donc revu nos hypothèses de croissance. L’inflation devrait croître temporairement et dépasser 2% entre novembre 2019 et mars 2020. Nos chiffres s'appuient sur les observations de mars 2014, lorsque la taxe sur la consommation passa de 5% à 8%.

Depuis le 24 septembre, la moitié des exportations chinoises vers les Etats-Unis pâtissent de droits de douane prohibitifs. La Chine affichant un excédent commercial avec ce pays, elle n’a pas beaucoup de possibilités de riposter en surtaxant les biens américains. Le PIB du troisième trimestre a révélé un tassement de la croissance à 6,5% par rapport à l’an dernier, le rythme le plus faible depuis le premier trimestre 2009, lorsque la crise financière avait engendré une récession mondiale. Ce taux de croissance a beau dépasser légèrement notre propre estimation de 6,4%, il a déçu le marché puisque le consensus attendait 6,6%. Le gouvernement s’efforce toujours de contrer le ralentissement économique avec un arsenal de mesures budgétaires et monétaires conventionnelles: le mois dernier, la Banque populaire de Chine a réduit de 100 points de base le taux de réserves obligatoire des grandes banques du pays, à 14,5%, son plus bas niveau depuis janvier 2008. Le gouvernement étudie d’autres pistes comme les baisses d’impôts pour les entreprises et des subventions aux exportateurs.