La coalition italienne antisystème alimente une résurgence des incertitudes sur l’avenir de l’euro.

A retenir:

- La remontée des prix du pétrole pourrait tirer l’inflation au-dessus de nos prévisions à court terme.

- Les statistiques japonaises décevantes déclenchent une révision substantielle de nos estimations.

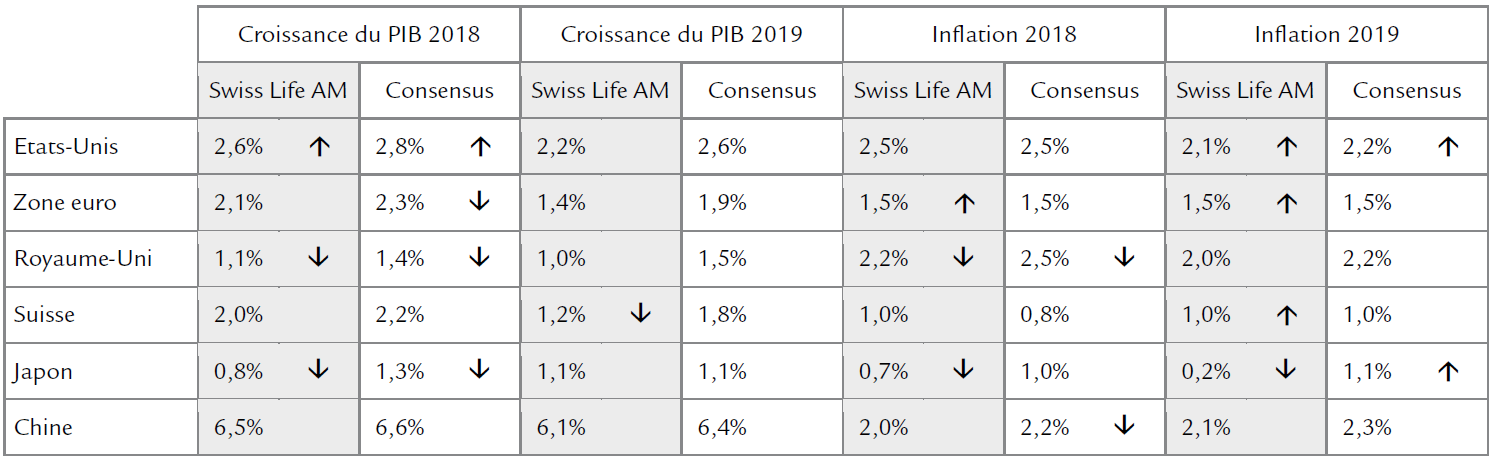

| Swiss Life Asset Managers | Consensus | |

| 2018 | 2,6% | 2,8% |

| 2019 | 2,2% | 2,6% |

Le ralentissement de la croissance du PIB du premier trimestre 2018 s’est révélé moins marqué que ne l’attendaient les observateurs. L’estimation de croissance préliminaire ne dépassait toutefois que de peu nos propres chiffres. En même temps, les ventes de détail de février et de mars étaient revues à la hausse, suggérant une faiblesse de la consommation au premier trimestre moins sensible que ce qu’annonçait le PIB préliminaire. De plus, les ventes de détail d’avril dénotent un bon démarrage de la consommation au deuxième trimestre. Les ménages vont sans doute adapter leurs dépenses à l’amélioration de leur revenu après impôt, mais la hausse des prix de l’essence pourrait occulter en partie le phénomène. Les prochains rapports des ventes de détail montreront comment évolue la consommation. L’investissement des entreprises a de nouveau solidement soutenu la croissance du premier trimestre et, vu le bon niveau des bénéfices et le recul de la fiscalité, il devrait rester élevé cette année. Le moral des entreprises reste bon malgré les différends commerciaux qui perdurent. Les dépenses budgétaires procycliques continueront de stimuler la croissance avant que l’effet d’éviction n’affecte cette dynamique après 2019.

| Swiss Life Asset Managers | Consensus | |

| 2018 | 2,5% | 2,5% |

| 2019 | 2,1% | 2,2% |

Le retrait des Etats-Unis de l’accord iranien a encore accentué la flambée des cours pétroliers. Depuis le début du deuxième trimestre, le Brent a augmenté d’environ 11%. Par chance, cette tendance à la hausse des prix du pétrole, et donc de l’essence, tombe au moment où les Américains se déplacent le plus, au cours d’une période où les tarifs à la pompe tendent de toute façon à croître. Comme l’office national des statistiques lisse cet effet en appliquant des facteurs saisonniers, la dernière envolée de l’or noir n’a presque aucune incidence sur l’inflation totale. En revanche, si la situation politique s’apaise et que les cours du baril retombent, nos prévisions d’inflation totale seront peut-être trop basses.

| Swiss Life Asset Managers | Consensus | |

| 2018 | 2,1% | 2,3% |

| 2019 | 1,4% | 1,9% |

Eurostat a publié les chiffres de la croissance du PIB de la zone euro pour le premier trimestre, qui rejoignent nos prévisions. A un rythme trimestriel de 0,4%, la croissance publiée reste très supérieure à son potentiel malgré un net ralentissement. Bien que la rigueur de l’hiver puisse être incriminée dans une certaine mesure, ce chiffre décevant s’explique aussi selon nous par la hausse passée de l’euro, comme le souligne la correction des indices des directeurs d’achats de l’UEM et de l’indice allemand Ifo, qui dénotent uniment une attitude un peu plus prudente des entreprises. Le litige commercial persistant et les tensions politiques mondiales ont certainement contribué à la dégradation du moral des entreprises. Nos prévisions prudentes de croissance du PIB pour l’an prochain sont de plus en plus justifiées. La politique européenne est également problématique: les populistes sont sur le point de prendre le pouvoir en Italie. Leur programme budgétaire dépensier pourrait semer le trouble, y compris avec les autres pays de la zone euro. Entre-temps, les obligations italiennes se sont effondrées lorsque le prochain gouvernement a annoncé qu’il envisageait une annulation de la dette.

| Swiss Life Asset Managers | Consensus | |

| 2018 | 1,5% | 1,5% |

| 2019 | 1,5% | 1,5% |

L’euro fort a entraîné une correction marquée des prix des importations de biens, au point que les produits de consommation et les biens d’équipement importés affichent une déflation. Ce phénomène pourrait peser légèrement sur les prix à la consommation si les entreprises décident de répercuter cette diminution sur les prix demandés aux ménages. Jusqu’ici, toutefois, la dynamique des prix à la consommation n’a pas faibli. L’inflation totale d’avril, supérieure à nos attentes, nous a incités à relever nos chiffres pour cette année et la suivante. La hausse des prix de l’énergie contribue en outre à alimenter l’inflation pour le moment.

| Swiss Life Asset Managers | Consensus | |

| 2018 | 1,1% | 1,4% |

| 2019 | 1,0% | 1,5% |

La première publication officielle des chiffres du premier trimestre a désagréablement surpris la plupart des économistes élaborant des prévisions en cette ère marquée fait un certain temps que nous sommes plus prudents que nos confrères concernant la croissance du PIB en 2018. Une étude distincte de Bloomberg montre cependant que notre estimation de hausse trimestrielle de 0,3% pour les trois premiers mois de l’année rejoignait la projection médiane de l’échantillon. La croissance publiée de seulement 0,1% mène donc à une révision en baisse de notre estimation de 1,3% à 1,1%. Le consensus devrait lui aussi abaisser ses chiffres. Face à cette faible croissance, et à la confirmation de notre vision d’un pic inflationniste seulement temporaire, la Banque d’Angleterre n’a pas relevé ses taux. Que la normalisation monétaire soit abandonnée jusqu’au Brexit ou seulement reportée jusqu’en août dépendra de l’impact de l’hiver sur l’activité du premier trimestre. Si le ralentissement du secteur de la construction s’expliquait évidemment par la météo, on ne peut dire la même chose des services financiers. Les chiffres actuels annoncent plutôt une économie toujours en deçà de son potentiel qu’un passage à la vitesse supérieure au deuxième trimestre 2018.

| Swiss Life Asset Managers | Consensus | |

| 2018 | 2,2% | 2,5% |

| 2019 | 2,0% | 2,2% |

L’office des statistiques publiera les chiffres de l’inflation d’avril 24 heures après la clôture de la rédaction. Nos estimations pour 2018, inférieures à celles du consensus depuis de nombreux mois, se sont vérifiées jusqu’ici. Nous tablons pour avril sur une inflation annuelle retombée à 2,4%. Comme ailleurs, l’augmentation des prix de l’énergie pourrait tirer l’inflation audessus de nos prévisions à court terme.

| Swiss Life Asset Managers | Consensus | |

| 2018 | 2,0% | 2,2% |

| 2019 | 1,2% | 1,8% |

Le taux de chômage de la Suisse est tombé à 2,7%. Jamais il n’avait été si bas depuis 2011. Un tel chiffre suppose une chute du chômage de 3,3% à 2,7% en un an seulement. On pouvait s’attendre à un effet positif de la dépréciation du franc suisse, mais les dernières statistiques incitent à la prudence: tous les cantons se sont finalement mis d’accord sur les critères de différenciation entre les personnes «sans emploi» et «à la recherche d’un emploi». Il s’ensuit que Zurich, le canton le plus peuplé, affiche un taux de chômage bien inférieur à ce qu’il était avant. La chute du taux de chômage est donc plus une affaire de sémantique que de dynamique cyclique, et nous n’attendons pas de baisse supplémentaire avant la fin de l’année. Le moral des entreprises reste toutefois au beau fixe, les PME affichant un optimisme record quant à leurs exportations. L’estimation préliminaire officielle du PIB du premier trimestre est attendue le 31 mai. Nous tablons toujours sur une croissance trimestrielle de 0,5%, même si les chiffres de la consommation privée et du PIB des voisins européens suggèrent des risques baissiers très réels. Les tensions commerciales croissantes entre la Chine et les Etats-Unis pourraient menacer la Suisse, dont les ventes à la Chine représentent près de 5% de son PIB, un record absolu parmi les pays européens.

| Swiss Life Asset Managers | Consensus | |

| 2018 | 1,0% | 0.8% |

| 2019 | 1,0% | 1,0% |

Sous l’effet notable du recul du franc et de la flambée des prix de l’énergie, l’inflation progresse. L’indice combiné des prix à la production et des importations affiche une hausse de 2,7% sur l’année jusqu’en avril, soit la plus forte augmentation annuelle depuis 2008. L’indice des prix à la consommation devrait monter à 1% d’ici à juin, avant de croître encore jusqu’à 1,4% d’ici à novembre et atteindre ainsi son pic depuis 2010.

Nous avons dû modifier substantiellement nos prévisions de croissance et d’inflation suite à la mauvaise surprise des chiffres du premier trimestre, qui laissaient supposer une érosion du PIB de 0,2% par rapport au trimestre précédent, mettant ainsi un terme à la plus longue phase de croissance japonaise depuis 28 ans. Rappelons toutefois qu’au Japon, les révisions importantes des statistiques préliminaires sont non pas l’exception, mais la norme, comme l’ont encore montré les derniers chiffres officiels du PIB réel de 2017. Les révisions nous ont contraints à abaisser de 1,5% à seulement 0,8% nos estimations de croissance du PIB réel annuel 2018. Entre-temps, la tendance à une inflation étonnamment forte qui prévalait à fin 2017 s’est retournée ces deux derniers mois. Bien que nos prévisions d’inflation soient aujourd’hui bien plus sages qu’avant, des facteurs de hausse, comme un emballement des prix de l’énergie ou le relèvement de la taxe sur la consommation fin 2019, restent présents.

Ces derniers mois, les autorités chinoises ont mis l’accent sur deux objectifs de politique économique: la stabilité financière et une réorientation progressive de la croissance vers la qualité. Comme la mise en oeuvre des mesures appropriées aura nécessairement un coût en termes de croissance, il était clair d’emblée que ces deux buts seraient poursuivis de manière graduelle. Les statistiques d’activité restent globalement bien orientées mais la situation mondiale est devenue plus difficile pour la Chine ces dernières semaines: le pays est en conflit commercial avec les Etats-Unis et le pic de croissance a été atteint. Le pouvoir chinois a réagi en ajustant ses politiques économiques, envoyant des signaux de modération. Les buts resteront les mêmes, mais le gouvernement agira plus prudemment pour éviter d’exercer trop de pression baissière sur l’activité dans le contexte des incertitudes mondiales actuelles. Des mesures d’assouplissement seront mises en place en cas de besoin.