Le consensus de croissance des résultats reste encore bien trop optimiste et déconnecté du contexte macroéconomique.

La période des deux derniers mois entrera sans doute au panthéon des épisodes mémorables des marchés financiers : le pire mois de décembre depuis 1931 a été suivi par le meilleur mois de janvier depuis 1987. S’il y a bien une chose que ce revirement a démontré, c’est que le moteur principal des actifs risqués ne réside pas dans les prévisions des résultats, les données macroéconomiques, la politique, ou même les lignes sur les graphiques; non, la seule chose qui importe est la quantité de monnaie injectée ou retirée dans le système par la Réserve Fédérale américaine (la Fed), soit si Jay Powell est hawkish ou dovish.

L’anticipation d’une pause dans le cycle de resserrement des conditions monétaires par la Fed, et la diminution des craintes quant à l’asséchement des liquidités globales, ont revigoré le sentiment des investisseurs et alimenté le plus fort rallye boursier en 40 ans. Le revers de la médaille c’est que ce volte-face de politique monétaire est désormais escompté et les investisseurs pourraient bien à nouveau se concentrer sur les fondamentaux économiques et les perspectives des entreprises. C’est bien là que le bât blesse: nous observons une divergence surprenante entre le consensus de croissance bénéficiaire des entreprises et les perspectives économiques en recul pour 2019 et 2020.

sur tous les marchés tandis que le S&P 500 a avancé de plus de 17%.

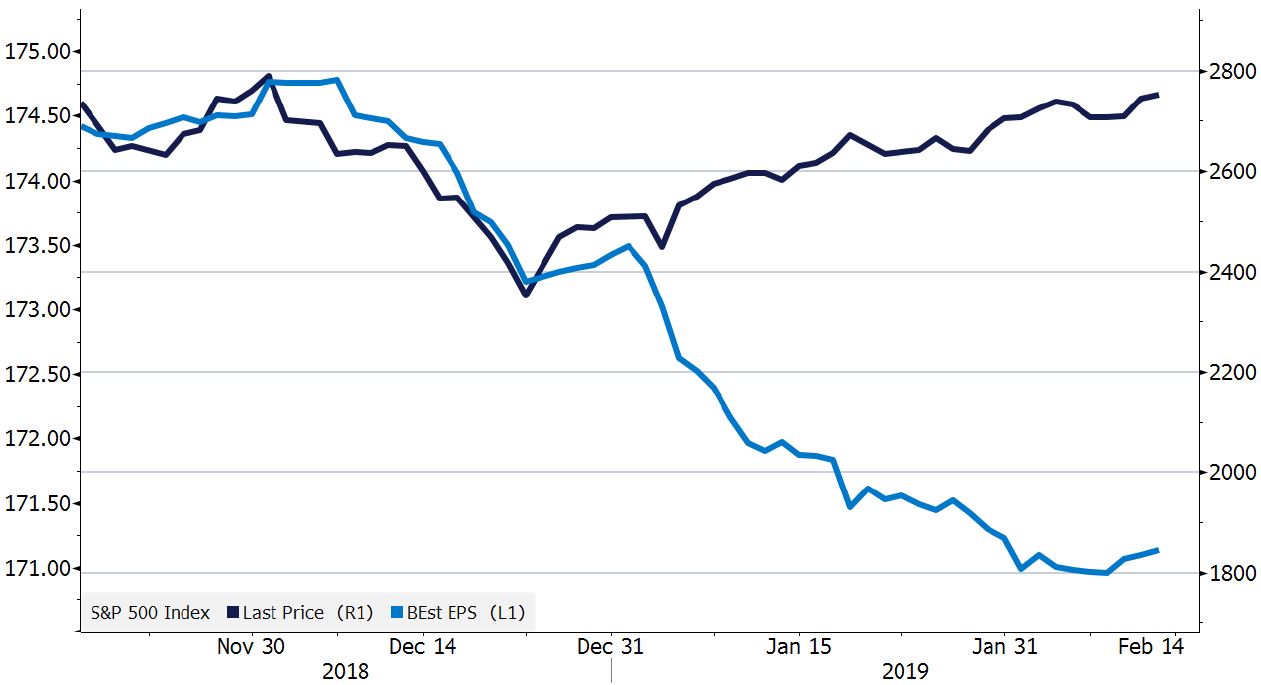

En temps normal, la dynamique des révisions bénéficiaires influence fortement les tendances boursières. Lorsque les analystes actions révisent à la hausse leurs attentes de croissance, la confiance et l’appétit pour le risque des investisseurs se renforcent, poussant à la hausse les indices boursiers. Toutefois, il arrive que les marchés financiers se déconnectent du momentum des bénéfices par actions (BPA) et se focalisent sur d’autres facteurs. Selon notre analyse, c’est précisément ce qui s’est produit depuis le début du rebond commencé la veille de Noël: les prévisions de croissance des BPA ont été très fortement revues à la baisse sur tous les marchés tandis que le S&P 500 a avancé de plus de 17% (graphique ci-dessous). Etonnamment, cette dichotomie ne retient pas vraiment l’attention des investisseurs en ce moment, tous étant plus obnubilés par la Fed et la hausse linéaire des indices.

Pour les Etats-Unis, le consensus des analystes mise sur un affaiblissement de la croissance du chiffre d’affaires de 6,9% en 2018 à 3,4% en 20191, puis sur une ré-accélération en 2020 à 4,5%. Au niveau des BPA, après une baisse estimée de la croissance de 18,6% en 2018 à 4,8% en 2019, une croissance plus que doublée de 9,8% est attendue pour 2020. Encore plus marquant, seulement 3 secteurs sur 23 devraient avoir une croissance négative en 2019 et la marge nette est attendue en progression (12,5% en 2018, 13% en 2019, 13,4% en 2020). Indépendamment du débat stérile sur le début de la prochaine récession, les économistes attendent en revanche un affaiblissement de la croissance économique (2,9% en 2018, 2,5% en 2019, 1,9% en 2020; consensus Bloomberg). Qui plus est, le ralentissement observé récemment dans certains pans cycliques de l’économie, tels que l’immobilier et l’activité manufacturière, a considérablement augmenté la probabilité d’une récession l’année prochaine2.

Quid de l’eurozone? La divergence entre les prévisions économiques et les perspectives des entreprises fait encore plus l’effet d’un grand écart intellectuel. Malgré la détérioration continue de l’économie de la zone euro depuis le T1 2018 et les prévisions d’un ralentissement de la croissance du PIB cette année (1,9% en 2018, 1,4% en 2019), les analystes financiers, eux, prédisent une accélération modeste de la croissance des ventes (3,1% en 2018, 3,8% en 2019), ainsi qu’une accélération marquée de la croissance des BPA (3,1% en 2018, 7,5% en 2019). L’étendue de cet optimisme est pour le moins illustrative : un seul des 23 secteurs considérés est attendu en décroissance en 2019 et la marge nette devrait même légèrement s’améliorer de 7,2% à 7,6%.

En toute logique, étant donné le lien entre croissance économique et progression des résultats, les prévisions macro en déclin ont poussé depuis quelques mois les spécialistes actions à baisser significativement leurs objectifs de BPA pour 2019. Depuis le début de l’année, en l’espace de quelques semaines seulement, le consensus est passé de 7,7% à 5% de croissance des BPA. Désormais le consensus attend même une croissance négative de –1,7% en rythme annuel au T1 2019, le premier trimestre de décroissance depuis le T2 2016. Toutefois, nous pensons que le consensus de croissance des résultats reste encore bien trop optimiste et déconnecté du contexte macroéconomique. Comment justifier une augmentation du chiffre d’affaires et des bénéfices dans un cycle économique en perte de vitesse? Comment expliquer une expansion des marges avec des coûts de financement et une charge salariale qui augmentent?

Il existe d’autres arguments, plus techniques, qui prônent pour la poursuite des révisions baissières des BPA. Tout d’abord, nous observons un schéma de saisonnalité au niveau des révisions: les analystes attendent en général d’avoir les chiffres finaux de l’année fiscale précédente, ainsi que ceux du premier trimestre de l’année en cours, avant de réviser significativement leur prix cible. Les attentes de croissance sont généralement élevées en début d’année et commencent à être revue à la baisse fortement durant le T2.

Deuxièmement, selon les recherches de Société Générale, il apparaît qu’en fin de cycle les experts financiers abaissent d’abord la valeur théorique des titres en augmentant le coût moyen du capital (WACC: weighted average cost of capital). Ensuite, ils dégradent davantage leurs estimations pour refléter la détérioration des perspectives de croissance. C’est du moins ce qui s’est produit en 2001 et en 2008. Et force est de constater qu’en 2018 les analystes ont effectivement augmenté le WACC.

Qui a raison? Les économistes ou les analystes actions? Les sources du pessimisme des experts économiques sont multiples et, bien qu’ils ne bénéficient pas du record des prédictions les plus précises, nos observations nous font pencher de leur côté. Les facteurs macroéconomiques domestiques à même de peser sur la croissance des résultats des entreprises américaines sont nombreux : la force du dollar, la perte de confiance due aux incertitudes sur la guerre commerciale US-Chine, les retombées négatives de la paralysie du gouvernement américain (shutdown), et la réduction de la masse monétaire. Les rapports prévisionnels des entreprises reflètent d’ores et déjà un ralentissement de la croissance des profits (voire un recul) et une baisse des marges. Les conditions internationales sont tout aussi préoccupantes avec notamment la détérioration rapide du commerce mondial, le ralentissement de la croissance chinoise, et l’Eurozone s’approchant dangereusement d’une récession. L’impact négatif de la détérioration des conditions économiques globales est visible dans les résultats du T4 2018 : les entreprises US les plus exposées à l’international souffrent plus que celles moins exposées (BPA : 8,4% contre 16,6% ; ventes : 6,7% contre 7,2%).

Etant donné le contexte économique et les facteurs techniques évoqués, et constatant la sévérité et l’ampleur des révisions baissières depuis quelques mois, nous ne serions pas surpris de voir la croissance des bénéfices rester en territoire négatif au T2 et T3, impliquant une possible récession des résultats des entreprises (deux trimestres consécutifs de croissance négative des BPA en rythme annuel). Quoi qu’il en soit, l’inflexion et l’accélération de la croissance des bénéfices à 9% prévue au T4 nous apparaît pour le moins improbable. Sans soutien supplémentaire des banques centrales, les investisseurs pourraient bien être déçus de la perte d’optimisme du consensus et redevenir averses au risque. A moins que, alors que la narrative d’une croissance synchronisée mute en ralentissement global, même après 10 ans de soutien démesuré, les banques centrales ne volent à nouveau au secours des investisseurs.

américaine, MSCI Europe pour les actions européennes). Chiffres américains hors financières ; chiffres européens hors financières, énergie et matériaux

2 L’indicateur de probabilité de récession dans les 12 mois de la Fed de NY a augmenté de 14% à 23% depuis novembre 2018