Graphique de la semaine de DWS. La plupart des marchés boursiers continuent de se négocier à un niveau inférieur à celui de septembre 2018.

Après un quatrième trimestre mouvementé en 2018, les marchés financiers se sont beaucoup calmés jusqu'à présent en 2019. Dans notre «Graphique de la semaine», nous examinons les différentes classes d'actifs et dans quelle mesure elles ont compensé les pertes subies fin 2018.

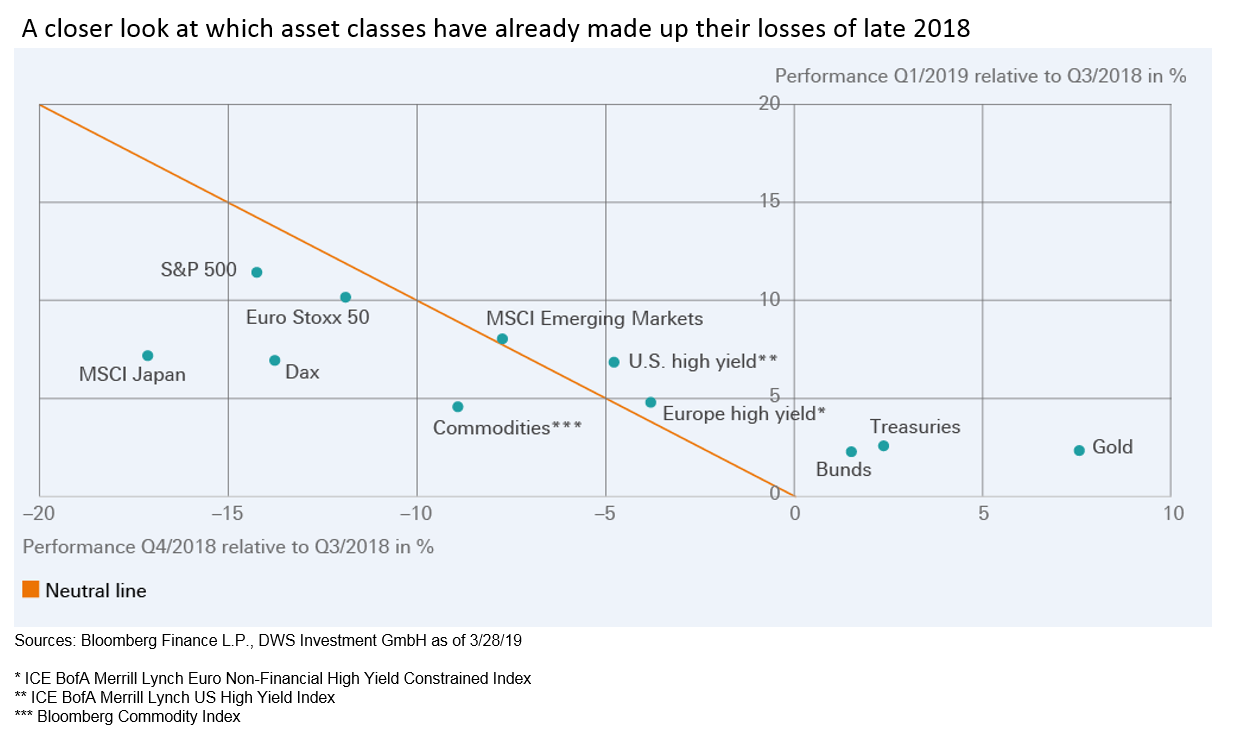

Plusieurs observations intéressantes peuvent être faites. Bien que de nombreux indices boursiers aient augmenté de plus de 10% cette année, la plupart des marchés continuent de se négocier à des niveaux inférieurs à ceux de septembre 2018. Si l'on compare les principaux indices boursiers, les marchés émergents ont été les seuls à récupérer intégralement les pertes du quatrième trimestre 2018. La performance des indices de crédit des entreprises dépasse également les pertes antérieures. Les produits de base, bien qu'en hausse depuis le début de l'année, demeurent en moyenne en deçà de leurs prix de septembre.

intégralement les pertes du quatrième trimestre 2018.

Un refuge plus sûr, comme les obligations souveraines, ont été les plus performants: après leur forte progression au quatrième trimestre 2018, ils ont continué d'afficher une performance positive depuis le début de l'année, produisant des rendements positifs supérieurs à ceux du coupon pur. L'or s'est le mieux comporté: le prix du métal jaune a fortement augmenté à la fin de 2018, et a continué d'augmenter cette année.

Ces résultats positifs sont une autre indication que le retournement de tendance de la politique monétaire a été très utile pour renverser la tendance des marchés. A lavenir, il pourrait s'avérer difficile pour les banques centrales de continuer à fournir un tel soutien aux marchés financiers. Si les marchés peuvent se réjouir de l'annonce de l'argent facile, ils n'en apprécient généralement pas les justifications, comme ils l'ont démontré après les récentes réunions de la Réserve fédérale (Fed) et de la Banque centrale européenne (BCE).