Graphique de la semaine de DWS. Les marchés ont peut-être été un peu rapides à écarter toute hausse de taux à venir.

Les marchés mondiaux se sont bien remis de la crise de panique de l'an dernier. Ceci est d'autant plus remarquable que ni les attentes de résultats d’entreprises ni les données macroéconomiques ne pointent en direction d’une amélioration significative des perspectives économiques.

Quoi qu’il en soit, la situation a changé: l’an dernier, la Réserve fédérale américaine suivait une trajectoire régulière de relèvement des taux d'intérêt. Le taux directeur grimpait de 0,25% au terme de chaque réunion à la fin du trimestre. En outre, la Fed laissait son bilan se contracter à un rythme prédéfini comme elle l’avait fait comprendre en 2017. En d'autres termes, la Fed privait lentement mais sûrement le système de liquidités... Au fur et à mesure que les résultats économiques se sont affaiblis, les critiques à l'égard d’une «politique monétaire sur pilote automatique» se sont intensifiées. Pour le plus grand plaisir des marchés, la Fed a entendu cette inquiétude et a promis une «approche plus flexible» à l'avenir.

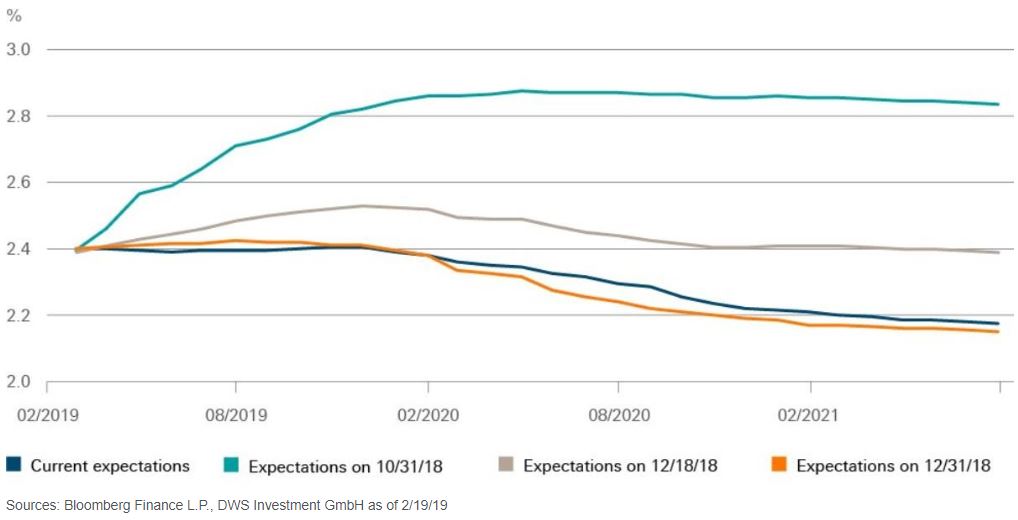

Notre graphique de la semaine illustre le changement radical dans l'évaluation par le marché de la trajectoire future de la politique monétaire. Fin octobre dernier, les investisseurs s'attendaient toujours à ce que le taux des fonds fédéraux augmente à 3% d'ici début 2020. Aujourd’hui, les marchés de dérivés prévoient des taux d'intérêt inchangés dans le futur. On observe même une anticipation de fléchissement du taux directeur pour le début de la prochaine décennie.

Jörn Wasmund, directeur du département Fixed Income de DWS, estime que la vérité se situe probablement entre ces deux extrêmes. D'une part, le taux des fonds fédéraux n'est actuellement que légèrement supérieur au taux de l'inflation de base. Dans cette mesure, la politique monétaire peut difficilement être qualifiée de restrictive ce qui devrait réduire le risque de ralentir la croissance. D'autre part, le taux de chômage aux États-Unis est exceptionnellement faible mais ni la Fed ni les marchés ne peuvent savoir avec certitude où il se situera dans un an.

Dans ce contexte, il est rassurant de constater que la Fed réagira de manière pragmatique à une évolution de la situation économique au lieu de suivre dogmatiquement une piste prédéfinie. La «dépendance aux données» est le terme dont on peut qualifier ce pragmatisme. Il n'y a cependant aucune garantie que les décisions qui en résulteront satisferont toujours les investisseurs.