Les marchés du crédit devraient rester bien orientés à court terme mais le soulagement sera cependant de courte durée.

La banque centrale américaine envisage de baisser ses taux pour s’«assurer» contre un affaiblissement de l’économie mondiale, après les avoir augmenté neuf fois depuis 2015, jusqu’à leur niveau actuel de 2,25-2,50%. Une baisse des taux dope temporairement le marché, tout comme un morceau de sucre augmente le taux de glycémie chez les humains. De précédents exemples suggèrent cependant que cet effet peut être de très courte durée.

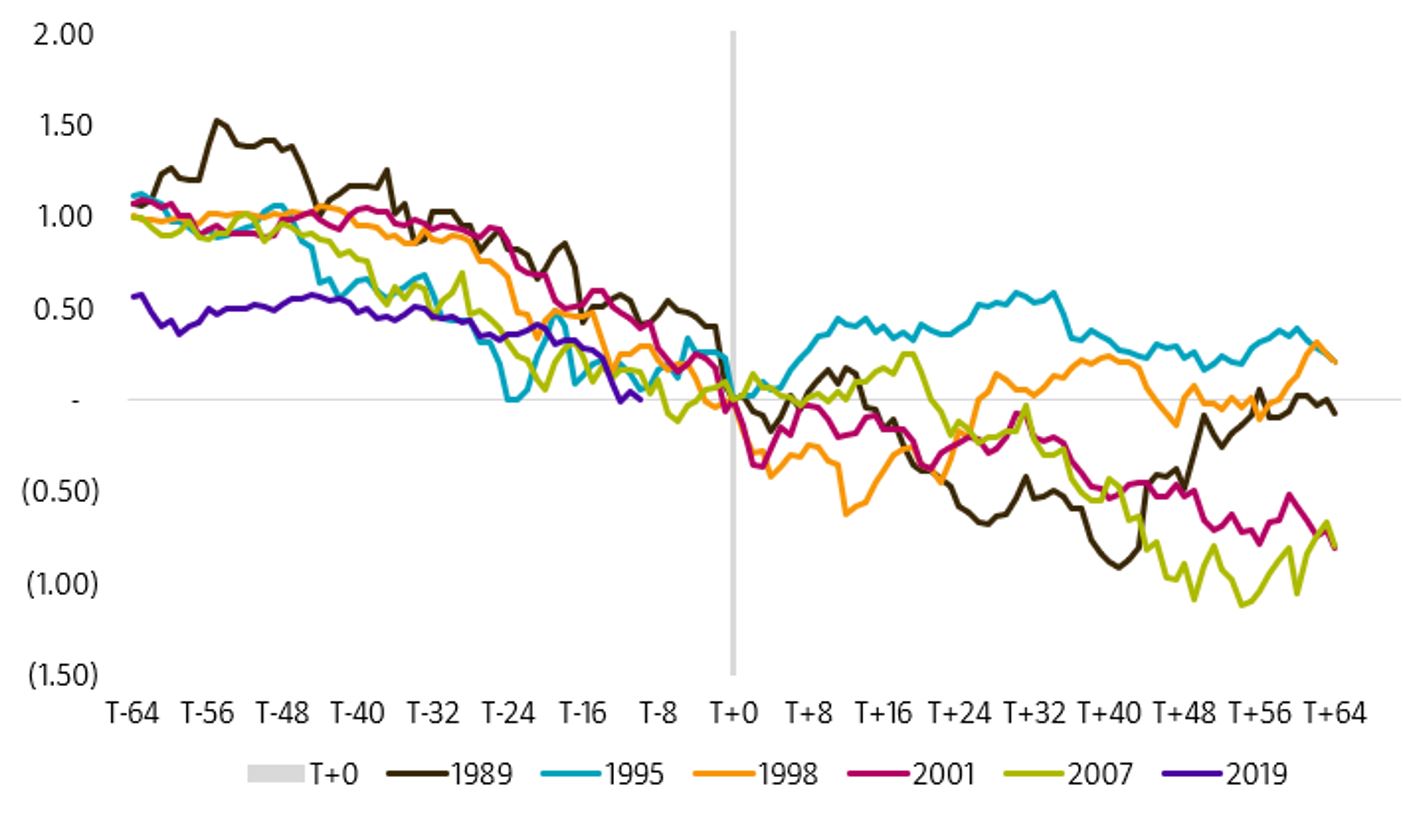

En 2001 et 2007, les spreads de crédit se sont considérablement écartés avant les baisses de la Fed ayant précédé des récessions. Après la première baisse, les spreads de crédit se sont resserrés pendant trois à six semaines, tandis que les indices d’actions américaines atteignaient des niveaux records – offrant ainsi une courte possibilité de vendre au plus haut, avant que les spreads ne retrouvent leur trajectoire cyclique.

Après ce bref rally, les spreads de crédit se sont écartés sur le long terme au cours de la plupart des périodes durant lesquelles la Fed a abaissé ses taux, à quelques rares exceptions près (en 1995, par exemple). L’essentiel est donc de faire la distinction entre un «horizon de trading» de 3 à 6 semaines en général, et un «horizon d’investissement» s’étalant plutôt sur 2 à 4 trimestres.

La Fed n’a amorcé que trois vagues d’assouplissement durant cette période (1998, 2001 et 2007). Si nous prenons les 30 dernières années, elle a commencé à baisser ses taux à cinq occasions: juin 1989, juillet 1995, septembre 1998, janvier 2001 et septembre 2007.

Afin de mieux comprendre la réaction à court terme des traders autour de la première baisse, il convient d’examiner les niveaux des spreads de crédit en dollars 5, 22 et 64 jours avant et après le jour où la Fed a agi (T+0), ce qui correspond à peu près à une semaine, un mois et trois mois avant et après T+0. Il est également intéressant d’examiner les rendements du Trésor à 2 ans.

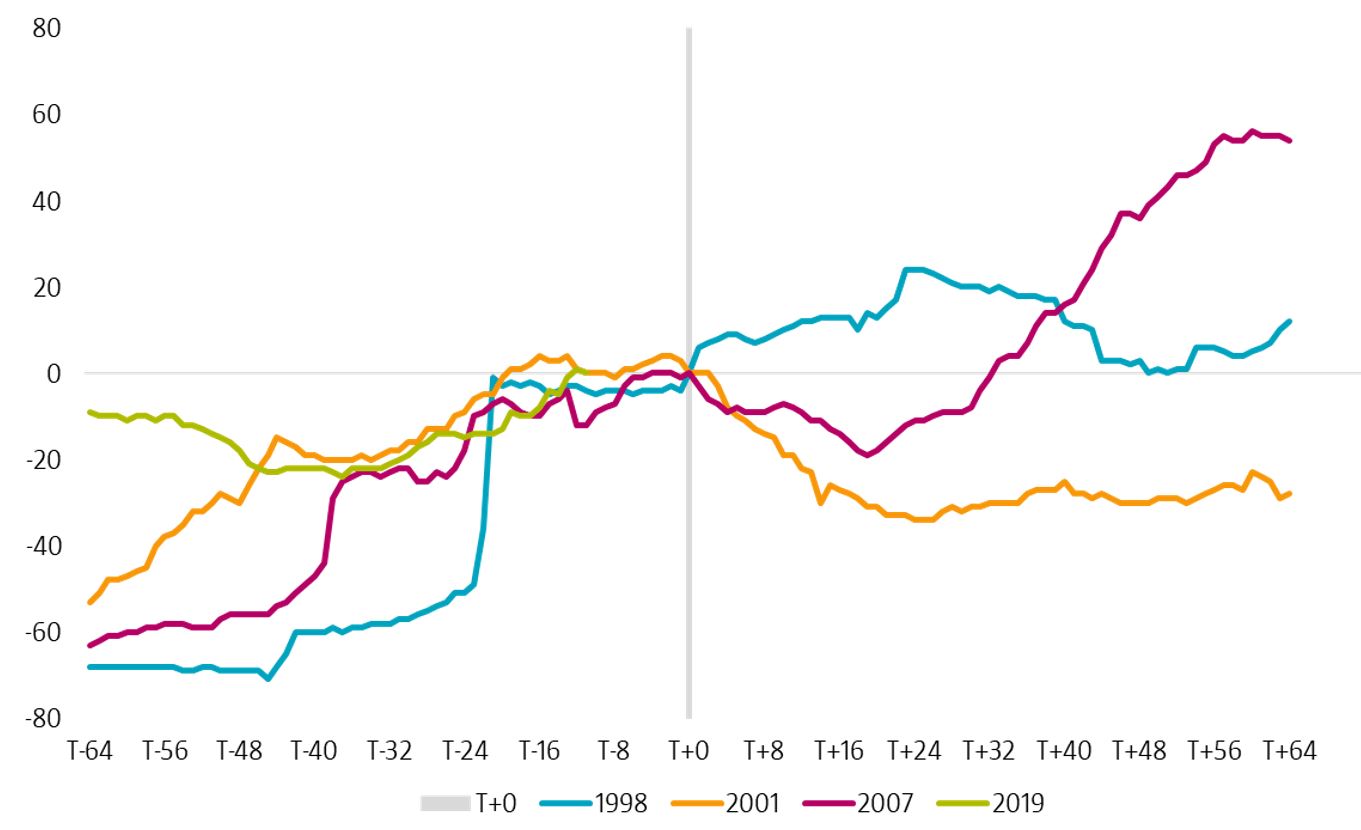

Combien ont perdu les taux à 2 ans par rapport au pic? Le résultat le plus frappant est que la baisse des bons du Trésor à 2 ans s’accélère aussi bien avant la première baisse qu’après.

Pour chacun des cinq derniers cycles durant lesquels la Fed a abaissé ses taux, les rendements des bons du Trésor à 2 ans ont perdu 100 pb ou plus dans les trois mois ayant précédé cette première baisse. Les taux à 2 ans ont en moyenne perdu 156 pb par rapport à leur niveau maximum entre la première baisse de la Fed et le T+0. En 2019, les bons à 2 ans ont diminué de 64 pb au cours des trois derniers mois. Ils ont cependant reculé de 112 bp depuis le pic de 2,96% atteint en novembre 2018.

Comment les obligations d’entreprises ont-elles réagi aux baisses de la Fed? En utilisant les crédits BBB comme exemple car s’agit de la mesure la plus équitable de la qualité du crédit dans le temps, durant la période précédant la première baisse, les spreads de crédit se sont considérablement creusés dans les trois mois ayant précédé T+0 en 2001, 2007 et 1998. L’écart le plus important a été enregistré en 1998.

Il existe naturellement une explication précise à cela. La Fed a acheté son «assurance» alors que la faillite du fonds russe LTCM était déjà enclenchée.

Cependant, au cours des trois derniers mois, le marché ne s’est guère élargi. Si l’histoire se répète (elle rime plutôt qu’elle ne se répète, et la taille de l’échantillon est petite, mais tout de même…), cela pourrait suggérer soit que la baisse de la Fed n’est pas pour tout de suite (aucun signal d’alerte audible récent sur les marchés du crédit, si ce n’est en 2018), soit que les spreads de crédit sont sur le point de considérablement s’écarter – et nous aurons alors droit à la première baisse de taux!

L’analyse historique ci-dessus démontre trois différents scénarios possibles. Les spreads:

- se sont écartés en 1998 avant de revenir à un niveau stable car il n’y a pas eu de récession;

- se sont resserrés en 2001 pendant environ six semaines, avant de s’écarter à nouveau sur un horizon d’investissement plus stratégique à la fin 2001 et en 2002;

- se sont resserrés encore en 2007 pendant un mois. Mais le rally n’a pas duré plus longtemps (le point de resserrement a été atteint en quatre semaines, dans un contexte de nouveaux sommets pour les actions américaines). Nous savons tous ce qu’il est advenu par la suite.

Ainsi, à l’exception de 1998, les spreads se sont en effet légèrement resserrés après la première baisse du cycle (pendant 3-6 semaines) avant de retrouver leur trajectoire cyclique tirée par le PIB. Il est possible d’observer le même schéma pour les valeurs IG USD et HY USD. Il semble donc que la théorie de rally éclair reste valide.

Aujourd’hui, il n’y a pas de mouvement de panique sur les marchés comme en 1998 (aucune crainte que les courtiers de Wall Street risquent la faillite en raison d’un défaut d’un pays du G8 et du hedge fund le plus emblématique au monde). Au contraire, le buy-side et le sell-side semblent penser que les banques centrales ont une fois de plus protégé leurs arrières et qu’une baisse des taux d’intérêt devrait être considérée comme une occasion de prendre des positions risquées.

Pendant ce temps à la Banque centrale européenne, le nouvel économiste en chef Philip Lane a fait écho en juillet au président sortant Mario Draghi, celui-ci ayant laissé entendre que la BCE se prépare à un nouveau cycle de QE. Si le programme d’achat d’obligations d’entreprise (CSPP) est réactivé, cela pourrait bénéficier aux entreprises non financières de la zone euro. Mais pour une orientation globale à long terme, les actions de la Fed seront probablement essentielles.