Points clés

- Dans les marchés développés, les taux d’intérêt sont proches de leur pic, voire l’ont atteint. Grâce aux rendements élevés actuels, les marchés obligataires, la dette souveraine en particulier, se muent en classe d’actifs attrayante pour les investisseurs en quête de revenus et appliquant une approche «buy and hold»

- Certains risques à court terme subsistent, les taux directeurs élevés suscitant des inquiétudes quant à la soutenabilité de la dette publique américaine

- Pour les investisseurs préoccupés par d’éventuelles surprises inflationnistes et la soutenabilité de la dette, il pourrait s’avérer utile de réduire la sensibilité des portefeuilles aux taux d’intérêt et d’utiliser des instruments permettant de se prémunir contre des risques d’inflation

- Nous favorisons les obligations souveraines des marchés développés en tant qu’éléments cœur des portefeuilles. Nous avons récemment augmenté notre exposition à la dette des pays émergents libellée en devise forte, avec une préférence pour le crédit d’entreprise.

Les rendements élevés des obligations souveraines en font une classe d’actifs attractive pour les investisseurs en quête de revenus et appliquant une approche «buy and hold». Avec des rendements actuellement bien supérieurs à leurs moyennes historiques, les emprunts gouvernementaux offrent des rendements attendus plus élevés. Une considération essentielle dans notre décision d’augmenter l’exposition aux obligations dans le cadre de notre allocation d’actifs stratégique à la fin de l’année dernière (voir graphique 1).

Les rendements des obligations dépendent en partie des attentes en matière de taux d’intérêt, relativement aux prix actuels du marché. La politique monétaire jouant un rôle clé pour déterminer le niveau et la forme de la courbe des taux, il est important d’évaluer la trajectoire future des taux directeurs et les scénarios associés.

Nous pensons que les taux directeurs des pays développés, à l’exception du Japon, ont atteint leur pic. La Banque nationale suisse et la banque centrale suédoise (Sveriges Riksbank) ont commencé à abaisser leurs taux dans un contexte de tendance générale à la désinflation. Nous estimons que la Banque centrale européenne (BCE), la Banque d’Angleterre (BoE) et la Réserve fédérale (Fed) vont-elles aussi commencer à assouplir leur politique monétaire, en ramenant leurs taux directeurs à respectivement 2,75%, 4,25% et 4,50% au cours des douze prochains mois. Les marchés n’anticipant que deux réductions de taux par la Fed au courant de l’année prochaine, le rendement excédentaire total de l’indice Bloomberg US Treasury, comparé aux taux de dépôt à trois mois – en tant qu’alternative aux liquidités - devrait se situer entre 4% et 5%.

Inflation: en baisse mais pas vaincue?

Dans la zone euro, la voie vers la désinflation semble bien tracée. Au Royaume-Uni, l’inflation a reculé en avril, mais sa résilience a surpris les marchés, reportant de juin à août notre prévision d’une première baisse des taux directeurs par la BoE. Les États-Unis ont quant à eux connu une inflation persistante pendant plusieurs mois cette année. Cette situation a entraîné une réévaluation des baisses attendues à l’extrémité courte, ou à court terme, de la courbe des taux, du fait que certains investisseurs pensent que les taux resteront élevés plus longtemps.

Certes, nous sommes conscients du risque que la Fed retarde ses réductions de taux, mais les données récentes montrant des signes de faiblesse de l’activité américaine ajoutées au ralentissement de la croissance des salaires, indiquent toujours une normalisation de la politique monétaire. Dans un scénario de risque où aucune baisse de taux n'interviendrait en 2024, nous nous attendrions à ce que les bons du Trésor américain ne sous-performent que légèrement les instruments monétaires. Toutefois, la faiblesse récente de l’activité américaine laisse également entrevoir la possibilité d’un ralentissement économique rapide, auquel cas les craintes d’inflation s’apaiseraient plus vite et les obligations gouvernementales afficheraient de meilleures performances. A court terme, nous estimons que ces deux risques sont largement équilibrés.

Qu’en est-il des risques pour le budget américain?

Alors que les investisseurs se tournent vers l’élection présidentielle américaine de novembre, les inquiétudes vont croissantes concernant la soutenabilité du déficit budgétaire et les politiques fiscales à venir. Depuis 2020, et le début de la pandémie, le déficit américain a représenté en moyenne plus de 9% du produit intérieur brut (PIB). Alors que le ratio dette/PIB des Etats-Unis pourrait encore augmenter dans les années à venir, l’environnement actuel de taux d’intérêt élevés rend difficile la tâche consistant à réduire le déficit. Le bureau du Budget du Congrès américain prévoit que le coût du service de la dette publique américaine représentera deux tiers du déficit au cours des 20 prochaines années, contre un tiers durant les deux décennies qui ont précédé la pandémie.

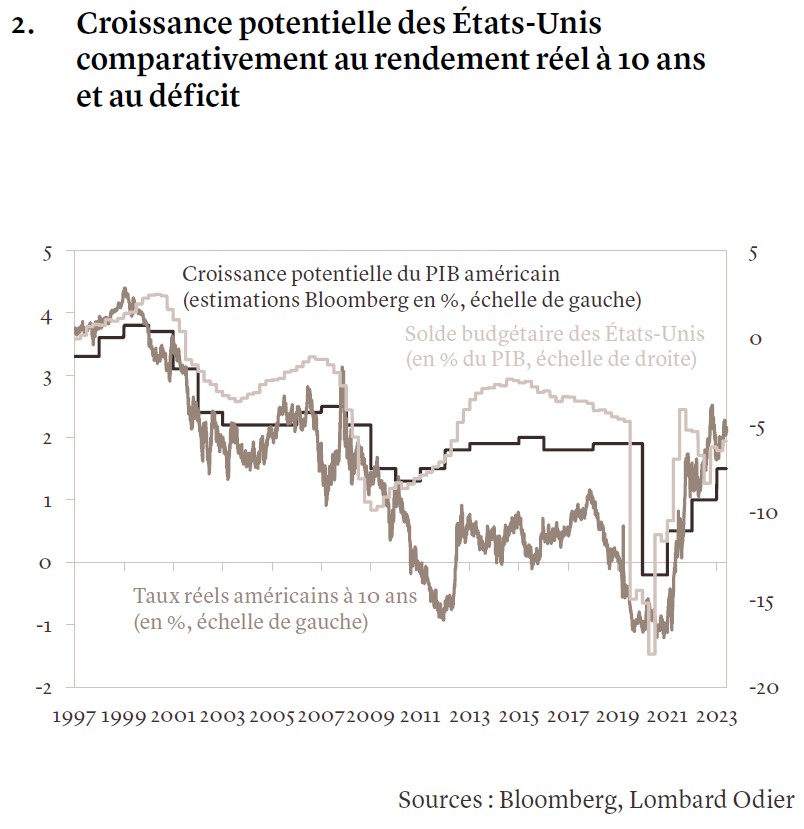

Aucun des deux candidats à l’élection présidentielle américaine ne semble disposé à laisser les réductions d’impôt sur le revenu de 2017 expirer en 2025. L’administration Biden paraît plus susceptible de se concentrer sur des impôts plus élevés pour les ménages aisés et les sociétés, afin de gérer le déficit. De tels programmes fiscaux nécessiteraient une majorité démocrate au Congrès, ce qui est loin d’être gagné à ce stade. L’agenda fiscal des Républicains pourrait être plus difficile à mettre en œuvre en raison de son impact potentiel sur l’inflation. Si l’ancien président et candidat Donald Trump ne semble pas vouloir laisser expirer les réductions d’impôts décidées par sa précédente administration, il proposera probablement de nouvelles baisses de l’impôt sur les sociétés, financées par des tarifs douaniers plus élevés. Bien qu’il ne soit pas certain que cette politique aggraverait le déficit existant, elle augmenterait probablement le prix des biens importés, alimenterait l’inflation et pourrait compliquer la normalisation de la politique monétaire de la Fed tout en exacerbant le coût du service de la dette. A son tour, la volatilité accrue des taux d’intérêt pourrait exiger une augmentation des primes de risque obligataire. Compte tenu de notre position actuelle sur les obligations, ces risques méritent d’être surveillés de près. La trajectoire de la croissance américaine sera déterminante. Si elle reste supérieure au coût réel (corrigé de l’inflation) du service de la dette, la croissance américaine peut contribuer à soutenir les déficits budgétaires ou éventuellement à améliorer l’équilibre budgétaire, comme cela a été le cas après la grande crise financière (voir graphique 2).

Saisir les opportunités offertes par les obligations

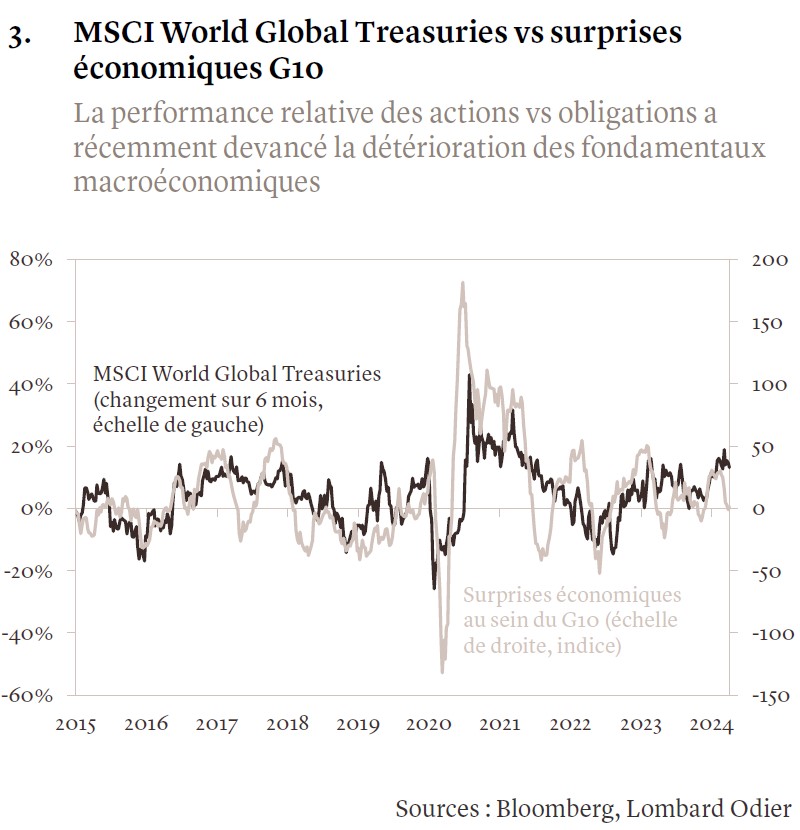

Le rendement des bénéfices des actions, d’environ 4% pour le S&P 500, est en recul aux Etats-Unis et les bons du Trésor offrent des rendements plus élevés et moins risqués, de 4,7%. La faiblesse des récentes données économiques renforce l’attrait des obligations par rapport aux actions, car la performance relative des actions comparativement aux obligations a récemment devancé la détérioration des fondamentaux. Cette situation soutient notre préférence pour les obligations dans les portefeuilles multi-actifs (voir graphique 3).

Les niveaux de rendement actuels rendent le crédit d’entreprise attractif. Cependant, les écarts de rendement des obligations de qualité (investment grade) et à haut rendement (high yield) sont très étroits comparativement à leurs niveaux historiques et n’offrent qu’une compensation limitée pour le niveau de risque. C’est pourquoi nous maintenons une exposition en ligne avec notre allocation d’actifs stratégique. Nous avons récemment augmenté notre exposition aux obligations des marchés émergents en devise forte au niveau stratégique, car leur rendement compense désormais le risque qu’elles représentent. Parmi ces actifs, nous privilégions les obligations d’entreprise, en raison de leurs vertus de diversification et de la prime de rendement qu’elles offrent comparativement à la dette souveraine. Les investisseurs averses au risque peuvent envisager de gérer la sensibilité de leur portefeuille aux taux d’intérêt ou aux risques d’inflation soit par le biais d’obligations à court terme, soit par le biais d’obligations indexées sur l’inflation, afin de compléter ou de remplacer en partie les expositions existantes. Pour les investisseurs plus tolérants au risque, les segments de qualité du crédit à haut rendement offrent des rendements ajustés au risque intéressants.