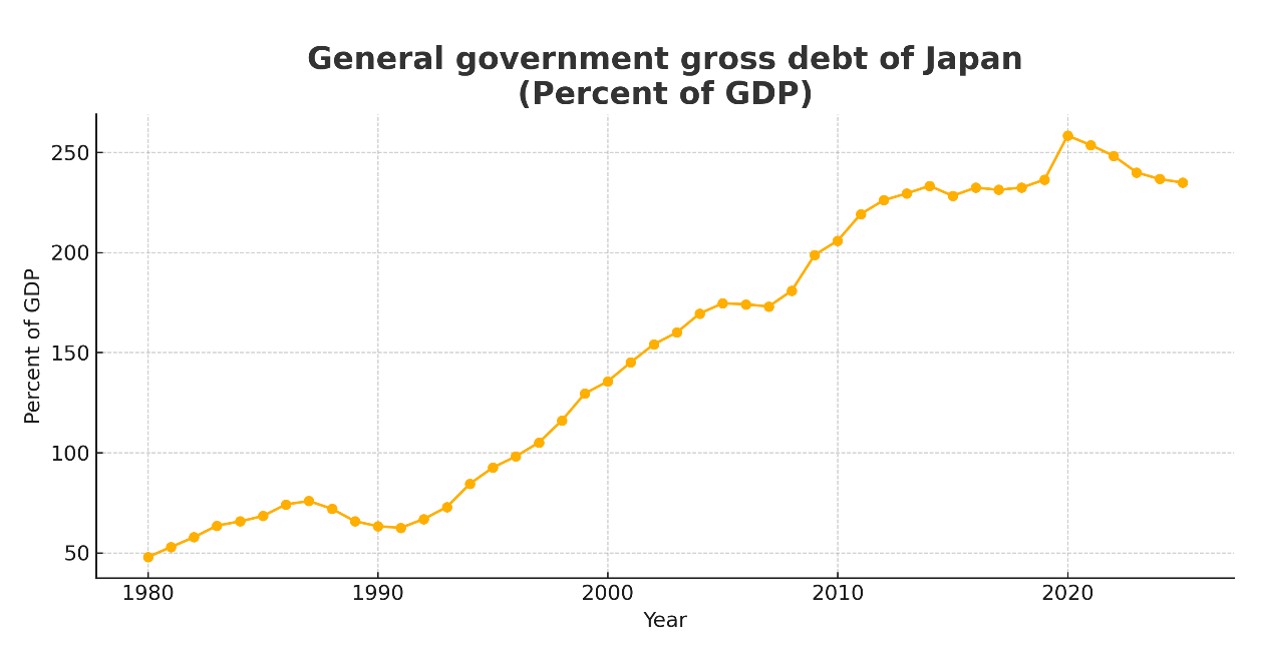

Il n’existe pas, dans la finance mondiale, de statistique plus souvent citée, et plus souvent mal comprise, que le ratio dette/PIB du Japon. À environ 230% du PIB, il s’agit du niveau le plus élevé parmi les grandes économies développées, soit plus du double de celui des États-Unis et près de quatre fois celui de la Suisse. Des décennies de déficits primaires, le vieillissement de la population et l’augmentation des dépenses de sécurité sociale ont durablement ancré ce chiffre dans le paysage. Il figure désormais dans presque toutes les thèses macroéconomiques pessimistes sur le yen, sur les obligations d’État japonaises ou même sur la stabilité du système financier mondial.

Pourtant, depuis que Shinzo Abe a lancé en 2012 l’ensemble de mesures qui porte son nom, les actifs japonais ne se sont pas comportés comme ceux d’un pays en voie de crise budgétaire. Le Nikkei 225 a triplé. Le yen s’est affaibli, mais la position extérieure du Japon s’est renforcée. Les rendements des obligations d’État, même après la récente normalisation menée par la Banque du Japon, restent contenus autour de 2%.

Un nouvel article publié dans le Journal of Economic Perspectives par Yili Chien, de la Federal Reserve Bank of St. Louis, Wenxin Du, de la Harvard Business School, et Hanno Lustig, de Stanford GSB, apporte la pièce manquante. En examinant le bilan consolidé du secteur public japonais (État central et collectivités locales, Banque du Japon, Fonds de pension public (GPIF) et institutions financières publiques) les auteurs montrent que le Japon a discrètement constitué l’un des plus grands portefeuilles d’investissement à effet de levier de l’histoire. Leur formule, difficile à améliorer, est la suivante: le Japon fonctionne désormais comme un fonds souverain financé par de la dette.

Les deux faces du bilan

La plupart des commentaires sur la soutenabilité budgétaire du Japon s’arrêtent au passif du bilan: une dette brute d’environ 234% du PIB à fin 2024, un niveau très supérieur à celui de ses pairs. Ce que ce chiffre ignore est ce que le secteur public a fait, sur la même période, du côté de l’actif.

Source: ICIS

Depuis 2012, trois décisions majeures ont profondément modifié les actifs publics japonais. D’abord, la Banque du Japon a mené un assouplissement quantitatif incluant l’achat direct d’ETF actions, une pratique unique parmi les grandes banques centrales. Ensuite, en 2014, le fonds de pension public a doublé son allocation cible aux actions, passant d’environ 25% à 50%, réparties entre actions japonaises et étrangères. Enfin, les institutions publiques et fonds sociaux ont accru leurs investissements internationaux, avec une faible couverture de change.

L’impact cumulé est important. Chien, Du et Lustig estiment que le secteur public détient désormais environ 95% du PIB en actifs risqués, contre 18% en 1997. En parallèle, le financement est passé de l’épargne postale (FILP) à des émissions de JGB et à des réserves bancaires auprès de la Banque du Japon, longtemps rémunérées à taux nul ou négatif.

Mécaniquement, il s’agit d’un carry trade, mais réalisé à l’échelle d’un bilan national. Emprunter à court terme, à des taux contrôlés par la banque centrale. Investir à long terme dans des actions, des obligations étrangères et des actifs en dollars non couverts. Encaisser l’écart.

Entre 2013 et 2023, le secteur public japonais a généré un rendement excédentaire annualisé d’environ 4,7% au-dessus de ses coûts de financement, soit l’équivalent d’environ 6% du PIB par an, à peu près la taille cumulée des budgets japonais de la défense et de l’éducation.

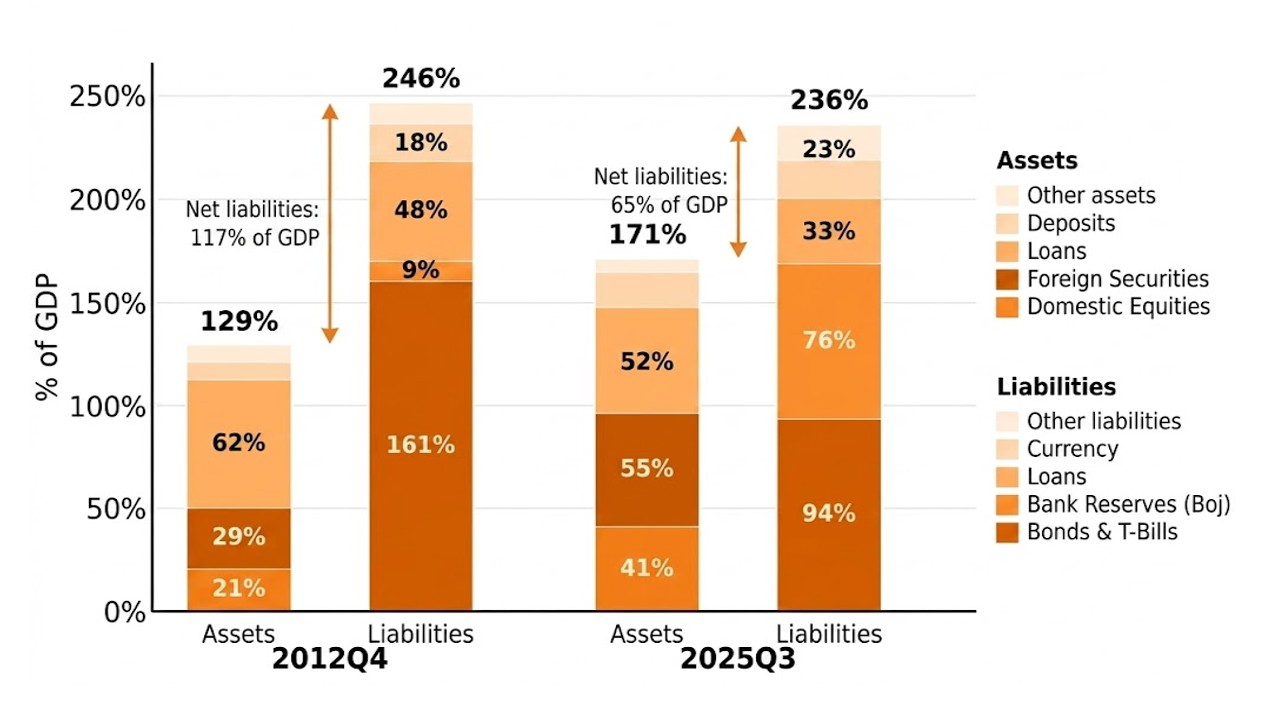

Le résultat est une divergence spectaculaire entre dette brute et passif net. Alors que la dette brute a continué de progresser vers 240% du PIB, les auteurs estiment que les passifs nets consolidés sont passés d’environ 117% du PIB en 2012 à près de 65% en 2025, et ce malgré un déficit primaire chaque année sur la période. Sans cette rotation vers les actifs risqués, calculent-ils, les passifs nets auraient dépassé 180% du PIB en 2024. Autrement dit, le Japon a créé des yens pour acheter des actions, et ces actions ont suffisamment augmenté en valeur pour compenser la nouvelle dette. Jusqu’ici.

Source: Composition du bilan consolidé du secteur public (2012 vs 2025), Comptes nationaux du Japon, Financial Times, Verdad

Les chiffres derrière le trade

Avant d’aller plus loin, il faut mesurer l’ampleur des positions en jeu. Les montants sont tellement élevés qu’ils deviennent presque abstraits.

La Banque du Japon, qui a commencé à acheter des ETF en 2010 avant d’accélérer sous Abenomics, détenait à fin septembre 2025 environ 83’000 milliards de yens d’ETFs, soit près de 530 milliards de dollars aux taux de change de l’époque. Cela représente environ 7% de toute la capitalisation de la Bourse de Tokyo. Sur ce total, près de 46’000 milliards de yens correspondent à des gains latents.

Le fonds de pension public, gérait environ 1’870 milliards de dollars en septembre 2025, ce qui en fait le plus grand fonds de pension au monde. Environ la moitié du portefeuille est investie en actions, réparties de façon assez équilibrée entre valeurs japonaises et valeurs étrangères.

En ajoutant ces véhicules aux autres institutions publiques, le secteur public japonais détient aujourd’hui des actions domestiques représentant environ 39 à 41% du PIB, ainsi que des titres étrangers non couverts équivalant à près de 57 à 62% du PIB. Aucun autre pays développé ne se rapproche de tels niveaux.

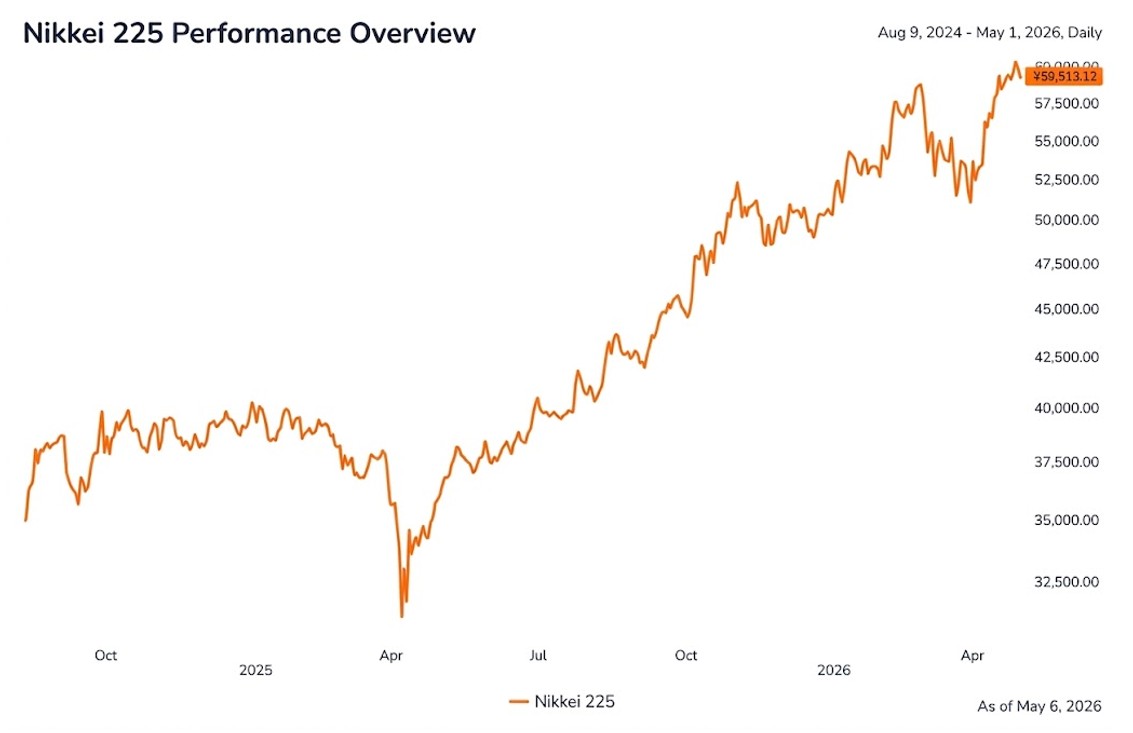

Les performances ont été remarquables. Le Nikkei 225 a terminé 2025 à 50’339 points (+26%), enchaînant une troisième année de forte hausse. Début 2026, il a dépassé 58’000 points, puis atteint environ 59’500 en mai, soit plus de 60% sur un an. Le GPIF a affiché un rendement de 9,83% au premier semestre 2025, après 0,71% en 2024.

Source: Factset

La Banque du Japon se distingue encore davantage. Son portefeuille d’ETF présente environ 124% de gains latents. Elle prévoit de vendre ces actifs à hauteur de 330 milliards de yens par an, un rythme qui impliquerait plus d’un siècle pour tout céder.

Pourquoi la réforme de la gouvernance d’entreprise est aussi une politique macroéconomique

Dès lors que l’on considère le secteur public japonais non plus seulement comme un État très endetté, mais comme un investisseur en actions à effet de levier, plusieurs choix de politique économique, jusqu’ici difficiles à interpréter, deviennent beaucoup plus lisibles.

Le plus important est la demande formulée par la Bourse de Tokyo en mars 2023, lorsqu’elle a appelé les entreprises cotées à adopter une gestion davantage attentive au coût du capital et au cours de Bourse. Le TSE a demandé aux conseils d’administration d’évaluer leur rentabilité, leur efficacité capitalistique et leur valorisation boursière, puis de publier des plans d’amélioration. L’accent portait notamment sur les quelque 50% de sociétés cotées qui se négociaient alors sous leur valeur comptable. En mars 2025, plus de 90% des entreprises du Prime Market avaient publié une réponse, et plus de 60% avaient déjà mis à jour leurs engagements initiaux en juillet.

Cette initiative est souvent présentée comme une modernisation de la gouvernance japonaise: réduction des participations croisées, meilleure utilisation de la trésorerie, amélioration du rendement des fonds propres et réduction de la décote des actions japonaises. Ces éléments sont exacts, mais incomplets. Lorsque l’État détient environ 7% du marché actions via une institution et près de 14% du PIB via un fonds de pension, toute amélioration du ROE a un impact direct sur le bilan souverain. La hausse des marchés devient donc aussi un enjeu budgétaire.

Les chiffres confirment cette dynamique. Les rachats d’actions ont dépassé 10’000 milliards de yens en 2024, auxquels s’ajoutent 6000 milliards en début 2025, soit +50% sur un an. Le dénouement des participations croisées s’accélère, notamment chez les grands assureurs. Les opérations activistes et OPA se multiplient, et les flux de private equity augmentent fortement, certains investisseurs allant jusqu’à qualifier le Japon d’opportunité majeure.

Rien de tout cela n’est accidentel. C’est ce qui se produit lorsqu’un État, doté d’un très important portefeuille actions, décide de le gérer activement.

Les risques que dissimule le carry trade

Les mécanismes qui ont amélioré le bilan du Japon ces dernières années peuvent aussi entraîner une dégradation rapide. Un carry trade à l’échelle nationale reste risqué par nature. Trois vulnérabilités se dégagent:

- La première concerne les taux d’intérêt. Environ 91% du PIB des passifs publics correspond à des réserves bancaires à taux variable auprès de la Banque du Japon, tandis que les actifs sont investis en titres à longue duration: environ 75 ans pour les actions japonaises et 7 ans pour les obligations d’État (JGB). Même une légère hausse des taux peut donc générer des pertes importantes. La remontée du taux directeur à 0,75% en décembre 2025, un plus haut depuis 1995, marque le début d’une normalisation jugée risquée.

- La deuxième vulnérabilité est le risque de change. Le secteur public détient des actifs étrangers non couverts équivalant à 62% du PIB. Cette stratégie a été très profitable avec la dépréciation du yen (de 110 à 155 contre le dollar), mais devient pénalisante en cas d’appréciation, comme en août 2024. Ce phénomène s’inscrit dans un carry trade global de grande ampleur.

- Enfin, le risque actions est le plus sensible. La hausse des marchés a soutenu le bilan public, mais une baisse prolongée aurait l’effet inverse. Une correction de 30% combinée à une appréciation du yen effacerait une large part des gains depuis 2012, révélant l’asymétrie du levier.

À cela s’ajoute un contexte politique plus complexe. Depuis octobre 2025, le gouvernement de Sanae Takaichi a lancé un plan de relance de 21’300 milliards de yens, alors même que la politique monétaire se resserre. Les taux à 10 ans dépassent 2% et le yen reste faible, ce qui alimente les doutes sur la soutenabilité de cette trajectoire.

Ce que cela change pour les investisseurs mondiaux

Trois implications s'imposent pour les allocataires d'actifs institutionnels:

- Premièrement, l’idée d’un Japon au bord d’une crise budgétaire est incomplète. Son bilan consolidé est plus solide que ne le suggère la dette brute, et le secteur public dispose des moyens institutionnels et politiques pour soutenir les marchés actions, dont dépend désormais sa solvabilité. Le risque ne disparaît pas, mais se déplace, il dépend davantage de l’évolution conjointe des actions, du yen et des taux courts que du simple service de la dette.

- Deuxièmement, la gouvernance d’entreprise japonaise est plus robuste qu’on ne le dit. Les réformes sont soutenues par un État directement intéressé à leur succès, ce qui explique le relèvement continu des exigences à Tokyo. Les actions japonaises restent une source d’alpha, et un relèvement de leur poids dans les portefeuilles se justifie.

- Troisièmement, cet équilibre reste fragile. Un dollar plus faible, des baisses de taux américaines et une chute des marchés pèseraient fortement sur le Japon.

Conclusion

Le Japon affiche le ratio dette/PIB le plus élevé du monde développé. Mais s’arrêter à ce chiffre revient à regarder le passif sans tenir compte des actifs. Or, l’État japonais détient en face un portefeuille d’investissement massif, levierisé et, sur la dernière décennie, très performant.

Cette perspective change la lecture du risque japonais. Comme le montrent Chien, Du et Lustig, analyser la dette sans intégrer les actifs publics donne une image incomplète, voire trompeuse, de la soutenabilité budgétaire.

Le Japon ne se contente donc pas de réformer ses entreprises ou d’ajuster sa politique monétaire. Il pilote un portefeuille national devenu central dans l’équilibre de ses finances publiques, bien loin du récit simpliste d’un pays écrasé par sa dette.