Introduction

OpenAI a longtemps occupé l'épicentre de la révolution de l'intelligence artificielle. ChatGPT a propulsé l'entreprise sur le devant de la scène mondiale, alimentant l'une des croissances les plus rapides de l'histoire du secteur technologique. En début 2026, la société a finalisé une levée de fonds colossale de 122 milliards de dollars pour une valorisation de 852 milliards, la hissant parmi les entreprises privées les plus valorisées au monde.

Un article du Wall Street Journal, publié le 28 avril 2026, est toutefois venu introduire une tonalité plus prudente. OpenAI aurait manqué plusieurs de ses objectifs internes. ChatGPT n'a pas atteint le milliard d'utilisateurs actifs hebdomadaires en 2025, plafonnant à environ 900 millions en février 2026. Les objectifs de chiffre d'affaires annuel n'ont pas été tenus, pas plus que plusieurs cibles mensuelles fixées pour le début de l'année 2026. Le conseil d'administration a également commencé à scruter de près la volonté agressive de Sam Altman d'acquérir des capacités de calcul supplémentaires. Ces contre-performances surviennent alors qu'OpenAI se précipite vers une éventuelle introduction en bourse, prévue pour 2026 ou 2027, malgré des pertes colossales anticipées, potentiellement 14 milliards de dollars pour la seule année 2026. La consommation de trésorerie pourrait atteindre des dizaines, voire des centaines de milliards avant d'espérer la rentabilité en 2029 ou au-delà.

S’agit-il d’un simple accroc concurrentiel dans un marché encore en pleine croissance, ou du premier signe de fragilité dans la trajectoire de l’IA?

Les faits

OpenAI a entamé l'année 2025 sur un élan extraordinaire. Son chiffre d'affaires était passé d'environ 2 milliards de dollars en 2023 à 6 milliards en 2024, et le nombre d'utilisateurs actifs hebdomadaires de ChatGPT avait bondi de 100 millions à 400 millions en début d'année. Tout laissait penser que cette dynamique allait se poursuivre. Elle s’est pourtant essoufflée.

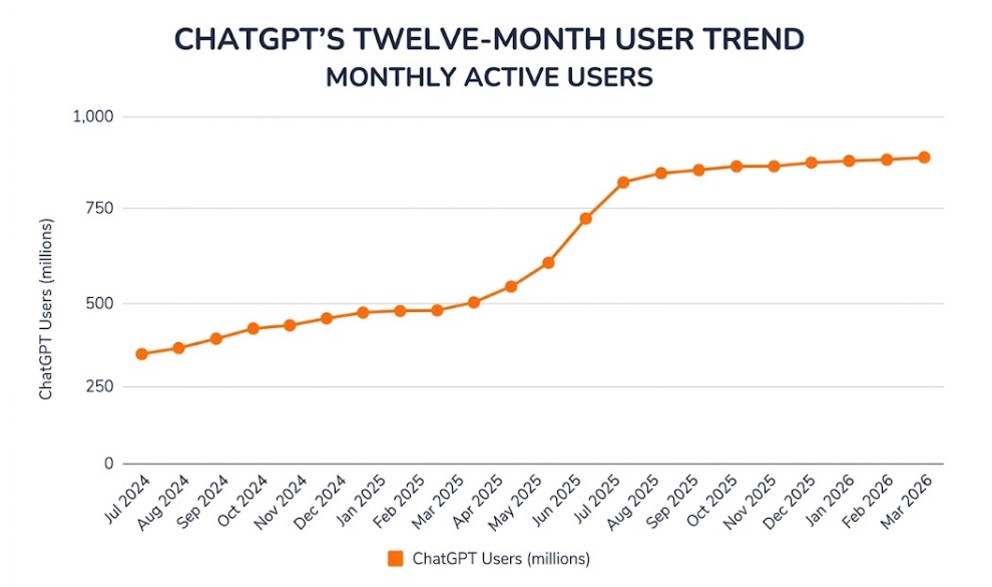

Fin 2025, ChatGPT comptait environ 900 millions d'utilisateurs actifs par semaine, une échelle colossale, mais en dessous de l'objectif symbolique du milliard. Plus révélateur encore était le ralentissement qui se dessinait en profondeur. La croissance mensuelle du nombre d'utilisateurs a chuté brutalement, passant de 42% en début d'année 2025 à seulement 13% en septembre. À peu près à la même période, OpenAI a fait face à une vague de critiques en ligne, alimentée par ses partenariats avec le secteur militaire, et qui a débouché sur un boycott d'une partie de sa communauté. Difficile à mesurer précisément, ce mouvement coïncide néanmoins avec l’affaiblissement de la croissance et une hausse du désabonnement, laissant penser que les tensions réputationnelles ont pu amplifier une décélération déjà à l'œuvre.

Source: Firstpagesage

Du côté de la monétisation, les failles sont visibles. Seuls 5% environ des 800 à 900 millions d'utilisateurs hebdomadaires d'OpenAI sont des abonnés payants. L'entreprise affiche une audience massive, mais des revenus par tête particulièrement faibles. Même avec un chiffre d'affaires annualisé de 20 milliards de dollars en 2025, les résultats sont restés en deçà des ambitions internes, et début 2026, OpenAI ratait plusieurs de ses objectifs mensuels, signe que la demande ne suivait plus le rythme des projections.

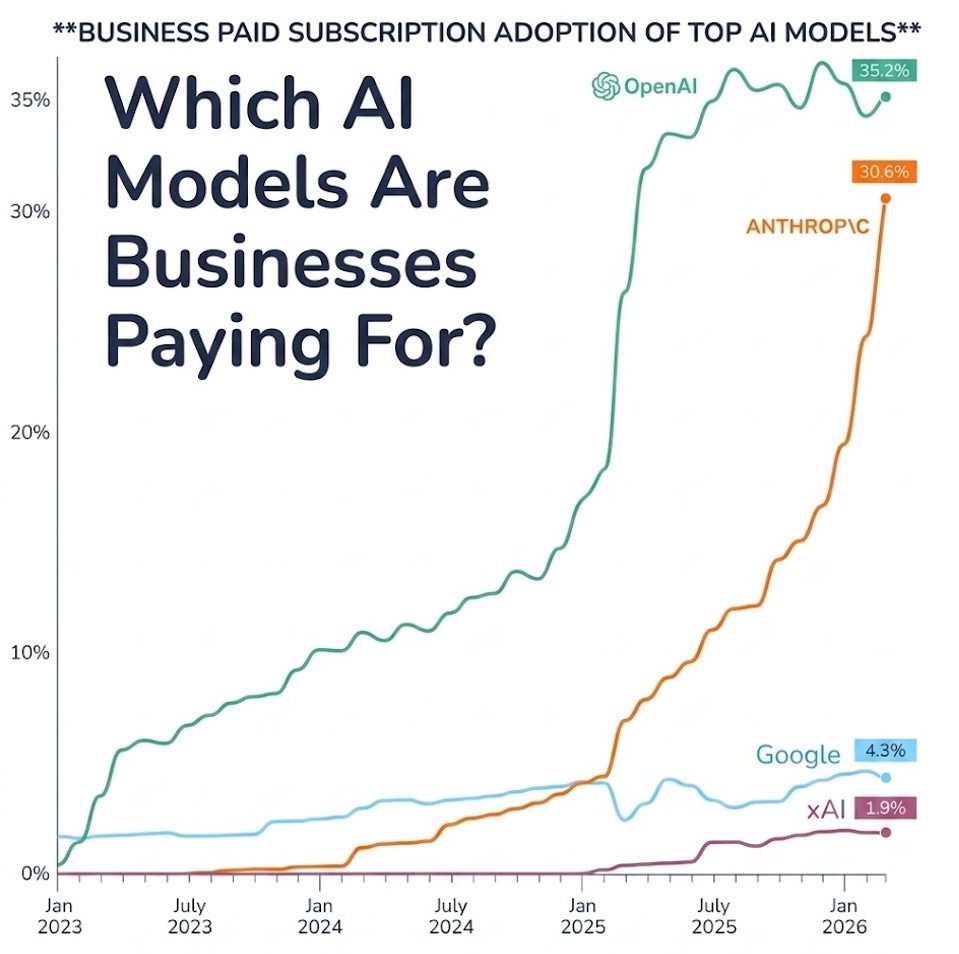

Parallèlement, Anthropic a pris de l'avance sur le terrain de l'efficacité. En mars 2026, la société atteignait environ 19 milliards de dollars de revenus récurrents annuels, Claude Code à lui seul générant plus de 2,5 milliards après une croissance multipliée par 5,5 à la suite de Claude 4. L'écart de monétisation est saisissant. Anthropic tire environ 211 dollars par utilisateur mensuel, contre environ 25 dollars pour OpenAI. La rétention constitue une pression supplémentaire. Les applications d'IA ne conservent que 21,1% de leurs utilisateurs d'une année sur l'autre, contre 30,7% pour les logiciels traditionnels, rendant la pérennité des revenus plus difficile à assurer.

Source: Visual Capitalist

Sur le plan financier, le modèle montre des signes d'essoufflement. Deutsche Bank projette 143 milliards de dollars de flux de trésorerie disponible cumulé négatif entre 2024 et 2029, et OpenAI pourrait enregistrer une perte opérationnelle de 74 milliards de dollars pour la seule année 2028. Malgré tout, les ambitions d'introduction en bourse restent bien vivantes. Polymarket lui attribue une probabilité de 51,5% de cotation dès 2026.

La réaction des marchés

La réaction sur les marchés a été immédiate. Quelques heures seulement après la publication de l'article du Wall Street Journal soulevant des doutes sur la rentabilité future d'OpenAI et sa capacité à financer ses besoins en puissance de calcul toujours croissants, l'ensemble de «l'écosystème OpenAI» a subi de lourdes pertes.

Oracle, intimement lié à OpenAI via l'initiative Stargate, un partenariat en infrastructures de centres de données estimé à quelque 300 milliards de dollars, a reculé d'environ 7%. CoreWeave, l'un des acteurs d'infrastructure IA les plus exposés a lui aussi cédé 7%. À Tokyo, SoftBank, l'un des soutiens financiers les plus visibles d'OpenAI, a perdu près de 10%. L'onde de choc a également secoué le secteur des semi-conducteurs. Nvidia, Broadcom et AMD ont subi des pressions, en dépit de bases de revenus plus diversifiées.

À première vue, l'ampleur du mouvement pouvait sembler excessive. OpenAI reste une société non cotée, et ses revenus directs ne représentent qu'une infime partie de l'écosystème technologique mondial. Mais ce mouvement de vente reflétait ce qu'OpenAI incarne, ainsi que la structure qui sous-tend l'ensemble de la thèse d'investissement dans l'IA.

Au cours des deux dernières années, un récit puissant s’est imposé. La demande pour l’IA serait quasiment illimitée, la seule véritable contrainte étant la capacité de calcul. Ce narratif a justifié des centaines de milliards de dollars d’investissements à travers toute la chaîne de valeur technologique.

Au cœur de cet écosystème se trouve OpenAI, à la fois symbole et moteur de la demande. Le modèle est circulaire, et c’est précisément là que réside le problème.

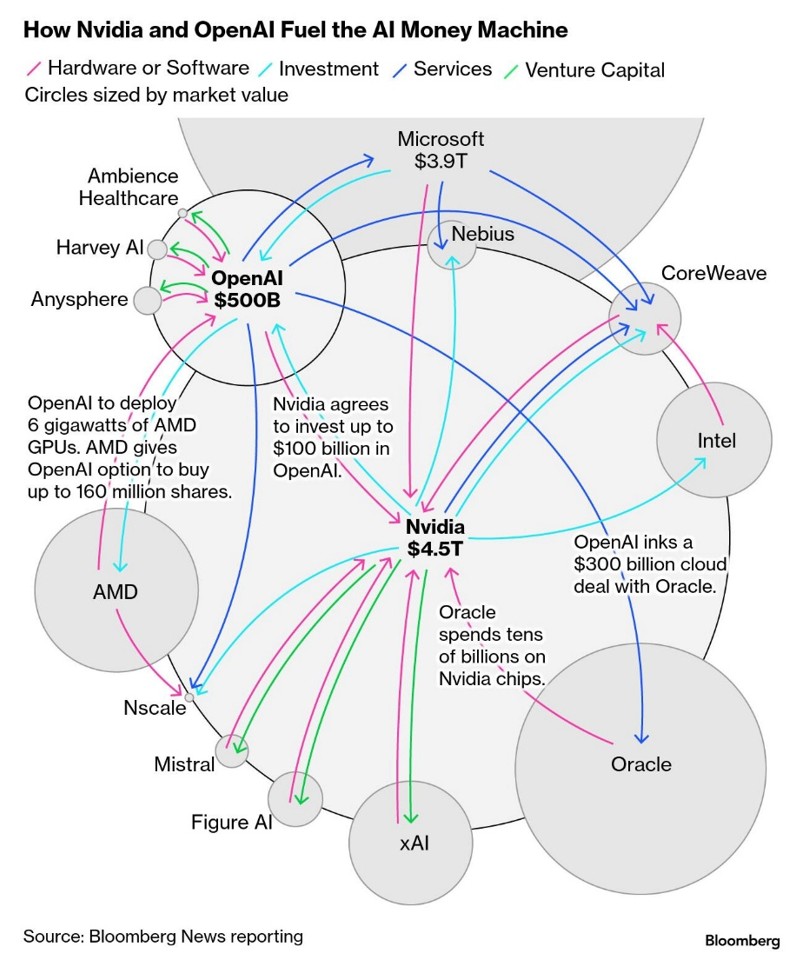

OpenAI lève des capitaux à des valorisations toujours plus élevées. Ces fonds sont ensuite engagés dans des contrats de long terme pour de la puissance de calcul auprès des hyperscalers et d’acteurs spécialisés comme Oracle ou CoreWeave. Ces derniers investissent à leur tour massivement dans les data centers, les GPU et les infrastructures réseau, souvent fournis par Nvidia et son écosystème. La vigueur de la demande en infrastructure se traduit par une forte croissance des revenus et des profits chez ces fournisseurs, ce qui soutient leurs valorisations boursières et permet de réinjecter davantage de capital dans l’IA.

Source: Bloomberg

Ce système fonctionne tant que la demande finale continue d’accélérer. Si la monétisation d’OpenAI, principal signal visible de cette demande, ralentit ou déçoit, les investisseurs commencent à douter de la capacité de l’ensemble de la mécanique à tourner au rythme attendu. La directrice financière, Sarah Friar, aurait ainsi averti en interne que l’entreprise pourrait rencontrer des difficultés à honorer ses futurs engagements en matière de data centers si la croissance des revenus n’accélère pas.

Il s’agit d’un cas classique de rupture de narratif. OpenAI incarne la révolution de l’IA, et le moindre signe de tension à ce niveau oblige les investisseurs à réévaluer l’ensemble de l’écosystème.

La concurrence devient également plus tangible. Les modèles de Google (Gemini) et d’Anthropic gagnent en crédibilité, notamment dans les usages en entreprise et dans le développement logiciel. La pression sur les prix et une hausse du churn deviennent des scénarios plus plausibles, compliquant la trajectoire vers la rentabilité.

Cet épisode a par ailleurs amplifié des inquiétudes déjà présentes. Plusieurs investisseurs de premier plan avaient commencé à réduire leur exposition aux valeurs liées à l’IA. Des figures comme Peter Thiel ont allégé leurs positions sur Nvidia. SoftBank a vendu des actions. Des voix plus sceptiques, dont Michael Burry, pointaient déjà OpenAI comme un possible point de fragilité du système.

L’article du Wall Street Journal a cristallisé ces préoccupations. Il en résulte une revalorisation rapide des attentes. La question centrale porte désormais sur la capacité de l’économie de l’IA à soutenir l’ampleur des investissements engagés.

S’agit-il d’un problème propre à OpenAI, ou de quelque chose de plus large?

La réaction des marchés traduit une remise en question plus profonde du récit qui entoure l'investissement dans l'IA.

Une première lecture renvoie à une dynamique spécifique à l’entreprise. Il s’agirait avant tout d’un revers concurrentiel, et non d’un effondrement de la demande globale pour l’IA. L’usage des outils IA continue de croître rapidement, mais la valeur se répartit désormais plus largement entre les acteurs. Gemini gagne du terrain côté grand public, tandis qu’Anthropic s’impose progressivement dans les usages professionnels et la programmation. L’émergence d’alternatives crédibles traduit un marché en phase de maturation.

OpenAI demeure néanmoins un acteur dominant. L’entreprise conserve la plus large base d’utilisateurs, affiche une croissance de revenus exceptionnelle et a récemment levé 122 milliards de dollars pour une valorisation supérieure à 850 milliards, la plaçant parmi les sociétés privées les plus valorisées au monde.

Cette lecture est appuyé par ce que l'on observe du côté des infrastructures. L’activité data center de Nvidia reste largement diversifiée, soutenue par la demande des hyperscalers, des États et des entreprises. Microsoft, Alphabet, Amazon et Meta prévoient des dépenses massives dans l’IA en 2026, avec des montants cumulés de l’ordre de 600 à 700 milliards de dollars. Ces investissements répondent à leurs propres besoins (cloud, recherche, publicité, productivité) et ne dépendent pas uniquement d’OpenAI.

Les marchés privés restent eux aussi ouverts. La capacité des entreprises de l’IA à lever des capitaux à grande échelle montre que l’appétit des investisseurs ne s’est pas tari. Le capital est toujours disponible, et la promesse de gains de productivité liés à l’IA demeure intacte.

À l’inverse, une autre lecture met en avant la fragilité structurelle du système. La dynamique circulaire de financement, qui a alimenté le boom de l’IA, constitue aussi son principal point de vulnérabilité. Les capitaux circulent des investisseurs vers les laboratoires, puis vers les fournisseurs d’infrastructure, avant de revenir vers les GPU et les data centers, souvent avec une visibilité limitée sur les rendements réels à grande échelle. Dans ce contexte, la frontière entre un cycle d’investissement vertueux et une boucle fragile devient plus floue. Les niveaux de consommation de trésorerie restent élevés, même dans des scénarios optimistes. L’ampleur des engagements laisse peu de marge d’erreur.

Par ailleurs, une part significative des grands indices boursiers est aujourd’hui concentrée sur des valeurs liées à l’IA, notamment Nvidia, Microsoft, Alphabet, Amazon et Meta. Une révision des anticipations de croissance sur ces titres ne resterait pas isolée et pourrait se traduire par une volatilité plus large des marchés.

Le sentiment de marché avait déjà commencé à évoluer avant cet épisode. Les interrogations sur la soutenabilité des dépenses d’investissement, le recours à la dette pour financer les infrastructures et la nécessité de gains de productivité tangibles circulaient depuis plusieurs mois.

Conclusion

Ce n’est pas le moment d’annoncer la fin du cycle de l’IA. C'est en revanche le moment d'être plus sélectif. L’exposition à l’IA doit désormais être différenciée selon la position dans la chaîne de valeur. Les hyperscalers diversifiés apparaissent plus résilients. À l’inverse, les acteurs plus directement exposés à OpenAI sont plus sensibles à toute inflexion de sa trajectoire d’investissement. OpenAI elle-même doit être appréhendée moins comme un indicateur du secteur que comme un risque spécifique. Ses revenus progressent rapidement, autour d'un rythme annualisé de 20 milliards de dollars, mais est-ce suffisant pour soutenir près de 1400 milliards de dollars d’engagements sur le long terme?